市場概要

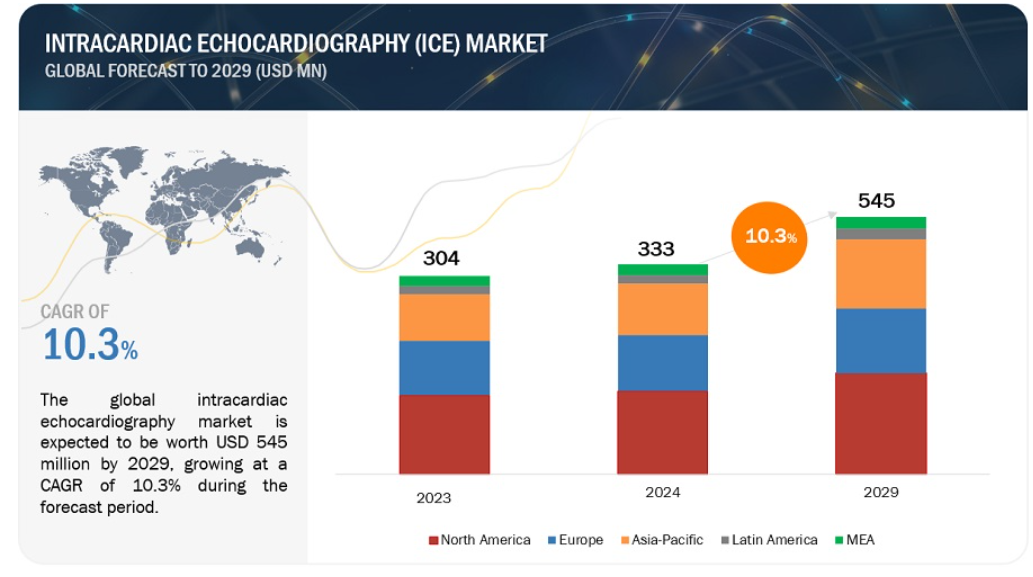

心内エコー検査市場は、2029年までに5億4500万米ドルの収益を生み出すと予想されており、2024年には3億3300万米ドルの収益が見込まれ、年間平均成長率(CAGR)は10.3%になると予測されています。心内エコー検査(ICE)市場は、高齢者人口の増加、心不全率の上昇、他の画像技術を用いたICEの出現、ICEの予測アルゴリズムの需要など、多くの要因によって牽引されています。ICE技術の進歩と医療の改善が継続するにつれ、予測期間中にICE処置の必要性は増加すると予測されています。しかし、製品プレミアムコストの課題や技術的制約が市場の成長を制限する可能性があります。従来の心内超音波検査装置は、超音波探触子を心臓内に挿入して心臓の欠陥を視覚化しますが、高度な心内超音波検査技術は、現在開発段階にあり、経食道心エコー(TEE)装置に取って代わる高い成長が見込まれています。TEE装置は、より高度な技術とソフトウェアを統合し、診断精度を高めるとともに、患者データの取得と保存を可能にするインテリジェンスを備えています。

推進要因:ICE技術とさまざまな画像診断法の組み合わせが進歩

二次元/三次元心エコー法は、マルチディテクターCTと併用することで、心臓の構造的疾患の治療を成功させるために、患者のスクリーニングと選択を詳細に行うことが可能になります。 画像解像度の向上に加えて、カテーテル技術の進歩は、ICEの有用性と有効性に大きく貢献しており、それゆえ心臓画像診断と介入に関するその魅力を高めています。全体として、この技術の開発と利用は、補足的な画像技術とともに ICE に統合することで、手技の結果が改善され、臨床応用が増加するという証拠によって最大限に活用されています。

拘束:心内エコー(ICE)のプレミアムコスト

ICE システムの複雑な機能と最先端技術により、製造コストは顧客に転嫁されます。そのため、特に資金調達が課題となる医療施設では、これらのシステムはあまり使用されていません。機器のコスト以外にも、手術自体のコストが高額になる場合があります。その要因としては、プロセスが複雑であること、専門的なトレーニングが必要であること、および関連する運用コストが挙げられます。すべての要因を考慮すると、ICEが提供する臨床的利益を考慮しても、その高額なコストは、さまざまな医療現場でより広範に普及させる上での大きな障壁のひとつとなっています。

機会:リアルタイムおよび3D(4D)イメージングの進歩

リアルタイムおよび3Dイメージングと4D技術により、心臓内エコー心臓診断が外見上進歩し、処置能力と組み合わさりました。心臓構造の処置および電気生理学における結果をさらに最適化し、合併症を最小限に抑えることを目的として、新しいICE技術が開発されてきました。4D ICE の特徴のひとつに、リアルタイムの 3D 画像に重ね合わせる断面画像を使用したマルチプレーナー画像機能があります。この機能により、心臓の詳細な画像が得られるため、心臓治療の精度と成功率が向上します。このような技術の進歩は、ICE が今もなお発展を続けていることを示しており、この装置が現代の心臓学における真の支援ツールとなっている理由でもあります。

課題:技術的な制約

心臓内エコー(ICE)は心臓画像診断に有用なツールですが、技術的な欠点もいくつかあります。例えば、ICE画像の品質や空間的精度に限界があること、空間分解能の限界から特定の状況下では使用が制限されること、使い捨てカテーテルを使用するとICE処置のコストが大幅に増加することなどです。ICE画像は複雑であるため、経験豊富な専門家でも解釈が難しい場合があり、高度な理解力が必要とされます。

心内エコー検査(ICE)市場の生態系

この市場の主要企業には、心内エコー検査(ICE)の供給において実績があり、財務的に安定した企業が含まれます。この市場で著名な企業には、GEヘルスケア(米国)、Medtronic plc(アイルランド)、フィリップス・ヘルスケア(オランダ)、シーメンス・ヘルシニアーズ(ドイツ)、アボット・ラボラトリーズ(米国)、Mindray Medical International Ltd(中国)、ボストン・サイエンティフィック・コーポレーション(米国)などがあります。

内蔵ソフトウェアアプリケーション付きICE超音波システム製品セグメントは、2023年には心腔内エコー検査業界で最大の市場シェアを占める見通しです。

製品別では、心腔内エコー検査市場は、内蔵ソフトウェアアプリケーション付きICE超音波システム(3D/4D超音波システム、2D超音波システム、ドップラー超音波システム)、ICEカテーテル(ドップラーICEカテーテル、フェーズ アレイICEカテーテル、固定アレイICEカテーテル、機械式回転ICEカテーテル)、ガイドカテーテルおよびシース、ソフトウェア、ICEコンソール(カート/トロリー搭載型コンソール、ハンドヘルド/ポータブルコンソール)、使い捨てアクセサリーに分類されます。2024年から2029年の予測期間において、ICE超音波システムセグメントが最大の市場シェアを占めています。主な要因は、AI統合ソフトウェアを搭載した3D/4D ICE超音波システムのようなICE超音波技術における継続的なイノベーションが、診断結果に対する計算されたより実現可能なアプローチを提供することで、ICEに革命をもたらしていることです。さらに、ICE市場におけるプレーヤーの増加が、進歩を促し、潜在的に機器コストの削減につながっています。

電気生理学分野は、2024年から2029年の予測期間において、心腔内超音波検査業界で最も市場成長率の高い応用分野です。

電気生理学応用分野は、2024年から2029年の予測期間において、最も市場成長率の高い分野です。心臓構造のリアルタイム可視化、超音波トランスデューサ技術とソフトウェアの継続的な進歩、先天性および後天性心臓疾患の有病率の上昇は、電気生理学の応用と、それらを効果的に管理・治療するためのICEのような高度な画像技術のニーズを促進する主な要因です。

心腔内心エコー図法業界のアジア太平洋地域は、予測期間中に最高のCAGRを達成すると予想されています。

心内エコー検査市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカの主要地域に区分されています。2023年には、予測期間中にアジア太平洋地域が最高のCAGRを記録すると予測されています。一方、北米は、世界的な心内エコー検査(ICE)市場で最大の市場シェアを占めています。中国、インド、日本における急速な経済成長と都市化は、ヘルスケアサービスの大幅な増加につながっています。 心血管疾患の発生率の上昇、人工知能と画像技術の進歩、支援的な規制および経済プログラムの採用も、この拡大を促す要因となっています。 APACは医療観光の中心地となりつつあり、優れた心内エコー(ICE)の使用や診断技術の進歩など、最高水準の医療を求める顧客を引き付けています。

2023年現在、市場の有力企業には、GEヘルスケア(米国)、メドトロニック(アイルランド)、フィリップスヘルスケア(米国)、シーメンスヘルシニアーズ(ドイツ)、ボストン・サイエンティフィック(米国)、アボット・ラボラトリーズ(米国)などがあります。

製品別

ICE内蔵ソフトウェアアプリケーション付き超音波システム

2D超音波システム

3D/4D超音波システム

ドップラー超音波システム

ICEカテーテル

ドップラーアイスカテーテル

フェーズドアレイアイスカテーテル

固定アレイアイスカテーテル

機械的回転アイスカテーテル

ICEコンソール

カート/トロリーベースのコンソール

ハンドヘルド/ポータブルコンソール

ガイドカテーテルおよびシース

使い捨てアクセサリー

ソフトウェア

用途別

構造的心臓欠陥

僧帽弁修復/置換

大動脈弁置換

その他の心臓欠陥

電気生理学

左心房付着部閉鎖

心臓モニタリング

その他の用途

エンドユーザー別

病院および外科センター:診断

病院内カテーテル検査室/ハイブリッドまたはインターベンション

外来外科センター

独立診断センター

その他のエンドユーザー

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ヨーロッパのその他

アジア太平洋

日本

中国

インド

オーストラリア

韓国

アジア太平洋のその他

ラテンアメリカ

ブラジル

メキシコ

中東およびアフリカ

2024年、富士フイルム株式会社は、特に心房中隔筋切除術向けに設計された革新的なオンポンプ心内エコー(OPIE)用トランスデューサを発売しました。

2024年、Biosense WebsterがCARTO 3電気解剖学的マッピングシステムの最新バージョンを発表。

2023年、アボットが挿入型心臓モニター(Assert-IG)でFDAの認可を取得。医師が患者の心拍リズムをモニタリングするのに役立つ。

【目次】

1 はじめに(ページ番号 – 29)

1.1 調査目的

1.2 市場定義

1.3 対象範囲および対象外

1.4 市場範囲

1.4.1 対象市場

1.5 調査対象年

1.6 対象通貨

1.7 市場関係者

2 調査方法(ページ番号 – 33)

2.1 調査データ

2.2 調査設計

2.2.1 二次調査

2.2.1.1 二次情報源からの主要データ

2.2.2 一次調査

2.2.2.1 一次情報源

2.2.2.2 業界の主要な洞察

2.2.2.3 一次情報の内訳

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.1.1 アプローチ1:企業収益予測アプローチ

2.3.1.2 アプローチ2:顧客ベースの市場予測

2.3.1.3 アプローチ3:トップダウンアプローチ

2.3.1.4 アプローチ4:一次インタビュー

2.4 データトライアングルと市場内訳

2.5 市場シェア評価

2.6 調査の前提

2.7 前提

2.8 リスク評価

2.9 調査の限界

3 エグゼクティブサマリー(ページ番号 – 50)

4 プレミアムインサイト(ページ番号 – 54)

4.1 心内エコー検査市場の概要

4.2 2024年と2029年の心腔内エコー心臓検査業界(単位:百万米ドル)

4.3 2023年の心腔内エコー心臓検査市場(単位:百万米ドル)

4.4 地理的な成長機会

5 市場概要(ページ番号 – 58)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 ICE技術における予測分析の出現

5.2.1.2 ICE技術の臨床使用事例の拡大

5.2.1.3 ICE技術と他の画像診断法との統合の進行

5.2.1.4 心臓疾患の増加

5.2.2 制約

5.2.2.1 高価格製品

5.2.2.2 医療従事者の不足

5.2.3 機会

5.2.3.1 構造的心疾患の介入におけるICEの臨床応用の拡大

5.2.3.2 3Dおよびリアルタイム3D(4D)イメージングの進歩

5.2.4 課題

5.2.4.1 技術的限界

5.2.4.2 市場関係者に対する価格圧力の増加

5.3 ポーターのファイブフォース分析

5.3.1 新規参入者の脅威

5.3.2 代替品の脅威

5.3.3 サプライヤーの交渉力

5.3.4 バイヤーの交渉力

5.3.5 競争の激しさ

5.4 規制分析

5.4.1 規制当局、政府機関、その他の組織

5.4.2 主要な規制ガイドライン

5.4.2.1 北米

5.4.2.1.1 米国

5.4.2.1.2 カナダ

5.4.2.2 欧州

5.4.2.3 アジア太平洋

5.4.2.3.1 日本

5.4.2.3.2 インド

5.4.2.3.3 中国

5.5 償還シナリオ

5.6 生態系分析

5.7 投資および資金調達シナリオ

5.8 技術分析

5.8.1 主要技術

5.8.1.1 フェーズドアレイ式ICE

5.8.1.2 回転式ICE

5.8.1.3 ドップラーイメージング

5.8.1.4 3D ICE技術

5.8.2 補完的技術

5.8.2.1 血管内超音波(IVUS)

5.8.2.2 付加価値ソフトウェア(AIおよびIoT)

5.8.2.3 臨床意思決定支援システム

5.8.2.4 電気生理(EP)マッピングシステム

5.8.3 隣接技術

5.8.3.1 イベントモニター

5.8.3.2 ホルターモニター

5.9 バリューチェーン分析

5.9.1 研究開発

5.9.2 調達と製品開発

5.9.3 マーケティング、販売・流通、販売後のサービス

5.10 サプライチェーン分析

5.10.1 著名企業

5.10.2 中小企業

5.10.3 エンドユーザー

5.11 価格分析

5.12 特許分析

5.13 貿易分析

5.14 主な会議およびイベント(2024年~2025年

5.15 顧客のビジネスに影響を与えるトレンド/破壊的影響

5.16 主な利害関係者および購買基準

5.16.1 購買プロセスにおける主な利害関係者

5.16.2 購買基準

5.17 隣接市場分析

5.18 未充足ニーズと主要な問題点

5.19 心腔内エコー心臓検査における人工知能(ICE)

6 心腔内エコー心臓検査市場:製品別(ページ番号 – 99)

6.1 はじめに

6.2 ソフトウェア内蔵型ICE超音波システム

6.2.1 2D超音波システム

6.2.1.1 市場成長を促進する、最新ICEシステムと他の診断システムとの統合の増加

6.2.2 3D/4D超音波システム

6.2.2.1 成長を促進する、世界的な心血管疾患の発生率の増加

6.2.3 ドップラー超音波システム

6.2.3.1 高解像度画像と高度なドップラー技術がICEシステムの能力を強化

6.3 ICEカテーテル

6.3.1 ドップラーICEカテーテル

6.3.1.1 低侵襲心臓処置に対する好みが強まっていることが市場成長を後押し

6.3.2 フェーズドアレイ式アイスカテーテル

6.3.2.1 高コストと限定的な用途が市場成長を抑制

6.3.3 固定アレイ式アイスカテーテル

6.3.3.1 先進的な心臓画像診断ソリューションに対する高い需要が固定アレイ式カテーテルの革新と普及を促進

6.3.4 機械式回転型アイスカテーテル

6.3.4.1 カテーテル技術の革新が市場成長を促進

6.4 アイスコントロール

6.4.1 カート/トロリー搭載型コントローラー

6.4.1.1 高齢者人口の増加が市場成長を促進

6.4.2 ハンドヘルド/ポータブルコントローラー

6.4.2.1 医療施設における携帯型ゲーム機の採用増加が市場成長を促進

6.5 ガイドカテーテルおよびシース

6.5.1 携帯型アイスコンソールとのガイドカテーテルおよびシースの統合が進み、市場成長を促進

6.6 使い捨てアクセサリー

6.6.1 使い捨てアクセサリーのコストが市場成長の推進において重要な役割を果たす

6.7 ソフトウェア

6.7.1 リアルタイムイメージングのための予測分析の採用が増加し、市場を後押し

7 経心臓心エコー図法市場、用途別(ページ番号 – 114)

7.1 はじめに

7.2 構造的心臓欠陥

7.2.1 僧帽弁修復術/置換術

7.2.1.1 心血管疾患の負担増大が市場を牽引

7.2.2 大動脈弁置換術

7.2.2.1 市場を牽引するICEのような効果的なイメージングツールへの需要増大

7.2.3 その他の心臓構造異常

7.3 電気生理学

7.3.1 市場成長を促進するマッピングシステムとのICEの統合の拡大

7.4 左心房付着部閉鎖

7.4.1 LAA閉鎖のような処置における放射線被ばくの最小化などの利点が成長を後押し

7.5 心臓モニタリング

7.5.1 臨床的意思決定の改善と患者転帰の改善によるセグメント成長のサポート

7.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 9119