市場概要

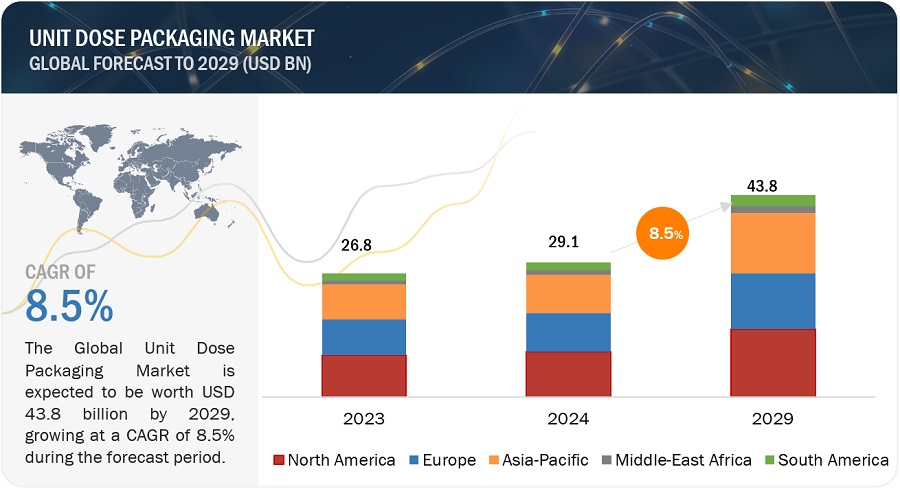

世界の単位用量包装市場は2024年に291億米ドルの規模に達し、2029年には438億米ドルに達すると予測されています。2024年から2029年までの年間平均成長率は8.5%です。

医薬品、化粧品およびパーソナルケア製品、栄養補助食品、電子機器、食品および飲料などの主要産業からの需要の高まりにより、単位用量包装市場は急速に拡大しています。この急成長は、新興経済圏における医療費支出の増加と、包装ソリューションに対する環境規制の強化によってもたらされています。米国がこの成長軌道において重要な役割を果たし、単位用量包装の生産と消費の両方が大幅に増加していることから、北米は最も急速に成長している市場となっています。北米市場は、正確で便利な薬へのニーズ、医療費の高騰、高齢化社会における効果的な薬の管理への要望に後押しされています。 単位用量包装のニーズは、正確な投薬、ユーザーの利便性、安全性の向上のために単位用量包装を採用している医薬品、化粧品、パーソナルケア製品、栄養補助食品などの主要な最終用途産業によって牽引されています。

推進要因:医薬品部門の成長と医療費支出の急増

医薬品部門の成長と医療費支出の増加は、単位用量包装市場の主な推進要因です。 医薬品業界の拡大は、正確で効率的かつ安全な投薬システムの需要を高めます。 単位用量包装は、正確に事前に計量された用量により、投与エラーを減らし、患者の安全性を高めます。 例えば、正確な投薬量を確保するプレフィルドシリンジや使い捨てバイアルは、無駄を最小限に抑え、治療結果を改善します。高齢化や慢性疾患の増加による医療費の増加は、先進的なパッケージングソリューションへの投資を後押ししています。例えば、中国の平均年齢は1970年の約20歳から2020年には37.5歳に上昇し、2100年には60歳に達すると予想されています。WHOの2024年のデータによると、2021年の医療費支出は、ブラジルではGDPの9.89%、中国では5.38%、インドでは3.38%でした。人口増加、政府の支援、医療の進歩、新興感染症などの要因が、この支出増加に寄与しています。病院や医療サービス提供者は、投薬管理の合理化、在庫管理の改善、汚染や投薬ミスを減らすために、単位用量包装を採用しています。これは、経口薬用のブリスターパックや液体薬用の単回投与容器が広く使用されていることからも明らかであり、治療の順守を向上させ、医療の効率を高めるのに役立っています。

抑制:単位用量包装機のセットアップとメンテナンス

単位用量包装機のセットアップとメンテナンスには多額の資本投資が必要であり、市場参入を目指す中小企業(SME)にとって大きな障壁となっています。こうした機械の初期費用が高額であることが、中小企業の効果的な競争を妨げる要因となっています。医薬品包装機械のコストは、種類や複雑さによって大きく異なります。例えば、基本的な錠剤ブリスター包装機は1台あたり約299.1米ドルですが、自動2ヘッド液体バイアル充填機のような高度な機器は1台あたり約2692.03米ドルです。ALUブリスター包装機のようなハイエンドの機械は、1台あたり最大23929.16米ドルです。ResearchGate によると、メーカーによる単位用量包装システムの総費用は 91,272 米ドルであるのに対し、社内での包装は 93,053 米ドルと算出されており、社内システムを立ち上げる際の、機器購入費、人件費、再包装用消耗品、メンテナンス費用など、大きな金銭的負担が浮き彫りになっています。保守、規制順守、熟練労働者など継続的な経費が中小企業の財務負担をさらに増加させます。こうした高コストが中小企業の市場参入や事業拡大を妨げ、単位用量包装部門における競争力や革新性を制限する可能性があります。

機会:栄養補助食品と化粧品市場の拡大

消費者ニーズの変化と業界トレンドを背景に、栄養補助食品と化粧品市場の成長は、単位用量包装にとって貴重な機会を生み出しています。栄養補助食品の分野では、便利で正確な投与オプションに対する需要が高まっていますが、単位用量包装は、1回分ずつ小袋や小瓶に小分けされた製品で、このニーズに応えています。これにより、ビタミンCの1回分小袋のように、毎日のサプリメント摂取が簡素化され、正確な摂取量が確保されます。化粧品では、パーソナライズされたスキンケアと高度なデリバリーシステムへのトレンドが、有効成分を保護し、効果を高める、美容液、ローション、クリームの正確な分注を可能にする単位用量パッケージングによって支えられています。例えば、美容液用の1回分アンプルは、新鮮さと1回の使用量ごとの正確な用量を提供し、衛生と品質を求める消費者のニーズに応えています。さらに、持続可能性への注目が高まっていることから、栄養補助食品や化粧品の単位用量パッケージには環境にやさしい素材やデザインが採用されるようになってきています。各企業は環境への配慮と消費者の期待に応えるべく、生分解性素材の研究やパッケージ廃棄物の削減に取り組んでいます。これらの市場の拡大は、単位用量パッケージにおけるイノベーションの大きな機会をもたらし、ブランドは利便性、正確性、持続可能性への需要に応えるとともに、競争の激しい市場で差別化を図ることができます。

課題:初期投資の高さ

単位用量包装に必要な初期投資の高さは、新規参入企業や事業拡大を目指す企業にとって大きな課題となっています。特に医薬品では、正確な投与量、製品の完全性、および規制順守を確保するために、専門的で高価な機械が必要となります。費用は数十万ドル、あるいは数百万ドルに達することもあり、特に中小企業にとっては財務的な負担となります。こうした経費の調達は困難な場合が多く、中小企業の市場競争力を制限しています。中小企業はまた、こうした技術の導入と維持に必要な技術的専門知識やリソースの確保にも苦労しています。機器の購入以外にも、設置、スタッフのトレーニング、継続的なメンテナンス、規制順守のためのコストが財務リソースや運営予算を圧迫し、収益性や長期的な存続可能性に影響を与えています。単位用量包装は正確な投与量と製品の安全性を提供しますが、多額の先行投資は依然として大きなハードルであり、企業の成長見通しや競争上のポジショニングに影響を与えています。

単位用量包装の最も大きな割合を占めるのは液体製品です。

医薬品業界では注射薬やワクチンに広く使用されているため、液体単位用量包装は市場をリードしており、2023年には市場全体の42.5%を占める見通しです。 プレフィルドシリンジやアンプルはインスリンやワクチン接種に広く使用されており、正確な投与と清潔さを実現しています。栄養補助食品業界では、使いやすさと素早い吸収が特徴の液体栄養補助食品や健康ドリンク(エネルギー増強剤や液体ビタミンなど)が人気です。 美容液やフェイストリートメントの使い捨てバイアルは、正確な塗布と汚染の最小化を実現しており、化粧品業界でも液体単位用量包装が役立っています。 液体単位用量包装は、酸化や汚染に対する優れた防御機能により、製品の保存期間と安全性を延長します。これは、無菌性と製品の完全性が極めて重要な医薬品および化粧品業界では特に重要です。

ガラスは、単位用量包装の素材として3番目に多く使用されている素材です

ガラスは、シリカ(砂)をソーダ灰や石灰石などの添加物とともに溶かして作られる硬くもろい物質で、冷却すると透明または半透明の非結晶固体になります。 ガラスは、その優れたバリア性と不活性な性質により、さまざまな分野で単位用量包装に好まれています。ガラスは、気体、湿気、臭気に対して不透過性のバリアを提供し、医薬品、化学薬品、およびデリケートな製品の完全性と安定性を長期間にわたって確保します。 ガラステクノロジーの最近の進歩により、安全性を高める合わせガラス、手入れを簡単にするセルフクリーニングガラス、透明度を調整できるスマートガラス、熱伝導を低減し照明を改善するエネルギー効率の高い(Low-E)ガラスなどの開発が実現しました。こうした進歩により、現代のガラス技術は向上し、その用途も広がっています。新型コロナウイルス(COVID-19)のパンデミックにより、特にワクチン配送におけるガラス製パッケージの必要性が浮き彫りになり、需要が大幅に増加しました。ガラスは一般的に、精密化学試薬、プレフィルドシリンジなどの医療機器、医薬品の単位用量包装用のバイアルやアンプルの製造に使用されています。

アンプルとバイアルは、単位用量包装の製品タイプとしては3番目に大きな割合を占めています

アンプルとバイアルは、単位用量包装用の小型密閉容器です。バイアルはねじ式の栓が付いた円筒形ですが、アンプルは開閉可能な密閉ガラス容器です。どちらも液体薬品の保管と分配に使用され、通常は無菌性と製品の完全性を保証するためにガラスまたはプラスチックで製造されます。プラスチックアンプルは、ガラスよりも優れたバリア特性、優れた寸法安定性、破損の危険性が低いという特長があるため、需要が高まっています。バイオ医薬品、インスリン、ワクチンに対する世界的な需要の高まりは、バイアルおよびアンプル業界の大きな推進力となっています。 ブローフィルシール(BFS)技術のようなイノベーションにより、パッケージングは変化しています。この技術は、厳格な無菌要件を満たす柔軟かつ手頃なソリューションを提供し、高い自動化により人手の必要性を最小限に抑えます。最新の医薬品包装には、近距離無線通信(NFC)、無線自動識別(RFID)、QRコードなどのスマートな要素が含まれ、製品の品質、取り扱い、保管、配送に関する幅広い情報を提供しています。 Schott AGやGerresheimer AGなどの大手企業は、それぞれガラス組成や充填技術の画期的な進歩により業界を牽引し、変化する市場の需要を満たし、アンプルやバイアル業界の持続的な成長を確保しています。

栄養補助食品の最終用途業界は、単位用量包装の最終用途業界としては第3位の規模を誇ります。

栄養補助食品業界では、正確なサプリメントの投与を確実にするために、小袋、スティックパック、アンプル、カプセル、ソフトジェルカプセルなど、さまざまな単位用量包装方法が用いられています。単位用量包装は、正確な投与量を確保し、製品の完全性を保護し、消費者のコンプライアンスを高めるため、この業界では極めて重要です。小袋やスティックパックは、液体、粉末、カプセル、錠剤、グミなどに対応できるパッケージオプションです。 栄養補助食品の紙および板紙パッケージの革新、例えば、ブランドやラベルの改善、点字対応機能、規制情報の完全表示などは、この業界をさらに前進させることが期待されています。 インタラクティブパッケージングは、製品の鮮度や消費量をリアルタイムで追跡するセンサーなど、現代のテクノロジーと従来の素材を組み合わせた革新的なデザインです。消費者はモバイルアプリを利用して、効能、安全性、環境への配慮に関する情報にアクセスすることができます。Amcor PlcとConstantia Flexiblesは、小袋、スティックパック、パウチなど、栄養補助食品向けのフレキシブルパッケージングソリューションを提供する2大企業です。

中東およびアフリカは、予測期間中に世界第5位の市場シェアを占めると推定されています。

CIAワールドファクトブックによると、中東およびアフリカのすべての国において、GDP成長率は引き続きプラスになると予測されており、この地域が単位用量包装業界において重要な位置を占めていることが浮き彫りになっています。サウジアラビア政府は、包装への多額の投資を含むビジョン2030の目標達成に710億米ドル以上を投じることを公約しています。こうした投資により、メーカーが革新的な製品を生み出すことで、単位用量包装業界が前進しています。医薬品、化粧品、パーソナルケア製品、栄養補助食品などの最終用途産業の成長により、単位用量包装の需要が高まっています。中東およびアフリカの市場は、主に正確で便利な薬物送達に対するヘルスケア産業の需要の高まりによって牽引されています。慢性疾患の増加と、正確な用量と使いやすい薬の形態に対するニーズが相まって、医療従事者と患者が単位用量包装を好むようになっています。服薬遵守と患者の安全性に関する厳格な法的規制も、この包装ソリューションを後押ししています。医薬品業界の発展と包装技術の進歩が相まって、市場の拡大を推進しています。個別治療への傾向、および病院や診療所における効果的な在庫管理が、中東およびアフリカにおける単位用量包装の需要を押し上げています。

主要企業

単位用量包装市場には、Pfizer Inc.(米国)、Amcor Plc(スイス)、Corning Incorporated(米国)、West Pharmaceutical Services(米国)、Stevanato Group(イタリア)、Gerresheimer AG(ドイツ)、SCHOTT(ドイツ)、Nipro(日本)、Constantia Flexibles(オーストリア)、Klöckner Pentaplast(英国)などの主要メーカーが参入しています。これらの主要企業は、ユニットドーズ包装市場における自社の地位を強化するために、拡大、合併・買収、新製品発売、取引などの主要戦略を採用しました。特に拡大と取引に重点が置かれました。

この調査レポートでは、ユニットドーズ包装市場を形態、材料タイプ、製品タイプ、最終用途産業、地域別に分類しています。

形状別:

液体

固体

粉末

ゲル

材料タイプ別:

プラスチック

ガラス

紙および板紙

アルミニウム

その他の材料タイプ

製品タイプ別:

ブリスターパック

小袋およびストリップパック

アンプルおよびバイアル

その他の製品タイプ

最終用途産業別:

医薬品

化粧品およびパーソナルケア

栄養補助食品

その他の最終用途産業

地域別:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

2024年4月、Pfizer Inc.は、Idamycin PFS(イダルビシン塩酸塩注射剤)の新しい単回投与バイアル、10mg/10mL(1mg/mL)を発売しました。強化PVC製底により、高い耐衝撃性を実現し、デリケートな条件下でも安全な取り扱いを可能にします。透明なデザインにより内容物の確認が容易なため、医療現場での確実かつ正確な取り扱いをサポートします。

2024年1月、アムコアはウィスコンシン州を含む北米におけるヘルスケア顧客の成長をサポートするため、熱成形の生産能力を拡大すると発表しました。これにより、顧客の増大する医薬品、消費者向けヘルスケア、医療のニーズに応えることができます。

2023年2月、コーニング社とゲルゼマイスター社は、Velocity Vial技術プラットフォームのグローバルな可用性を高めるために提携しました。高品質の注射用医薬品の充填に効率的で費用対効果の高い技術へのアクセスを改善することが目的です。

2022年8月、ウェスト・ファーマシューティカル・サービス社は、ダブリンを拠点とし、皮内経路による革新的なワクチン接種および生物製剤の送達技術を専門とするLatch Medical Limited社に戦略的に投資しました。この投資は、ヘルスケア提供の有効性と効率性を向上させる製品の開発と強化を目的としています。

2023年3月、ステバナト・グループとレシファームは提携し、製薬会社にさらに多くのパッケージングオプションを提供するため、プレフィルドシリンジの開発を行いました。ステバナト・グループは、自社のアルバガラス製プレフィルドシリンジとレシファームのISMTM技術をプレフィルドシリンジ吸入器(PFSITM)に供給します。

【目次】

1 はじめに(ページ番号 – 22)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象範囲外

1.3 調査範囲

1.3.1 単位用量包装市場のセグメント化

1.3.2 対象年数

1.3.3 対象通貨

1.3.4 考慮された単位

1.4 制限事項

1.5 利害関係者

2 調査方法 (ページ番号 – 27)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要な一次情報提供者

2.1.2.3 主要な業界洞察

2.1.2.4 専門家とのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.2 トップダウン・アプローチ

2.3 予測数値の算出

2.4 データ検証

2.5 要因分析

2.6 前提条件

2.7 調査の限界とリスク

3 エグゼクティブサマリー(ページ番号 – 38)

4 プレミアムインサイト(ページ番号 – 42)

4.1 単位用量包装市場における各社の魅力的な機会

4.2 北米:単位用量包装市場、最終用途産業および国別

4.3 北米単位用量包装市場、製品タイプ別

4.4 北米単位用量包装市場、最終用途産業別

4.5 単位用量包装市場、主要国別

5 市場概要(ページ番号 – 45)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 医薬品部門の繁栄と医療費の急増

5.2.1.2 ブリスター包装の需要の高まり

5.2.1.3 利便性と携帯性を求める消費者

5.2.2 阻害要因

5.2.2.1 単位用量包装機の設置と維持に必要な多額の資本投資

5.2.2.2 環境への懸念

5.2.3 機会

5.2.3.1 一次医薬品包装に対する需要の増加

5.2.3.2 栄養補助食品および化粧品市場の拡大

5.2.4 課題

5.2.4.1 技術的課題

5.2.4.2 初期投資の高さ

6 業界トレンド(ページ番号 – 51)

6.1 ポーターのファイブフォース分析

6.1.1 新規参入の脅威

6.1.2 代替品の脅威

6.1.3 供給業者の交渉力

6.1.4 購入業者の交渉力

6.1.5 競争上の競合の激しさ

6.2 バリューチェーン分析

6.3 貿易分析

6.3.1 輸出シナリオ

6.3.2 輸入シナリオ

6.4 単位用量包装におけるジェネレーティブAIの影響

6.4.1 単位用量包装におけるAIの統合

6.4.2 単位用量包装市場におけるAI活用のベストプラクティス

6.4.3 単位用量包装市場における生成型AIのユースケース

6.4.3.1 単位用量包装市場における生成型AIの将来

6.5 マクロ経済指標

6.5.1 世界のGDP見通し

6.6 技術分析

6.6.1 主要技術

6.6.1.1 ブリスター包装

6.6.1.2 ストリップ包装

6.6.1.3 ブローフィルシール

6.6.2 補完技術

6.6.2.1 スマート包装

6.6.2.2 バリアおよびコーティング

6.7 関税および規制の概観

6.7.1 単位用量包装市場に関連する関税

6.7.2 規制当局、政府機関、その他の組織

6.8 ケーススタディ分析

6.9 顧客のビジネスに影響を与えるトレンドと混乱

6.10 2024年~2025年の主要な会議およびイベント

6.11 主要な利害関係者と購買基準

6.11.1 購買プロセスにおける主要関係者

6.11.2 購買基準

6.12 生態系分析

6.13 特許分析

6.13.1 はじめに

6.13.2 方法論

6.14 価格分析

6.14.1 地域別医薬品包装の平均販売価格

6.14.2 主要企業の平均販売価格動向(材料タイプ別

6.14.3 投資と資金調達のシナリオ

7 単位用量包装市場、形態別(ページ番号 – 81)

7.1 はじめに

7.2 液体

7.3 固体

7.4 粉末

7.5 ゲル

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PK 9105