市場概要

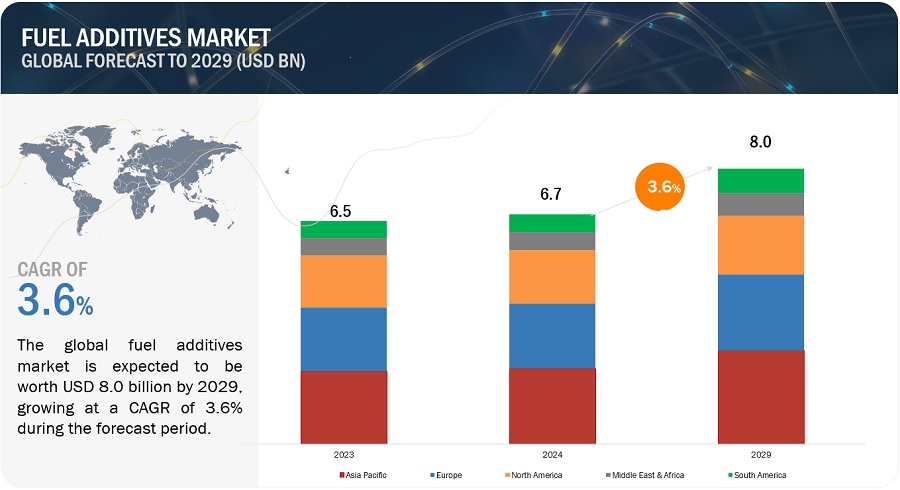

世界の燃料添加剤市場は2024年に67億米ドルの規模に達し、2029年には80億米ドルに達すると予測されています。2024年から2029年の年平均成長率は3.6%です。燃料添加剤市場の明るい見通しの主な要因としては、新興国の自動車産業での使用の増加、燃費の向上、燃料効率の必要性などが挙げられます。燃料添加剤市場の大手企業は、燃料添加剤に対する需要の高まりに対応し、主要地域への参入によってシェアを拡大するための戦略的な地理的拡大と能力拡張に重点を置いています。こうした力学により、アジア太平洋や中東・アフリカなどの成長志向の市場が形成され、市場参加者は成長と市場シェア獲得の方法や手段に注目せざるを得なくなっています。

推進要因:新興経済圏における自動車生産の増加

南米、アフリカ、アジア太平洋地域における自動車生産が燃料添加剤市場を牽引しています。したがって、成長市場は国際的な自動車メーカーにとって非常に貴重です。一部の業界では、顧客の需要に応えるため、これらの地域に製造工場を設立し、全体的なコスト削減を実現しています。この拡大に寄与しているその他の要因としては、自動車生産やインフラ建設に対する税制優遇や補助金といった政策支援が挙げられます。また、自動車生産の増加は燃料消費量の増加につながり、燃料添加剤の需要も増加すると見込まれています。燃料添加剤は、排ガス規制への対応や、排ガス規制が厳格に実施されている大気汚染の深刻な国々では自動車の効率向上が求められており、そのニーズが高まっています。

抑制要因:原材料価格の変動

燃料添加剤市場には、原材料費の変動などの抑制要因があります。これは、この分野が成長傾向にあるものの、不安定になる可能性もあることを示しています。これらの原材料は主に金属、特殊化学製品、石油製品であり、市場価格が変動します。燃料添加剤市場では、燃料の品質、有用性、耐久性を高めるために、多様な形態の原材料を安定供給する必要があります。原材料の供給と需要の変動、自然災害、政府の政策や規制の変更、不安定さなどが要因として挙げられます。特にメーカーにとっては、インフレが発生すると、利益を維持できる価格で必要な原材料の供給を保証できなくなる可能性があるため、問題となります。これは生産の混乱や歩留まりの低下につながる可能性があり、また価格水準の不安定さから生産を一時的に停止せざるを得ない状況に陥る可能性もあります。

機会:バイオ燃料の普及拡大

燃料添加剤の市場は、バイオ燃料の普及拡大により、大きな成長の可能性を秘めています。 燃料添加剤を使用することで、従来のエンジンや燃料システムでもバイオ燃料を使用できるようになります。 燃料添加剤は、バイオ燃料が従来のエンジンや燃料システムと適合するよう確保するために不可欠です。 バイオ燃料は、潤滑不良やデポジットの形成、インジェクターの汚れなどの欠陥を引き起こす可能性があるからです。したがって、添加剤、潤滑性向上剤、堆積物制御添加剤は、こうした有害な影響を相殺するために必要とされています。これらは、エンジン表面へのカーボン堆積物の形成を低減し、高圧燃料噴射システムに必要な燃料潤滑特性を向上させます。そのため、バイオ燃料の需要が高まるにつれ、こうした性能向上添加剤の必要性が高まり、燃料添加剤市場の拡大が予想されます。

課題:技術の進歩

技術の進歩は、燃料添加剤市場にとって重要な脅威となりつつあります。通常、市場にとっては好機と見なされる技術の進歩ですが、技術の進歩は燃料添加剤市場にとって重要な脅威となりつつあります。技術の利用や情報技術の応用から生じる主な問題のひとつに、常に新しいものを求めるという需要があります。燃料添加剤は、効果を維持し、新たな政府規制を満たすために、再配合する必要があります。企業が革新的であり続けるためには、経営陣は研究開発に多額の投資を行う必要があります。技術の進歩が、企業が新しい添加剤タイプを開発し提供する能力を上回る可能性があり、その結果、既存の製品が時代遅れとなり、市場シェアが縮小する可能性があります。

種類別に見ると、コールドフロー向上剤セグメントは、予測期間中に金額ベースで燃料添加剤市場で3番目に急速に成長するセグメントになると予測されています。

コールドフロー改良剤セグメントは、予測期間中に燃料添加剤市場で3番目に急速に成長するセグメントになると推定されています。コールドフロー改良剤を低温ディーゼル燃料に添加すると、不凍特性が向上します。主に、冬場に頻繁に発生する燃料のゲル化を防止または最小限に抑えるために使用されます。厳冬地域でディーゼル自動車が普及するにつれ、ゲル状の固まりを形成することなく確実に機能する添加剤のニーズが高まっています。ディーゼルエンジンは長寿命で燃費効率に優れているため、多くの車両で使用されていますが、同時に燃料の安定性も求められます。低温流動性向上剤は、ワックス結晶の形成を防止したり、低温でも液体状態を維持したりする働きがあるため、このニーズにも応えることができます。

用途別では、2023年にはディーゼル燃料添加剤市場が金額ベースで最大の市場となりました。

2023年には、ディーゼル燃料添加剤市場が金額ベースで最大の市場となりました。ディーゼルエンジンは、その柔軟性により、出力、燃料効率、エンジン信頼性が重要なほとんどの用途で使用されています。燃焼効率の向上により、特に高負荷運転において、同じ量の燃料からより多くの出力を得ることができ、その結果、性能が向上します。したがって、燃料添加剤は、微生物汚染、燃料の酸化、沈殿物の発生を防止することで、ディーゼルの品質向上にも貢献します。これらの添加剤は燃料の安定性を高め、ディーゼルの貯蔵寿命をより長期にわたって延ばします。

予測期間中、北米は燃料添加剤の市場規模が最も大きい地域であると推定されています。

北米は燃料添加剤の最大の消費地域としての地位を維持しています。燃料添加剤市場の主な推進要因は、北米、特に米国における環境基準です。環境保護庁(EPA)は、大気質を向上させ、大気中の汚染物質を制御できるように排出基準を定めています。最適な排出制御に役立ち、規制に準拠した燃料添加剤は、大気浄化法やその他の連邦および州の環境法により、高い需要があります。

主要企業

Innospec Inc.(米国)、Infineum International Limited(英国)、Chevron Oronite Company LLC(米国)、Afton Chemical Corporation(米国)、BASF SE(ドイツ)、The Lubrizol Corporation(米国)、Evonik Industries AG(ドイツ)、LANXESS AG(ドイツ)、Dorf Ketal Chemicals LLC(インド)、Clariant AG(スイス)は、ここ数年で大きな市場シェアを確保した主要メーカーです。

このレポートでは、世界の燃料添加剤市場を種類、製品タイプ、最終用途産業、地域別に分類しています。

種類別では、燃料添加剤市場は以下のように分類されています。

沈殿防止添加剤

セタン価向上剤

潤滑性向上剤

低温流動性向上剤

安定性向上剤

オクタン価向上剤

腐食防止剤

防氷燃料添加剤

染料およびマーカー

その他の種類

抑制剤

導電性向上剤

用途別では、燃料添加剤市場は次のように分類されています。

ディーゼル

ガソリン

航空燃料

その他の用途

船舶用油

暖房油

地域別では、燃料添加剤市場は次のように分類されています。

北米

アジア太平洋

ヨーロッパ

中東およびアフリカ

南米

2024年1月、BASF SEは台湾で、ガソリン添加剤ボトル「Keropur」の新世代製品を発売しました。この新処方は、直噴エンジンとポート噴射エンジンの両方でエンジン洗浄を改善します。また、燃費を向上させ、排出量を削減し、錆を防止します。

2023年12月、株式会社インノスペックは、ブラジルの特殊化学品会社であるQGP Química Geralを買収しました。この買収により、インノスペックは南米における製造および顧客サービス拠点を拡大し、グローバルポートフォリオに新たな特殊化学品を追加しました。

2023年8月、Infineum International Limitedは、Infineumの船舶用燃料添加剤を世界的に流通させるWorld Fuel Servicesと提携しました。まずシンガポールで物流を開始し、世界中の港に拡大していく予定です。

2022年6月、Chevron Oronite Company LLCは再生可能燃料の大手メーカーであるRenewable Energy Group (REG)を買収しました。この買収により、再生可能燃料添加剤市場におけるChevronの地位が強化され、エネルギー転換戦略が支援されます。

2022年3月、Afton Chemical Corporationはシンガポールの化学添加剤製造施設の第3段階の拡張を完了し、アジア太平洋地域への供給を目的としてガソリン用高性能添加剤(GPA)の混合能力を追加しました。

【目次】

1 はじめに (ページ – 42)

1.1 調査の目的

1.2 市場の定義

1.2.1 燃料添加剤市場:包含と除外

1.2.2 燃料添加剤:市場の定義と包含:タイプ別

1.2.3 燃料添加剤:市場の定義と包含:用途別

1.3 市場範囲

図1 燃料添加剤市場の区分

1.3.1 対象地域

1.3.2 調査対象年

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 47)

2.1 調査データ

図2 燃料添加剤市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次インタビュー – 需要側と供給側

2.1.2.2 主要業界インサイト

2.1.2.3 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図3 市場規模推計方法:アプローチ1(供給側):製品売上高

図4 市場規模推計方法:アプローチ1ボトムアップ(供給側):全製品の総売上高

図5 市場規模推計方法:アプローチ2ボトムアップ(需要側):提供アプリケーションとその平均販売価格

2.2.2 トップダウンアプローチ

図6 市場規模推定手法:アプローチ3 – トップダウン

2.3 データ三角測量

図7 燃料添加剤市場:データの三角測量

2.4 成長率の前提/成長予測

2.4.1 供給側

図8 供給側からの市場成長率予測

2.4.2 需要サイド

図9 需要サイドのドライバーと機会からの市場成長予測

2.5 要因分析

2.6 前提条件

2.7 限界

2.8 リスク評価

表1 燃料添加剤市場:リスク評価

3 事業概要(ページ – 59)

図 10:予測期間中、燃料添加剤の最大タイプはデポジット管理添加剤セグメント

図 11 燃料添加剤の用途ではディーゼルが急成長

図12 2020年の燃料添加剤市場で最大のシェアを占めたのは北米

4 PREMIUM INSIGHTS(ページ番号 – 62)

4.1 燃料添加剤市場における大きな機会

図13 予測期間中に新興経済国で高成長が見込まれる市場

4.2 燃料添加剤市場規模(地域別

図14:予測期間中、アジア太平洋地域が最大の燃料添加剤市場に

4.3 APACの燃料添加剤市場:用途別、国別

図15 2020年のアジア太平洋地域の燃料添加剤市場は中国が最大シェア

4.4 燃料添加剤市場規模、タイプ別、地域別

図16 地域別ではデポジットコントロール添加剤が燃料添加剤市場を支配

4.5 燃料添加剤市場の魅力

図17 予測期間中に最も成長する燃料添加剤市場はインド

5 市場概観(ページ – 65)

5.1 はじめに

5.2 市場ダイナミクス

図18 燃料添加剤市場を牽引する要因の概要

5.2.1 推進要因

5.2.1.1 厳しい政府規制

表2 燃料添加剤市場:地域別規制

5.2.1.2 新興国における自動車生産の増加

表3 世界の自動車生産台数、地域別、2019~2021年(台)

5.2.1.3 原油の品質劣化

5.2.2 抑制要因

5.2.2.1 代替燃料の需要増加

表4 CNG・LPG車市場、地域別、2018〜2026年(千台)

5.2.2.2 ハイブリッド車需要の増加とバッテリー価格の平準化

表5 ハイブリッド車市場:地域別、2016-2025年(千台)

5.2.2.3 燃料添加剤の研究開発に多額の投資

5.2.3 機会

5.2.3.1 超低硫黄ディーゼル(ULSD)需要の増加

5.3 技術の概要

5.4 ポーターの5つの力分析

図19 燃料添加剤市場:ポーターの5つの力分析

5.4.1 新規参入の脅威

5.4.2 代替品の脅威

5.4.3 供給者の交渉力

5.4.4 買い手の交渉力

5.4.5 競争相手の強さ

表6 燃料添加剤市場:ポーターの5つの力分析

5.5 マクロ経済指標

5.5.1 主要国のGDP動向と予測

表7 gdpの推移と予測(2019~2026年)(成長率

5.6 Covid-19の影響

5.6.1 導入

5.6.2 Covid-19の健康評価

図20 コビッド19の国別普及状況

5.6.3 コビッド19の経済評価

図21 2021年におけるG20主要国のGDP予測改定値

5.7 Covid-19の経済への影響-シナリオ評価

図 22 世界経済に影響を与える要因

図23 Covid-19の影響シナリオ

5.8 Covid-19の影響:顧客分析

6 業界動向 (ページ – 79)

6.1 サプライチェーン分析

図 24 燃料添加剤:サプライチェーン

6.1.1 原材料

6.1.2 燃料添加剤の製造

6.1.3 流通

6.1.4 エンドユーザー

表8 燃料添加剤市場:サプライチェーン

6.2 燃料添加剤市場:現実的、悲観的、楽観的、非共産圏シナリオ

図25 現実的、悲観的、楽観的、非共産圏シナリオにおける市場規模

表9 燃料添加剤市場:市場予測シナリオ、2019年~2026年(百万米ドル)

6.2.1 非コビド19シナリオ

6.2.2 楽観シナリオ

6.2.3 悲観的シナリオ

6.2.4 現実的シナリオ

6.3 特許分析

6.3.1 導入

6.3.2 方法

6.3.3 文書タイプ

表10 過去10年間における付与特許は全特許の28%。

図26 燃料添加剤の登録特許(2010~2020年

図27 燃料添加剤の特許公開動向(2010-2020年

6.3.4 インサイト

6.3.5 管轄地域の分析

図28 米国における企業の最大特許出願件数

6.3.6 上位出願者

図29 アフトンケミカルコーポレーションは2010年から2020年の間に最も多くの特許を登録

表11 米国における特許所有者トップ10(2010~2020年

6.4 顧客ビジネスに影響を与えるトレンド/混乱

図 30 燃料添加剤市場における収益シフト

6.5 コネクテッドマーケット:エコシステム

図31 燃料添加剤市場:エコシステム

6.6 ケーススタディ

6.7 貿易データ統計

6.7.1 燃料添加剤の輸入シナリオ

図32 燃料添加剤の輸入(主要国別)(2012~2019年

表12 燃料添加剤の地域別輸入(2012~2019年、百万米ドル)

6.7.2 燃料添加剤の輸出シナリオ

図33 燃料添加剤の輸出:主要国別(2012~2019年)

表13 燃料添加剤の輸出、地域別、2012~2019年(百万米ドル)

6.8 規制の状況

6.8.1 燃料添加剤に関する規制

6.9 燃料添加剤の平均販売価格

表14 燃料添加剤の地域別平均販売価格(米ドル/kg)

表15 燃料添加剤の用途別平均販売価格(米ドル/kg)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2536