市場概要

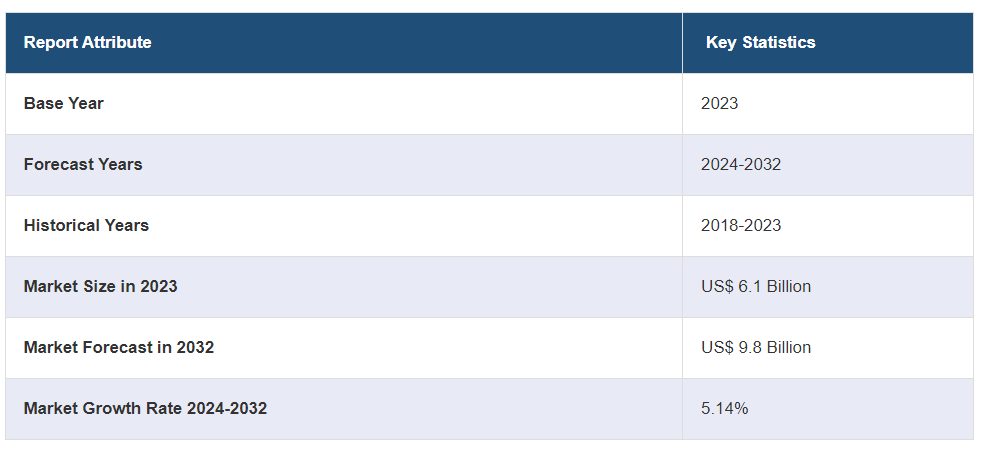

世界の超合金市場規模は2023年に61億米ドルに達した。今後、IMARC Groupは、2024年から2032年の間に5.14%の成長率(CAGR)を示し、市場は2032年までに98億米ドルに達すると予測している。航空宇宙用途、特にジェットエンジンでの製品利用の増加、世界各国での軍事費の増加、高温産業用途の増加、材料科学に関する研究関連活動の拡大などが、市場を推進している要因の一部である。

超合金とは、極度の機械的応力、高温、腐食環境に耐えるように設計された特殊材料を指す。ニッケル、コバルト、鉄などの元素の複雑な混合物からなる超合金は、優れた強度、熱安定性、耐摩耗性・耐欠損性を持つように設計されている。合金の結晶構造は、ストレスのかかる条件下で性能を最適化するよう綿密に配合されており、多くの場合、航空宇宙エンジン、ガスタービン、および様々な産業用途に不可欠な部品となっている。超合金は通常、高荷重に耐え、高温での酸化や腐食に抵抗しなければならない部品に使用される。

世界市場は主に、高温・高圧に耐える材料を必要とする航空宇宙用途、特にジェットエンジンでの製品利用の増加によって牽引されている。これに伴い、世界の航空産業の拡大が市場に弾みをつけている。さらに、発電所におけるエネルギー効率の高いガスタービンの需要の高まりも、大きな成長促進要因となっている。これに加えて、材料科学の進歩により、より耐久性が高く効率的な超合金への道が開かれつつあり、それによって新たな投資機会が生まれている。また、機器の耐久性と安全性を確保することを目的とした政府の規制が、高品質の超合金の採用を刺激している。市場はさらに、様々な用途に堅牢な材料を要求する軍事費の増加によって牽引されている。これとは別に、高度な医療機器や装置を必要とするヘルスケア分野の成長、過酷な産業環境に耐える材料へのニーズの高まり、広範な研究開発(R&D)活動などは、市場の需要を高めている要因の一部である。

超合金市場の動向/促進要因:

高温産業用途の増加

高温環境に耐える材料の必要性が急増していることは、世界の超合金市場を舵取りする最も重要な要因である。特に、ジェットエンジンやガスタービンが極端な熱と応力条件下で運転される航空や発電のような分野では、超合金は事実上代替不可能な存在となっている。これらの材料は、優れた機械的強度、優れた熱安定性、腐食性雰囲気に耐える能力を誇っています。航空宇宙やエネルギー分野では、燃料効率の向上と二酸化炭素排出量の削減が求められており、過酷な条件下でも故障することなく機能する材料がさらに必要とされている。技術が進歩するにつれて、より高い燃焼温度が効率向上のために求められるようになり、それによって材料に対する要求も厳しくなっている。その結果、より弾力性のある超合金を生み出すための研究開発への投資が加速しており、このような材料の市場が長期にわたって堅調に推移することを保証している。

材料科学に関する研究活動の増加

材料科学は近年、画期的な進歩を遂げ、世界市場に変革をもたらした。以前は主に学術的な研究対象と見なされていた超合金は、その役割を超え、航空宇宙、自動車からヘルスケア、石油・ガス部門に至るまで、様々な産業に不可欠な材料となった。綿密な研究と最先端の製造プロセスにより、科学者とエンジニアは冶金学の限界を押し広げ、極度の応力、熱、腐食環境に耐える超合金の創出を促進してきた。これらの特性は、ジェットエンジン、外科手術用インプラント、高圧掘削装置など、実際の用途における材料の利点につながります。材料科学が進歩するたびに、超合金の既存の用途が改良されるだけでなく、市場に新たな道が開かれる。技術革新と市場成長との間のこの循環的な関係は、研究開発(R&D)活動の継続をさらに促し、ひいては市場の前向きな見通しを生み出している。

軍事費の大幅な増加

超合金の戦略的重要性が特に強調される背景には、世界各国における軍事費の増加がある。地政学的緊張の高まりにより、各国は絶えず防衛力の強化を模索している。超合金は、軍用航空宇宙エンジン、軍備、その他高応力や極限条件下で性能を発揮する材料を必要とする環境での用途を考えると、この文脈において極めて重要である。これらの特殊材料は、機械的強度と耐熱性・耐環境劣化性を兼ね備えており、最先端の軍事機器の生産に不可欠な材料となっている。各国が自国の軍事能力を強化するためにより多くの資源を投入する中、超合金市場は、防衛用途に不可欠な厳格な性能と弾力性の基準を満たす合金に特に重点を置きながら、それに応じて需要が拡大している。

超合金産業のセグメント化

IMARC Groupは、世界の超合金市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、基材と用途に基づいて市場を分類しています。

基材別の内訳

超合金市場

ニッケルベース

鉄ベース

コバルトベース

ニッケルベースが最大の市場セグメント

本レポートでは、母材に基づく市場の詳細な分類と分析を行っている。これには、ニッケルベース、鉄ベース、コバルトベースが含まれる。報告書によると、ニッケルベースが最大のセグメントである。

ニッケルベースのセグメントは、その優れた機械的特性と耐腐食性により、航空宇宙とエネルギー分野で広く適用されていることが主な要因である。これらの合金は、ジェットエンジンやガスタービンのような高温用途に不可欠であり、これらの産業で貴重な存在となっている。さらに、燃料効率と排出量削減の傾向が続いているため、ニッケル基超合金は好ましい材料として位置づけられている。冶金技術の進歩により、性能特性を向上させたニッ ケル基超合金の開発も可能になった。このような特定の特性に対する需要の高まりは、ニッケル基合金の強固な市場を確立している。

一方、鉄基超合金とコバルト基超合金の分野は、高い引張強 度が要求されるが、ニッケル基超合金のような高温耐 性は必ずしも要求されない自動車や産業用途で一般的に使 用されている。コバルト基超合金は、ニッケル基合金に比べ安価であるため、特定の用途には魅力的である。これらの材料の製造方法の進歩により効率が向上し、その結果、応用範囲が広がっている。

用途別内訳

航空宇宙

商業・貨物

ビジネス

軍事

ロータリー

産業用ガスタービン

電気

機械

自動車

石油・ガス

産業用

その他

航空宇宙が市場シェアの大半を占める

同レポートでは、用途別に市場を詳細に分類・分析している。これには、航空宇宙(商業・貨物、ビジネス、軍事、ロータリー)、産業用ガスタービン(電気・機械)、自動車、石油・ガス、産業、その他が含まれる。報告書によると、航空宇宙が最大のセグメントを占めている。

航空宇宙セクターは超合金の主要な消費者であり、その主な理由は材料が極端な温度と圧力に耐える能力があるためである。最新の航空機では、燃費効率と性能の向上が推進されており、軽量でありながら耐久性のある材料が重要視されているため、超合金は人気のある選択肢となっている。さらに、より効率的で、より静かで、環境に優しい航空機エンジンの傾向は、超合金が果たす重要な役割をさらに強調している。航空宇宙研究開発への政府投資や国防近代化の強力な推進も一因となっている。

一方、工業用ガスタービン(電気・機械)、自動車、石油・ガス、工業用など、超合金は特殊だが重要な用途を見出している。超合金はガスタービンの特定の部品、特に高温領域で不可欠である。自動車産業では、超合金は卓越した強度を必要とする特殊な部品に使用されている。石油・ガス分野での用途は比較的限定されているが、特に耐腐食性材料を必要とする掘削・採掘活動で増加している。

地域別内訳

超合金市場

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米が明確な優位性を示し、最大の超合金市場シェアを占める

この市場調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っています。報告書によると、北米が最大の市場シェアを占めている。

北米地域は世界市場で重要な役割を果たしている。その要因としては、特に航空機製造の世界的リーダーである米国などの先進国における、堅調な航空宇宙・防衛分野が挙げられる。

さらに、高度な製造施設、熟練労働者、高度な技術が利用可能であることも、生産能力を高めている。これに加えて、有利な貿易政策と経済的安定性が良好なビジネス環境をもたらし、北米を超合金の実質的な市場にしている。

さらに、北米には豊富な天然資源があり、超合金生産に必要な原材料へのアクセスが容易である。材料科学の革新と研究もこの地域で盛んであり、 超合金市場をさらに推進している。特に環境の持続可能性と排 出に関連する規制が厳しいため、産業界はより効率的な材 料を採用するようになり、超合金市場を後押ししている。

競争環境

主要プレーヤーは、耐食性や機械的強度といった性能特性を高めるため、合金組成の改良に熱心に取り組んでいる。これらの企業は、過酷な条件にも耐えうる優れた製品を生み出すための研究開発活動に継続的に投資している。これらの企業はまた、戦略的な協力関係を結び、専門知識と市場リーチを拡大している。市場のリーダーは、航空宇宙やエネルギーといった特定の業界をターゲットに、カスタマイズされたソリューションを提供するようになってきている。品質管理と持続可能性は、これらの主要な市場プレーヤーが資源を投入しているその他の重要な分野である。さらに、競争力を高めるために、定期的に認証を取得し、国際規格に準拠している。

本レポートでは、市場の競争環境について包括的な分析を行った。主要企業の詳細なプロフィールも掲載している。市場の主要企業には以下のようなものがある:

アレゲニー・テクノロジーズ・インク

AMGスーパーアロイ

アペラムS.A.

キャノン・マスケゴン・コーポレーション

カーペンター・テクノロジー・コーポレーション

ドンキャスターズ・グループ

ヘインズインターナショナル

株式会社IHI

IMET Alloys

ミシュラ・ダツ・ニガム・リミテッド

特殊金属株式会社

西オーストラリア特殊合金(プレシジョン・キャストパーツ社)

最近の動き

2023年7月、アレゲニー・テクノロジーズ社(ATI)は、ワシントン州リッチランドの事業所を、新たな最新鋭資産への投資によるチタン溶解拡張の場所として発表した。この拡張により、ATIの航空宇宙・防衛グレードのチタン生産量は2022年の基準レベルより約35%増加し、旺盛なチタン需要に対応できるようになる。この拡張は2024年末までにオンライン化され、2025年には製品認定が行われる予定である。

2023年7月、アペラム・リサイクリングはその米国法人であるELG Utica Alloys(以下「ELG」)とIperionX Limitedを通じて、低炭素100%クローズドループのチタンサプライチェーンを構築する契約を締結した。ELGはクリーンなチタンスクラップを供給し、IperionXは特許取得済みのチタン加工技術を用いて低炭素チタン金属を生産し、より持続可能で完全な循環型サプライチェーンを構築する。

2023年4月、カーペンター・テクノロジー・コーポレーションは、大半のプレミアム製品において、新規の非契約注文の基本価格を平均7%から12%引き上げると発表した。値上げは2023年4月25日以降の新規注文から適用される。適用されるすべての追加料金は引き続き有効である。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 超合金の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 母材別市場構成

6.1 ニッケルベース

6.1.1 市場動向

6.1.2 市場予測

6.2 鉄ベース

6.2.1 市場動向

6.2.2 市場予測

6.3 コバルトベース

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 航空宇宙

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 商業および貨物

7.1.2.2 ビジネス

7.1.2.3 軍事

7.1.2.4 ロータリー

7.1.3 市場予測

7.2 産業用ガスタービン

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 電気式

7.2.2.2 機械

7.2.3 市場予測

7.3 自動車

7.3.1 市場動向

7.3.2 市場予測

7.4 石油・ガス

7.4.1 市場動向

7.4.2 市場予測

7.5 産業

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A6052

- レア・アース研磨パウダーの中国市場:高Ce研磨パウダー、中Ce研磨パウダー、低Ce研磨パウダー

- 苛性ソーダのグローバル市場規模調査、タイプ別(灰汁、フレーク、その他)、用途別(アルミナ、パルプ・製紙、有機化学、無機化学、繊維、石鹸・洗剤、水処理、染料・インク、その他)、地域別予測 2022-2032

- 光ファイバケーブル試験機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 放送スケジューリングソフトウェアのグローバル市場規模調査:ソリューション別(ソフトウェア、サービス)、展開別(オンプレミス、クラウド、ハイブリッド)、用途別(テレビ、ラジオ、デジタルプラットフォーム)、地域別予測:2022年~2032年

- 世界の油田サービス市場(2024 – 2031):種類別、サービス別、展開場所別、地域別分析レポート

- 農機レンタルの世界市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- フォアグラの中国市場:ガチョウのフォアグラ、鴨のフォアグラ

- ジュース抽出器市場レポート:タイプ別(遠心式ジューサー、咀嚼式ジューサー、破砕式ジューサー、ジュースプレス、スチームジュース抽出器)、流通チャネル別(オンラインストア、量販店、直販、その他)、用途別(産業用、業務用、家庭用)、地域別 2024-2032

- サイバー兵器技術市場2025年(世界主要地域と日本市場規模を掲載):防御的サイバー兵器、攻撃的サイバー兵器

- 電動バルブアクチュエータ市場2025年(世界主要地域と日本市場規模を掲載):直動式、多回転式、クォーターターン式

- 高温はんだペースト市場:グローバル予測2025年-2031年

- ゼオシンの世界市場