市場概要

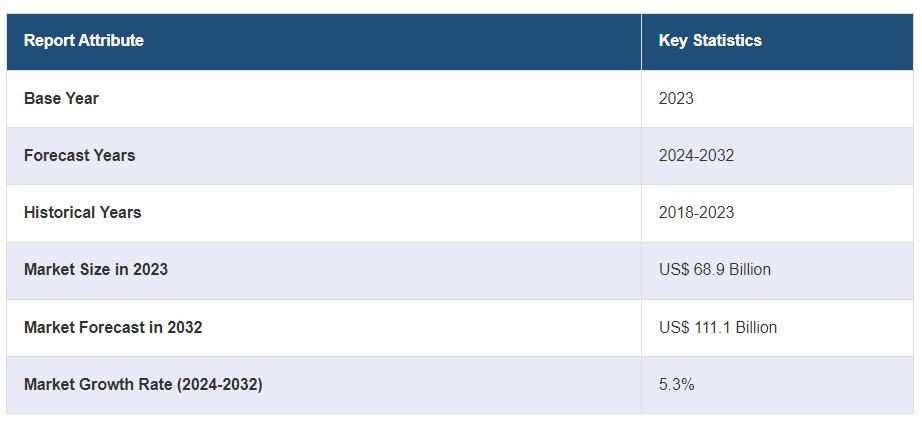

世界のプラスチックコンパウンド市場規模は2023年に689億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて5.3%の成長率(CAGR)を示し、2032年までに市場は1,111億米ドルに達すると予測している。燃費効率を向上させる軽量で耐久性のある材料に対する自動車分野での需要の高まり、世界的な建設・改修活動の増加、ポリマー科学における継続的な技術進歩は、市場を推進している要因のいくつかを表している。

プラスチックコンパウンドとは、特定の用途に適した望ましい材料特性を実現するために、添加剤、充填剤、補強材とプラスチックを混合するプロセスを指す。この工程では、ブレンド、混練、メルトミキシングなどの様々な方法を通じて、ベース樹脂が難燃剤、帯電防止剤、可塑剤などの要素と密接に組み合わされる。その結果、最適化された機械的、熱的、電気的特性を有する複合材料が得られる。これらの複合プラスチックは、ベースとなるプラスチックに比べて優れた耐久性、耐環境性、機能性を発揮する。添加剤を操作することで、企業は引張強度の向上から着色の強化、難燃性の改善まで、さまざまなカスタマイズを実現することができる。

世界市場は主に、燃費効率を高める軽量で耐久性のある材料に対する自動車セクターの需要の高まりによって牽引されている。同時に、世界的な建設・改修活動の増加により、パイプや断熱材などの重要部品へのコンパウンド・プラスチックの用途が拡大している。これと並行して、医療機器や衛生用途の特殊コンパウンドに対する医療業界のニーズが急増しており、市場に勢いを与えている。さらに、eコマース・プラットフォームの急速な拡大により、耐久性のある包装材料が必要とされ、需要をさらに押し上げている。さらに、複数のセクターにまたがるサプライチェーンのグローバル化により、一貫した品質が重視されるようになり、コンパウンド材料への依存度が高まっている。その他、ファッション業界における汎用性が高く、審美性に優れたコンパウンドへの傾斜の高まり、コンパウンド製造機械の継続的な強化、高性能コンパウンドの開発に焦点を当てた広範な研究開発(R&D)活動、航空宇宙産業における過酷な条件下での厳しい材料要件などが、市場に貢献している。

プラスチックコンパウンド市場の動向/促進要因:

持続可能性と循環型経済への取り組みの増加

持続可能性の重視と循環型経済原則の導入の高まりは、企業戦略と消費者の嗜好を同様に形成している。世界の規制機関は、製造部門に対してますます厳しいガイドラインを設定するようになっており、企業は二酸化炭素排出量を削減し、廃棄物を最小限に抑えることを余儀なくされている。その中で、リサイクルや再利用、生分解を前提に設計されたコンパウンド・プラスチックの価値は非常に高くなっている。これらの製品はクローズド・ループ・システムに組み込むことができ、材料は最初のライフサイクルの後に回収され、再加工されて製造チェーンに再び導入される。この戦略は環境に優しいだけでなく、長期的には費用対効果も高い。さらに、持続可能なコンパウンド・プラスチックの採用は、環境意識の高い消費者の価値観に共鳴するため、企業にとって強力な差別化要因となる。

サプライチェーン最適化の著しい増加

サプライチェーンの最適化もまた、世界市場に好影響を与えている重要な原動力である。今日の産業界は、より効率的な運営を常に迫られており、機敏で応答性が高く、弾力性のあるサプライチェーンが必要とされている。コンパウンド・プラスチックスは、特定の産業ニーズに合わせてカスタマイズ可能な幅広い特性を備えているため、このような状況において特に有利である。このような特殊な材料を信頼性が高く安定的に供給することで、企業は生産スケジュールを計画しやすくなり、保管コストを最小限に抑え、無駄を省くことができる。さらに、サプライチェーンのグローバル化に伴い、国際的な品質基準の遵守が求められているため、コンパウンド・プラスチックの一貫した性能がより重要になっている。このようなサプライチェーン最適化の推進は、コンパウンド・プラスチック製造業者とエンドユーザーとの緊密な連携につながるため、より合理的で効率的なシステムが構築され、市場成長を大きく後押しすることになる。

ポリマー科学の絶え間ない技術進歩

ポリマー科学におけるブレークスルーは、市場拡大の重要な要因となっている。材料科学におけるナノテクノロジーと計算シミュレーションの統合により、高度に特殊な特性を持つコンパウンド・プラスチックの設計が可能になった。ナノテクノロジー、計算シミュレーション、高度な重合技術などの革新により、極端な耐熱性、高い導電性、ユニークな光学特性を持つプラスチックコンパウンドの創出が可能になっている。こうした進歩により、産業界は金属やセラミック、さらには一部の複合材料でさえコンパウンド・プラスチックに置き換えることができるようになり、その用途は航空宇宙、高度医療機器、再生可能エネルギー技術などのハイエンド用途にまで広がっている。その結果、ポリマー科学における絶え間ない技術革新は、既存の市場需要を満たすだけでなく、コンパウンド・プラスチックのまったく新しい道や用途を生み出している。

プラスチックコンパウンド業界のセグメンテーション

IMARC Groupは、世界のプラスチックコンパウンド市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、市場を製品と用途に基づいて分類しています。

製品別の内訳

ポリエチレン(PE)

ポリプロピレン(PP)

熱可塑性加硫剤(TPV)

熱可塑性ポリオレフィン(TPO)

ポリ塩化ビニル(PVC)

ポリスチレン(PS)

ポリエチレンテレフタレート(PET)

ポリブチレンテレフタレート(PBT)

ポリアミド(PA)

ポリカーボネート(PC)

アクリロニトリル・ブタジエン・システムズ(ABS)

その他

ポリプロピレン(PP)が最大の市場セグメントを占める

本レポートでは、製品別に市場を詳細に分類・分析している。これには、ポリエチレン(PE)、ポリプロピレン(PP)、熱可塑性加硫剤(TPV)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、ポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・システム(ABS)、その他が含まれる。報告書によると、ポリプロピレン(PP)が最大のセグメントを占めている。

ポリプロピレン(PP)は、その多様な用途と費用対効果により、プラスチックコンパウンド市場の主要セグメントを占めている。耐薬品性、耐疲労性、弾力性に優れているため、自動車部品、消費財、包装ソリューションに適している。自動車分野での軽量材料への需要と、再利用可能な消費財でのPP使用の増加が、市場成長に寄与している。さらに、触媒技術の進歩によりPPの機械的特性が向上し、市場需要をさらに押し上げている。リサイクル可能な材料の使用を推奨する規制基準も、PPセグメントの成長を支えている。

他方、ポリエチレン(PE)、熱可塑性加硫剤(TPV)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、ポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・システム(ABS)、その他も市場でプラスの成長軌道をたどっている。PEは包装に多用され、TPVとTPOは自動車内装に応用されている。建設活動の増加はPVCとPSの需要を牽引しており、それぞれパイプと断熱材によく使われている。

用途別内訳

自動車

建築・建設

電気・電子

包装

消費財

産業機械

医療機器

光学メディア

その他

自動車が市場シェアの大半を占める

同レポートでは、用途別に市場を詳細に分類・分析している。これには、自動車、建築・建設、電気・電子、包装、消費財、産業機械、医療機器、光学メディア、その他が含まれる。報告書によると、自動車が最大のセグメントを占めている。

自動車分野では、燃費を向上させるための軽量材料への注目が、プラスチックコンパウンドの主要な市場促進要因となっている。プラスチック工学の進歩により、金属部品に代わるコンパウンドが作られ、同じ強度を持ちながら重量が数分の一になった。二酸化炭素排出量を削減し、自動車のリサイクル性を向上させるという規制上の圧力は、自動車製造におけるプラスチックコンパウンドの採用増加につながっている。メーカーはまた、環境基準を満たすために、バイオベースやリサイクル可能なコンパウンドに傾倒している。これが、プラスチックコンパウンド市場における自動車分野の成長を支えている。

一方、建築・建設分野では断熱材としてプラスチックが役立っており、医療機器分野では義肢や手術器具に特殊なプラスチックコンパウンドが使われている。包装業界では、軽量で耐久性に優れたプラスチックが重宝され、輸送コストにもプラスに働いている。電気・電子分野では、電線や部品の絶縁にプラスチックが欠かせない。

地域別内訳

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が明確な優位性を示し、プラスチックコンパウンド市場の最大シェアを占める

本レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカの主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域が最大の市場シェアを占めている。

アジア太平洋地域では、急速な工業化と製造活動の増加により、プラスチックコンパウンドの需要が大幅に増加している。この地域の自動車セクターの成長は、高性能材料の需要を促進しているため、プラスチックコンパウンド市場にとって特に有益である。製造の中心地である中国は、自動車、エレクトロニクス、建設などの産業が拡大しており、市場の成長に大きく貢献している。

さらに、この地域は、製造のアウトソーシングを検討している国際企業の注目の的となっており、その結果、プラスチックコンパウンドの現地消費が増加している。インドや東南アジア諸国などでは都市化率が上昇しており、建設や消費財におけるプラスチック需要がさらに高まっている。

これに伴い、この地域のさまざまな政府が、持続可能でリサイクル可能な材料の使用を促進するための規制を設け、世界的な環境問題への関心と歩調を合わせている。このような規制環境は、革新的で環境に優しいプラスチックコンパウンドソリューションに建設的な環境を提供している。全体として、産業の成長と有利な政策が相まって、アジア太平洋地域はプラスチックコンパウンドの主要市場となっている。

競争環境

市場の主要プレーヤーは、革新的で高性能なコンパウンドを生み出すため、研究開発に積極的に投資している。これらの市場リーダーは、製品ポートフォリオを拡大し、新たな顧客基盤を獲得するため、戦略的な合併・買収にも注力している。市場での地位を強化するため、大手企業は原料サプライヤーとパートナーシップを結び、一貫した品質とサプライチェーンの信頼性を確保している。さらに、大手企業は環境問題の高まりに対応するため、製品にリサイクル素材やバイオ由来素材を取り入れるなど、持続可能な手法を採用している。垂直統合に取り組むことで、製造工程の管理を強化し、コスト削減と製品品質の向上を実現している企業もある。

本レポートでは、市場の競争環境について包括的な分析を行っている。主要企業の詳細なプロフィールも掲載している。同市場の主要企業には以下のようなものがある:

Adell Plastics Inc.

アジプラスト

旭化成株式会社

オーロラ・プラスチックスLLC

BASF SE

セラニーズコーポレーション

コペリオンGmbH(ヒレンブランド・ジャーマン・ホールディングGmbH)

コベストロAG

K.D.フェダーセン

ロンデルバセル・インダストリーズ・ホールディングスB.V.

ラバゴ・マニュファクチャリング・インディア(Ravago Manufacturing India Pvt.

ソルベイ

最近の動き

2021年5月、アジプラストはアルケマに買収された。アジプラストは高機能ポリマーの再生に特化しており、この買収によりアルケマはバイオベースとリサイクル素材の両方を提供する初の高機能ポリマーの総合メーカーとなる。

2023年7月、旭化成株式会社は、米国連邦・州・地方政府の脱炭素化目標を支援するために設立された日本水素フォーラム(JH2F)に参加したことを発表した。

2022年10月、オーロラ・プラスチックスLLCは、エンバイロプラス社の経営陣との提携により、エンジニアリング・コンパウンド事業を展開するエンバイロプラス社(以下「エンバイロプラス社」)との合併を発表した。この動きは、同社がエンジニアリングポリマー事業部門を立ち上げることを意味する。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 プラスチックコンパウンドの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場構成

6.1 ポリエチレン(PE)

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリプロピレン(PP)

6.2.1 市場動向

6.2.2 市場予測

6.3 熱可塑性バルカニゼット(TPV)

6.3.1 市場動向

6.3.2 市場予測

6.4 熱可塑性ポリオレフィン(TPO)

6.4.1 市場動向

6.4.2 市場予測

6.5 ポリ塩化ビニル(PVC)

6.5.1 市場動向

6.5.2 市場予測

6.6 ポリスチレン(PS)

6.6.1 市場動向

6.6.2 市場予測

6.7 ポリエチレンテレフタレート(PET)

6.7.1 市場動向

6.7.2 市場予測

6.8 ポリブチレンテレフタレート(PBT)

6.8.1 市場動向

6.8.2 市場予測

6.9 ポリアミド(PA)

6.9.1 市場動向

6.9.2 市場予測

6.10 ポリカーボネート(PC)

6.10.1 市場動向

6.10.2 市場予測

6.11 アクリロニトリル・ブタジエン・システムズ(ABS)

6.11.1 市場動向

6.11.2 市場予測

6.12 その他

6.12.1 市場動向

6.12.2 市場予測

7 アプリケーション別市場

7.1 自動車

7.1.1 市場動向

7.1.2 市場予測

7.2 建築・建設

7.2.1 市場動向

7.2.2 市場予測

7.3 電気・電子

7.3.1 市場動向

7.3.2 市場予測

7.4 パッケージ

7.4.1 市場動向

7.4.2 市場予測

7.5 消費財

7.5.1 市場動向

7.5.2 市場予測

7.6 産業機械

7.6.1 市場動向

7.6.2 市場予測

7.7 医療機器

7.7.1 市場動向

7.7.2 市場予測

7.8 光学メディア

7.8.1 市場動向

7.8.2 市場予測

7.9 その他

7.9.1 市場動向

7.9.2 市場予測

8 地域別市場構成

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A6032