市場概要

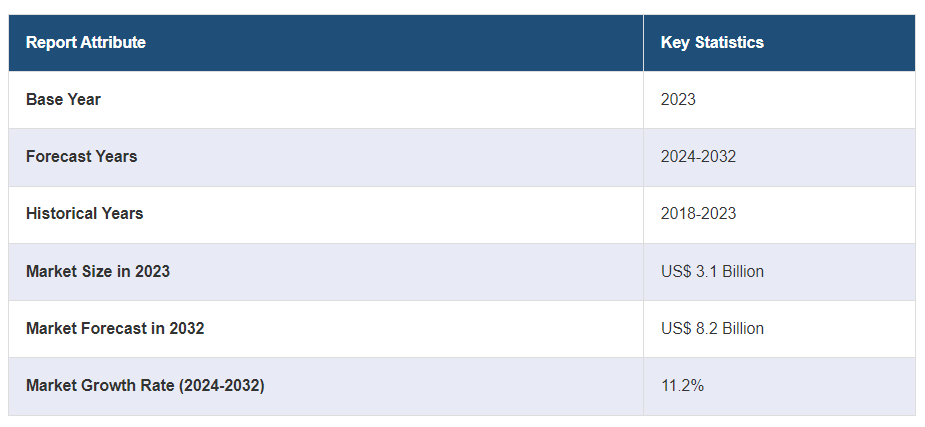

世界のバイオ肥料市場規模は2023年に31億米ドルに達した。今後、IMARC Groupは、市場は2032年までに82億米ドルに達し、2024年から2032年の間に11.2%の成長率(CAGR)を示すと予測している。持続可能な農業に対する需要の増加、環境問題に対する意識の高まり、有機農業を推進する政府の取り組み、化学肥料の使用量を削減する必要性などが、市場を推進している主な要因である。

バイオ肥料は、化学肥料への依存を減らしながら土壌の肥沃度を高め、植物の成長を促進する持続可能なソリューションである。生きている生物から作られたバイオ肥料は、植物の根域に定着して栄養分の取り込みを促進する。バイオ肥料は、大気中の窒素を固定し、リンを可溶化し、さまざまなメカニズムで養分の利用可能性を高める、有益なバクテリア、菌類、藻類で構成されている。これらの微生物は植物と共生関係を築き、養分の吸収を助け、植物の成長を促進する。バイオ肥料には、土壌構造の改善、養分効率の向上、環境汚染の低減など、いくつかの利点がある。また、農業の持続可能性にも貢献し、有機農業にも利用できる。一般的な製品タイプには、窒素固定根粒菌やアゾトバクターのバイオ肥料、リン酸可溶化バイオ肥料、Glomus種のような菌根菌などがある。

世界のバイオ肥料市場は、有機食品と持続可能な農法に対する需要の増加によって牽引されている。さらに、環境への関心の高まりと化学肥料の使用量を減らす必要性が、市場に明るい見通しを生み出している。このほか、有機農業を奨励し、バイオ肥料の使用を促進するための政府の取り組みや補助金が、市場の成長を後押ししている。さらに、土壌肥沃度の向上、養分の取り込み、作物収量といったバイオ肥料の利点に対する農家の意識の高まりが、市場の成長を後押ししている。これに伴い、バイオ肥料の生産と施用のための高度な微生物技術の開発が、市場成長に重要な役割を果たしている。その他、温室効果ガスの排出削減と気候変動の緩和の重視、バイオ肥料と他の農業慣行との統合などが、市場の成長を後押ししている。

バイオ肥料市場の動向/推進要因:

有機食品と持続可能な農法に対する需要の増加

消費者は、従来の農法が健康や環境に与える影響を意識するようになっている。その結果、化学肥料や農薬を使用せずに栽培された有機食品への嗜好が高まっている。バイオ肥料は有機肥料であるため、化学肥料の有害な影響を抑えながら土壌の肥沃度を高め、農作物の収穫量を増加させる持続可能な選択肢と考えられている。このような有機食品に対する消費者の需要が、農家がバイオ肥料を採用する原動力となっており、それによって市場が活性化している。

環境問題への関心の高まりと、より環境に優しい代替肥料への需要の増加

化学肥料は、水質汚染、土壌劣化、温室効果ガスの排出など、環境に悪影響を及ぼすとされてきた。これに対し、政府や環境機関は持続可能な解決策としてバイオ肥料の使用を奨励している。多くの国が、化学肥料の使用量を削減し、有機農法の導入を促進するための規制や政策を実施している。このような規制機関からの支援は、環境問題に対する意識の高まりとともに、バイオ肥料の需要を促進し、有利な市場環境を作り出している。

有機農業を奨励する政府の取り組みと補助金

世界各国の政府は持続可能な農業の重要性を認識し、慣行農法から有機農法への移行を積極的に支援している。こうした支援は、財政的優遇措置、税制優遇措置、研究開発補助金、バイオ肥料購入補助金といった形で行われている。こうした取り組みは、農家の経済的負担を軽減するだけでなく、バイオ肥料の利点についての認識を高め、その採用を促進する。このような補助金や優遇措置が利用できるため、バイオ肥料市場の成長に有利な生態系が育まれ、世界規模での拡大が促進されている。

バイオ肥料産業のセグメンテーション

IMARC Groupは、世界のバイオ肥料市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当レポートでは、市場をタイプ、作物、微生物、適用モードに基づいて分類しています。

バイオ肥料の世界市場:タイプ別シェア(単位)

窒素固定バイオ肥料 60

リン酸固定バイオ肥料 20

その他 20

窒素固定バイオ肥料が市場を独占

本レポートでは、タイプ別に市場を詳細に分類・分析している。これには、窒素固定バイオ肥料、リン酸固定バイオ肥料、その他が含まれる。報告書によると、窒素固定バイオ肥料が最大のセグメントを占めている。

窒素は植物の成長に不可欠な栄養素であり、農業システムではしばしば制限要因となっている。窒素を植物に供給するために、従来は化学肥料が使用されてきたが、地下水汚染や温室効果ガスの排出といった環境問題を伴う。一方、窒素固定バイオ肥料は、持続可能で環境に優しい代替手段を提供する。これらのバイオ肥料には、リゾビウムやアゾトバクターといった有益なバクテリアが含まれており、大気中の窒素を植物が利用できる形に変換することができる。このプロセスは、生物学的窒素固定として知られている。

市場における窒素固定バイオ肥料の優位性は、化学肥料への依存を減らし、その生産と使用に伴う環境への悪影響を最小限に抑えるといった、いくつかの利点に起因している。これは、持続可能な農業慣行に対する世界的な関心の高まりと、化学物質の投入を減らす必要性に合致する。また、長期的には土壌肥沃度を向上させる可能性もある。窒素の利用可能性を高めることで、植物の成長と収量の増加に貢献する。さらに、窒素肥料は土壌構造と微生物活動を改善し、より健康で回復力のある土壌をもたらす。

さらに、窒素固定バイオ肥料の使用は、農家にとって経済的なメリットもある。化学肥料の必要性を減らすことで、農家は投入コストを下げることができ、その結果、利益率が上がる可能性がある。さらに、窒素固定バイオ肥料は、他の種類のバイオ肥料や有機農法と併用することで、その効果と全体的な持続可能性をさらに高めることができる。

作物別の内訳:

穀物および穀類

豆類と油糧種子

果物・野菜

その他

穀物・穀類が市場で最大シェアを占める

本レポートでは、作物別に市場を詳細に分類・分析している。これには、穀物・穀類、豆類・油糧種子、果物・野菜、その他が含まれる。 報告書によると、穀類と穀物が最大の市場シェアを占めている。

穀物および穀類は、いくつかの重要な要因により、世界のバイオ肥料市場で最大のシェアを占めている。穀物・穀類は世界の主食作物であり、世界の農業生産の大部分を占めている。これらの作物には、小麦、米、トウモロコシ、大麦などが含まれ、主要な栄養源として多くの人々に消費されている。穀物や穀類の高い需要と広範な栽培は、バイオ肥料の大きな市場機会を生み出している。

さらに、バイオ肥料は土壌肥沃度を高め、栄養分の取り込みを促進する能力があるため、穀物や穀類の栽培に特に適している。穀物や穀類は栄養集約型の作物であり、最適な成長と収量を得るためには、窒素、リン、カリウムといった多量栄養素の十分な供給が必要である。バイオ肥料、特に窒素固定細菌は、大気中の窒素を植物が吸収しやすい形に固定する上で重要な役割を果たしている。持続可能で環境に優しい栄養源を提供することで、バイオ肥料は穀物や穀類の栽培における作物の生産性と収量の向上に貢献している。

微生物による分解

シアノバクター

根粒菌

リン酸可溶化菌

アゾトバクター

その他

シアノバクターが市場で最大シェアを占める

微生物に基づく市場の詳細な分類と分析も報告書に記載されている。これにはシアノバクター、根粒菌、リン酸可溶化菌、アゾトバクター、その他が含まれる。 報告書によると、シアノバクターが最大の市場シェアを占めている。

アオコとしても知られるシアノバクテリアは、いくつかの重要な要因により、バイオ肥料市場で支配的なプレーヤーとして浮上している。シアノバクテリアは、大気中の窒素を固定し、植物が容易に利用できる形に変換するユニークな能力を持っている。この窒素固定能力により、化学窒素肥料への依存を減らすことができる。化学窒素肥料はコストがかかるだけでなく、硝酸塩の流出や温室効果ガスの排出を通じて環境汚染の原因にもなる。

さらにシアノバクテリアは、水生生態系や陸上生態系を含む多様な環境で生育する能力を持っている。この適応性により、さまざまな農業システムで増殖することができ、幅広い作物や土壌に適している。シアノバクテリアのもう一つの利点は、特に稲作の場合、植物と共生関係を形成する能力である。さらに、植物ホルモン、ビタミン、酵素など、植物の成長と発育を助けるさまざまな成長促進物質を生産することができる。

適用形態別内訳:

種子処理

土壌処理

その他

種子処理が市場で最大のシェアを占める

本レポートでは、適用形態に基づく市場の詳細な分類と分析も行っている。これには種子処理、土壌処理、その他が含まれる。報告書によると、種子処理が最大の市場シェアを占めている。

種子処理は、いくつかの重要な要因により、世界のバイオ肥料市場で最大のシェアを占めている。種子処理は、バイオ肥料を農業システムに導入する便利で効率的な方法を提供する。種子をバイオ肥料製剤でコーティングすることで、農家は有益な微生物や栄養素が種子に直接適用され、発芽、初期成長、および植物全体の健康が増進されることを確実にすることができる。この標的を絞ったアプローチにより、正確な投与が可能になり、バイオ肥料の効果が最大化されるため、作物の成績が向上する。

さらに、植物のライフサイクルを通じて長期にわたって効果が持続する。バイオ肥料は種子の発芽と根の発達の初期段階で施用されるため、植物との共生関係が確立され、根系にコロニーを形成し、栄養素や成長促進物質を継続的に供給する。バイオ肥料と植物との間のこの持続的な相互作用は、養分吸収の改善、病害抵抗性の強化、環境ストレス要因に対する耐性の向上につながり、最終的には作物の生産性を高める。

地域の洞察

アジア太平洋

北米

ヨーロッパ

その他

北米が明確な優位性を示し、最大のバイオ肥料市場シェアを占める

本レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。

北米が最大の市場シェアを占めているのは、同地域で持続可能で環境に優しい農法への需要が高まっているためである。農家の間では、化学肥料が土壌の健康や環境に及ぼす悪影響に対する意識が高まっている。その結果、より環境に優しい選択肢としてバイオ肥料が注目されている。さらに、この地域では厳しい規制や政府の取り組みが、農業による環境への影響を軽減するためにバイオ肥料の使用を促進しており、これが成長を促す要因となっている。

さらに、北米では有機農業が重視されていることも、バイオ肥料市場の成長に寄与している。消費者の食の安全性と品質に対する意識が高まり、有機栽培の農産物に対する需要が急増している。バイオ肥料は、土壌の肥沃度を高め、栄養分の取り込みを改善することで、より健康な作物を育てるという有機農業において重要な役割を果たしている。さらに、北米では農業インフラが整備され、高度な農業技術が確立されているため、バイオ肥料の採用が促進され、これが市場の成長を後押ししている。

競争環境

世界のバイオ肥料市場は、より大きな市場シェアの獲得を目指す主要企業間の激しい競争が特徴である。各社は、市場での地位を強化するため、M&A、提携、製品革新などの戦略的イニシアティブに注力している。各社は研究開発活動に投資し、効率と効果を高めた高度なバイオ肥料製剤を開発している。また、生産能力を拡大し、流通網を改善し、マーケティング・キャンペーンを実施して認知度を高め、製品の採用を増やしている。

本レポートでは、市場の競争環境について包括的な分析を行っている。主要企業の詳細なプロフィールも掲載している。市場の主要企業には以下のようなものがある:

Gujarat State Fertilizers & Chemicals Ltd.

ラレマンド社

マドラス・ファーティライザーズ・リミテッド

ナショナル・ファーティライザーズ・リミテッド

ノボザイムズ A/S

ラシュトリヤ・ケミカルズ&ファーティライザーズ・リミテッド

リゾバクター(バイオセレス・クロップ・ソリューションズ)

T.スタネス・アンド・カンパニー・リミテッド

最近の動向

2023年、ノボザイムズと、タンパク質ベースの生物防除ソリューションで農作物と食品を保護する農業技術(AgTech)企業であるBiotalys社は、Biotalys社初の独自の生物防除製品候補であるEvoca™*の実現可能性研究が成功したと発表した。ノボザイムズ社は、商品コストと規模拡大の面で大きな利点をもたらす可能性のある新たな製造プロセスの概念実証を得たことで、新規バイオ殺菌剤としてのEvocaの商業的可能性を広げた。

ノボザイムズは2021年、世界的な農業科学企業であるFMCコーポレーションと戦略的パートナーシップを締結し、世界中の耕作者や栽培農家向けに生物学的酵素ベースの作物保護ソリューションを研究、共同開発、商品化する。この契約には、酵素ベースの生物防除技術とFMC殺虫剤の組み合わせ製品をターゲットとすることも含まれている。

2023年現在、Gujarat State Fertilizers & Chemicals Ltd.は、インドにおける持続可能な農業への取り組みの一環として、バイオ肥料ポートフォリオの拡大に注力している。最初のクリーン開発メカニズム(CDM)プロジェクトでは、アンモニアの製造に同社の工場から排出される廃ガスを使用し、製造に天然ガス燃料を使用する必要がなくなった。一方、2つ目のCDMプロジェクトでは、社内の研究開発努力により、化石燃料を主なエネルギー源とする風車群から152.8MWのグリーンエネルギーを発電した

【目次】

1 序文

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界のバイオ肥料産業

5.1 市場概要

5.2 市場パフォーマンス

5.2.1 数量動向

5.2.2 金額動向

5.3 COVID-19の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 価格動向

5.5 地域別市場構成

5.6 タイプ別市場構成

5.7 作物別市場構成比

5.8 微生物別市場構成比

5.9 用途別市場構成比

5.10 市場予測

5.11 SWOT分析

5.11.1 概要

5.11.2 強み

5.11.3 弱点

5.11.4 機会

5.11.5 脅威

5.12 バリューチェーン分析

5.12.1 概要

5.12.2 研究開発

5.12.3 原材料調達

5.12.4 製造

5.12.5 マーケティング

5.12.6 流通

5.12.7 最終用途

5.13 ポーターのファイブフォース分析

5.13.1 概要

5.13.2 買い手の交渉力

5.13.3 供給者の交渉力

5.13.4 競争の程度

5.13.5 新規参入の脅威

5.13.6 代替品の脅威

5.14 主要市場牽引要因と成功要因

6 主要地域の業績

6.1 アジア太平洋地域

6.1.1 市場動向

6.1.2 市場予測

6.2 北米

6.2.1 市場動向

6.2.2 市場予測

6.3 欧州

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 タイプ別市場

7.1 窒素固定バイオ肥料

7.1.1 市場動向

7.1.2 市場予測

7.2 リン酸固定バイオ肥料

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 作物別市場

8.1 穀物・穀類

8.1.1 市場動向

8.1.2 市場予測

8.2 豆類と油糧種子

8.2.1 市場動向

8.2.2 市場予測

8.3 果物と野菜

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 微生物別市場構成

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A17