市場概要

スマートホームの世界市場規模は、2024年に845億米ドルと評価され、2029年には1,164億米ドルに達すると予測されています。インターネット利用者の増加やスマートデバイスの普及拡大、新興国における可処分所得の増加、一般消費者の安全・安心・利便性への関心などが、スマートホームシステムの需要が増加し続けている要因です。

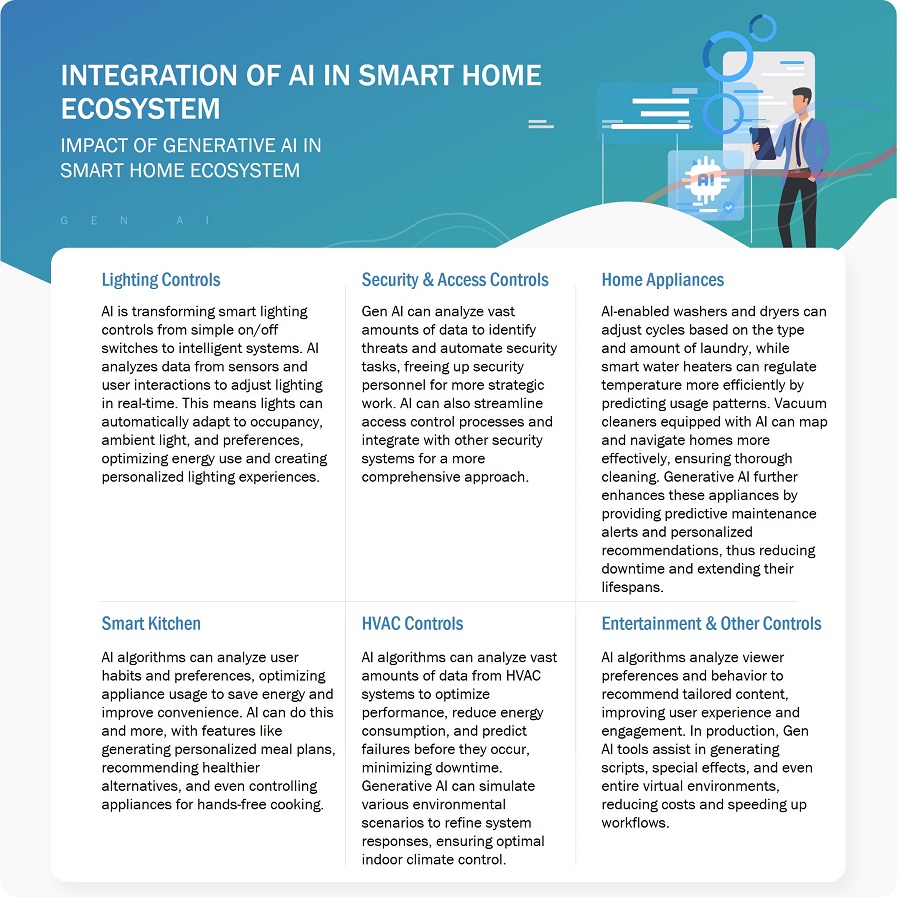

現在、AIとGen Alは、スマートホーム市場における利便性、効率性、パーソナライゼーションを新たなレベルに押し上げています。これらの先進技術が次のレベルにもたらすのは、スマート・デバイスです。スマート・デバイスは、ユーザーの行動から学習し、ユーザーの好みに適応することで、ニーズの予測においてこれまでにない精度を達成することができます。住宅管理の自動化、エネルギー消費の最適化、安全対策の強化など、すべてがAI主導です。GenAlは、より直感的でインタラクティブなユーザー体験の開発に取り組んでいます。さらに開発を進めると、同じ流れが続きます: アルがスマートホームのエコシステムに組み込まれることで、よりスマートで、より安全で、より居住者独自の要求に対応した、家庭での日常生活体験が一新されるでしょう。

ドライバー:インターネット・ユーザーの増加とスマート・デバイスの採用拡大

IoTは、家庭用品をインターネットに接続することで得られる利点から、住宅消費者の間で注目を集めています。製品、ソフトウェア・アルゴリズム、サービスをエンドユーザーと接続し、フロー性を提供するIoTは、データを円滑に処理し、リアルタイムの意思決定を支援します。IoTはその効率性を示し、オートメーション・システムの品質と一貫性を強化しました。そのため、世界中の大規模企業がloT産業に巨額の投資を行っています。ほとんどの企業の伝統的な慣行はloTに向かう傾向にあるようです。したがって、照明、HVAC、セキュリティ、ヘルスケア、エンターテイメントなど、膨大な数のアプリケーション分野に到達するでしょう。

つまり、ビデオドアベル、アレクサやグーグルホームなどの音声アシスト技術、監視システムへの消費者のシフトが、スマートホーム市場のシェアを押し上げると予想されます。一方、消費者向けLoTの普及は、インターネットの普及、スマートフォンの利用拡大、ソーシャル・ネットワーク・プラットフォームの拡大が原動力となっています。無線周波数識別、バーコードスキャナ、モバイルコンピュータなどのインターネット対応スマートデバイスの採用率が上昇していることから、世界中でインターネット利用者が増加しており、loT市場全体の成長を高めると考えられます。

制約: 必要性よりも利便性重視の市場

スマートホームは、家庭内の多くの電子製品を操作するための利便性と高度な対策を提供します。これらの製品は通常、エネルギー効率の問題を解決するというよりは、日々の活動を簡素化することを想定しています。スマートホーム技術の独占性には多くの懸念があります。この技術は、社会の一部の裕福な層だけが手に入れられる贅沢品と見なされがちです。このようなシステムは、やはり住宅所有者にコストとエネルギーの節約を実感してもらわなければなりません。完全なホームオートメーションを実現するためには、購入者はディスプレイ、ソフトウェア、センサー、分析ソリューションにさらに投資しなければなりません。一般的な住宅所有者は、ハードウェア・デバイスの設置や操作に必要な情報やプロセスを学ぶことに消極的です。そのため、住宅所有者が感じるシステムの有用性や使いやすさは、市場にマイナスの影響を与える可能性があります。DIYによるホームオートメーションソリューション以外に、スマートホーム製品の監視と制御を行うサービスプロバイダーを住宅所有者が契約ベースで選任する場合、平均的な住宅所有者には余裕のないメンテナンス費用を毎月または毎年支払わなければなりません。これは、主にアジア太平洋地域やRoWの中東、南米、アフリカなど、経済がまだ発展途上にある地域におけるスマートホーム市場の成長を抑制する要因となっています。

機会: グリーンビルディング推進のための有利な政府規制

グリーンビルディングとは、人の健康や環境への悪影響を低減するために、環境に配慮した資源効率の高いプロセスを採用した建築物のことで、立地から設計、建設、運営、維持管理、改修、撤去に至るまで、建物のライフサイクルのすべてを指します。持続可能な建物を開発するための重要な手法には、以下のような仕様があります:

地元産のグリーン建材、負荷の削減、システムの最適化、現場での再生可能エネルギー発電などがその一例です。国連環境計画によると、建物は総エネルギーの40%を使用する一方、温室効果ガスの排出量は世界全体の30%を占めています。例えば香港では、ビルのGHG排出量は70%近くに達しています。これらの事実は、建物の持続可能な開発が、建設産業から大気中に排出される温室効果ガスの量を大幅に削減するのに役立つことを示しています。

基本的に、どのようなグリーンビルディングの設計も、住宅建築と持続可能な環境のバランスを取っています。エネルギー消費の削減と環境廃棄物の拡散により、グリーンビルディングのコンセプトは、世界中の様々なイニシアチブによって支持されています。アジアでは急速な都市化に伴い、新築建築物の数は年々増加していますが、一部のアジア諸国では電気料金が安いため、建築物の省エネ化が進んでいないことも少なくありません。このような状況下で、建築物のエネルギー効率を促進するために建築物のエネルギー規制を開始するのは、多くの場合政府です。建築物のエネルギー効率基準には、国によって義務的なものと自主的なものがあります。例えば、インドネシア、フィリピン、マレーシア、ベトナムなどの国では、義務的な基準と自主的な基準の両方が混在していますが、シンガポールやタイでは、建物のエネルギー性能要件において、省エネルギーに関する義務的な規制を選択しています。

課題 異種システム間のリンクの難しさ、限られた機能、オープンスタンダードの欠如

現在、スマートホーム市場のシェアは断片的で、競合メーカーがさまざまな技術を駆使して異なるスマートホームシステムを開発しています。同じメーカーやベンダーのデバイスを統合するのは簡単ですが、異なるメーカーやベンダーが提供する異なるシステムを統合するのは非常に困難です。その結果、通常、異なるベンダーのデバイスの機能は制限され、サービスも信頼できません。さらに、市場に出回っているシステムのほとんどは、スマートホームシステムの機能をさらに拡張することを妨げる複雑なインターフェースを備えています。導入に際しては、相互運用性の欠如がスマートホーム技術ソリューションの受容を妨げる大きな障害となっています。消費者は、現在のホームオートメーションシステムをすぐに使えるようにする前に、膨大な種類のワイヤレス技術の中から、自分のニーズに最適で、すでに導入されているシステムと共存できる製品を探さなければなりません。そのため、異種システムの接続の問題やセキュリティ・システムの統合の難しさは、スマートホーム機器・制御メーカーが直面する大きな課題となっています。このため、スマートホーム機器メーカーは、BACnetまたはLonMarkの相互運用性を備えたオープン・プロトコル・デバイスの開発に注力しています。しかし、この新しい融合世界では、業界標準に準拠した相互運用可能なシステムは、他の種類の機器と簡単に接続でき、ネットワークに統合できなければなりません。BACnetとLonMarkによる相互運用性だけでは、完全な企業情報の互換性と相互運用性を確保するには不十分です。Zigbee、EnOcean、Z-wave、Wi-Fiはスマートホームの様々な機器間で無線通信を提供しますが、システムメーカーは無線通信の目的でZigbeeを使うことがほとんどです。最適なシステムは、ストリーミングアプリケーションのための高いデータスループットをサポートし、センサーデータの小さなパケットの断続的なバーストを可能にし、高いスループットをサポートするのに十分なエネルギーを消費し、低消費電力アプリケーションをサポートするものです。セキュリティは信号の暗号化によって提供されます。同様に、ネットワーク・アーキテクチャはかなりの数のシステムに対応し、ユーザーは簡単に新しいデバイスを追加することができます。悲しいことに、システム性能のすべてのニーズに対応するための相互運用性標準が少なくとも1つ不足しています。

この市場で著名な企業には、ジョンソン・コントロールズ社(アイルランド)、ハネウェル・インターナショナル社(米国)、シュナイダー・エレクトリック社(フランス)、シーメンス社(ドイツ)、ASSA ABLOY社(スウェーデン)など、老舗で財務的に安定しているスマートホーム・システム・プロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。老舗企業とともに、Keus(インド)、Caavo(米国)、Govee(米国)などの中小企業も多数進出しています。

販売チャネル別では、間接販売セグメントが2024年から2029年にかけて最も高いCAGRで成長する見込み。

予測期間中、間接販売セグメントのCAGRは7.2%と最も高いことが予想されます。スマートホーム業界には、数多くのサードパーティ・サービス・プロバイダーや間接販売チャネルが存在します。市場参加者の大半が最終顧客にサービスを提供できるのは、強固な販売チャネルと流通網を持っているからです。オンラインとオフラインの両方のチャネルを通じてスマートガジェットや製品を販売することは、間接的な販売チャネリングとして知られています。小売業者、卸売業者、付加価値再販業者、独立系携帯電話通信事業者は、オフライン販売チャネルの一例です。

設置タイプ別では、後付け設置分野が2024年から2029年にかけて最も高いCAGRで成長する見込み。

予測期間中のCAGRは8.4%で、後付け設置が最も高い成長を遂げると予測されています。後付け設置は、大規模な改修をせずに住宅をスマート化できるという点で利便性があります。これは、ユーザーがニーズや予算に合わせて機能を追加できる、段階的でよりパーソナライズされたスマートホームの普及をサポートします。したがって、改修は、古い建物に照明、セキュリティ、冷暖房などのスマートシステムを導入し、より効率的で便利にするための基礎となるでしょう。この傾向は、元の構造に干渉することなく、また不必要に業務を中断することなく、より快適で、より高いセキュリティ、より優れたエネルギー管理を求める需要によって促進されています。

製品別では、スマートキッチン分野が2029年に最も高いCAGRで成長する見込み。

スマートキッチン分野のCAGRは11.7%の成長が見込まれます。このセグメントの増加は、スマート家電の採用を促進し、調理やキッチン管理を容易にする利便性と効率性に対する消費者の需要の増加に起因しています。食品の在庫を管理するスマート冷蔵庫から、拡張機能とエネルギー効率を提供する遠隔操作可能なオーブンまで、こうした一連のガジェットは、技術に精通した多くの消費者や外出中の家庭を魅了するのに役立ちます。

アジア太平洋地域のスマートホーム市場シェアは、予測期間中に年平均成長率8.4%で最も高い成長が見込まれています。この成長の背景には、アジア太平洋地域、特に中国で進められている迅速なインフラ整備があり、スマート照明がインフラ近代化の取り組みを促進しています。アジア太平洋地域全体でスマートシティを含むインフラの近代化と確立が進行しているため、スマート街灯の需要に拍車がかかり、結果としてアジア太平洋地域のスマートホーム市場シェアを押し上げると予測されています。日本、韓国、中国などの発展途上国におけるスマート建築インフラへの傾斜の高まり、膨大な顧客基盤、スマートホーム製品の急速な技術進歩が、アジア太平洋地域の市場発展を促進しています。日本や韓国などの先進国では、ネット・ゼロ・ハウスを支援する政府の取り組みが充実しています。

Johnson Controls Inc.(アイルランド)、Honeywell International Inc.(米国)、Schneider Electric(フランス)、Siemens(ドイツ)、ASSA ABLOY(スウェーデン)、Amazon.com, Inc.(米国)、Apple Inc.(米国)、ADT(米国)、Robert Bosch(ドイツ)、ABB(スイス)などがスマートホーム企業の主要企業です。

この調査レポートは、スマートホーム市場を製品、提供、販売チャネル、設置タイプ、統計、地域別に分類しています。

セグメント

サブセグメント

プロトコル別

プロトコル別

無線通信技術

有線通信技術

販売チャネル別

販売チャネル

直接販売

間接販売

製品別

製品紹介

照明制御

セキュリティおよびアクセス制御

HVACコントロール

エンターテイメントとその他のコントロール

スマートスピーカー

ホームヘルスケア

スマートキッチン

家電製品

スマート家具

サービス別

製品紹介

ビヘイビア

プロアクティブ

設置タイプ別(定性)

導入

レトロフィット

新築

地域別

地域別

北米

マクロ経済要因

米国

カナダ

メキシコ

欧州

マクロ経済要因

英国

ドイツ

フランス

イタリア

その他の欧州諸国

アジア太平洋

マクロ経済要因

中国

日本

韓国

オーストラリア

その他のアジア太平洋地域

その他の地域

マクロ経済要因

中東・アフリカ

GCC諸国

その他の中東・アフリカ

南米

2023年8月、エール・アシュア・スマート・デッドボルトは、ニーズに応じてさまざまなオプションを提供します。通常、キーレス・エントリー、タッチスクリーン・インターフェース、Amazon Alexa、Google Assistant、またはApple HomeKitのようなスマート・ホーム・システムとの互換性のような機能を含みます。Yaleは、Yale Assure Lock SLやYale Assure Lock Touchscreen Deadboltなど、異なる機能を備えたさまざまなモデルを提供しています。

2023年7月、シュナイダーエレクトリックはSAMRIDHI GROUP.と、持続可能で技術的に高度なスマートホーム・ソリューションを提供するための覚書(MoU)を締結しました。この合意により、SAMRIDHI GROUPは、Wiserスマートホームソリューション、Unica Pure配線デバイス、低電圧開閉器などのシュナイダーエレクトリックの製品により、エネルギー効率が高く、環境に配慮した住宅空間を実現します。

2023年7月、シュナイダーエレクトリックはSAMRIDHI GROUPと、持続可能で技術的に高度なスマートホームソリューションを提供するための覚書(MoU)を締結しました。この合意により、SAMRIDHI GROUPは、Wiserスマートホームソリューション、Unica Pure配線デバイス、低圧スイッチギアを含むシュナイダーエレクトリックの製品によって、エネルギー効率が高く、環境に配慮した住宅空間を創造します。

2023年6月、ASSA ABLOYはSpectrum BrandsのHardware and Home Improvement(HHI)部門を買収しました。この買収により、ASSA ABLOYの現在の製品提供と地理的範囲が強化されました。

2023年3月、ジョンソンコントロールズはIQ4 NS(No Screen)セキュリティ&スマートホームシステムを発売。このシステムは、住宅や小規模な商業施設に高度なセキュリティとスマートホーム機能を提供するように設計されています。このシステムには、侵入検知、ビデオ監視、入退室管理、照明、サーモスタット、家電製品などのスマートホームデバイスとの統合などの機能が含まれています。

2023年3月、ジョンソンコントロールズはIQ4 NS(画面なし)セキュリティ&スマートホームシステムを発売。これは、住宅や小規模な商業施設に高度なセキュリティとスマートホーム機能を提供するように設計されています。このシステムには、侵入検知、ビデオ監視、入退室管理、照明、サーモスタット、家電製品などのスマートホームデバイスとの統合などの機能が含まれています。

【目次】

1 はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

1.3.2 調査対象年

1.3.3 調査の対象および対象外

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 37)

2.1 調査データ

2.1.1 二次調査および一次調査

2.1.2 二次データ

2.1.2.1 主要な二次資料のリスト

2.1.2.2 二次資料からの主要データ

2.1.3 一次データ

2.1.3.1 一次データの内訳

2.1.3.2 一次資料からの主要データ

2.1.3.3 主要業界インサイト

2.2 要因分析

2.2.1 供給サイド分析

2.2.2 成長予測の前提

2.3 市場規模推定方法

2.3.1 ボトムアップアプローチ

2.3.1.1 ボトムアップ分析による市場規模算出の考え方(需要サイド)

2.3.2 トップダウンアプローチ

2.3.2.1 トップダウンアプローチ(供給側)による市場規模算出手法

2.4 市場の内訳とデータの三角測量

2.5 リサーチの前提

2.6 調査の限界

2.7 リスク評価

3 エグゼクティブサマリー (ページ – 50)

4 PREMIUM INSIGHTS (ページ番号 – 54)

4.1 スマートホーム市場における主要企業の魅力的な成長機会

4.2 空調制御: スマートホーム市場:タイプ別、2024年対2029年(百万米ドル)

4.3 スマートホーム市場:販売チャネル別:2024年対2029年(百万米ドル)

4.4 スマートキッチン:スマートホーム市場:製品別、2024年対2029年(百万米ドル)

4.5 スマートホーム市場:設置タイプ別、2024年対2029年(百万米ドル)

4.6 市場シェア:地域別、2024年対2029年

4.7 スマートホーム市場、国別

5 市場概観(ページ番号 – 58)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 インターネットユーザーの増加とスマートデバイスの普及拡大

5.2.1.2 新興国における可処分所得の増加

5.2.1.3 遠隔地におけるホームモニタリングの重要性の増大

5.2.1.4 省エネ・低炭素排出志向のソリューションに対するニーズの高まり

5.2.1.5 一般住民の安全、安心、利便性に対する懸念

5.2.2 制約事項

5.2.2.1 必要性よりも利便性重視の市場

5.2.2.2 既存のスマートデバイス利用者の乗り換えコストが高い

5.2.2.3 セキュリティやプライバシー侵害に関する問題

5.2.3 機会

5.2.3.1 グリーンビルディングを促進するための政府による有利な規制

5.2.3.2 データ接続技術を内蔵した照明コントローラの導入

5.2.3.3 スマートハウスにおける電力線通信技術の統合

5.2.4 課題

5.2.4.1 異種システムの連携の難しさ、機能制限、オープンスタンダードの欠如

5.2.4.2 デバイス誤作動のリスク

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 主要プレイヤーの平均販売価格動向(スマートロック別

5.4.2 平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

5.8.1 主要技術

5.8.1.1 音声アシスタント

5.8.2 補完技術

5.8.2.1 ビッグデータ分析

5.8.3 隣接技術

5.8.3.1 バイオメトリクス認証

5.8.3.2 バーチャルリアリティ(VR)と拡張現実(AR)

5.9 特許分析

5.10 貿易分析

5.10.1 輸入データ(HSコード8517)

5.10.2 輸出データ(HSコード8517)

5.11 主要会議とイベント

5.12 ケーススタディ分析

5.12.1 Assa Abloyの建物へのリモートアクセス委任が世界の救急サービスの運営を変革

5.12.2 ジョンソンコントロールズの冷却ソリューションが、メンテナンスの制約を克服し、省エネを達成するFiserv社を支援

5.12.3 ハネウェルのセキュリティ・ソリューションがゲートウェイビルのセキュリ ティと来客アクセスシステムの改善に貢献

5.13 関税と規制の状況

5.13.1 関税分析

5.13.1.1 米国から他国に輸出されるHSコード8517準拠製品に課される関税

5.13.2 規制

5.13.2.1 規制機関、政府機関、その他の団体

5.13.3 規制基準

5.14 ポーターのファイブフォース分析

5.14.1 競争相手の強さ

5.14.2 サプライヤーの交渉力

5.14.3 買い手の交渉力

5.14.4 代替品の脅威

5.14.5 新規参入の脅威

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

5.15.2 購入基準

5.16 スマートホーム市場におけるAI/GEN AIの影響

5.17 関連事例と動向

5.17.1 シーメンス:美術館の技術インフラの強化

5.17.2 LGエレクトロニクス オールラウンドホームマネージャーとコンパニオン

5.17.3 サムスン:よりシームレスでインテリジェントなホーム体験を実現

5.17.4 サムスン:堅牢なPCの計算能力の向上

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: SE 3172