市場概要

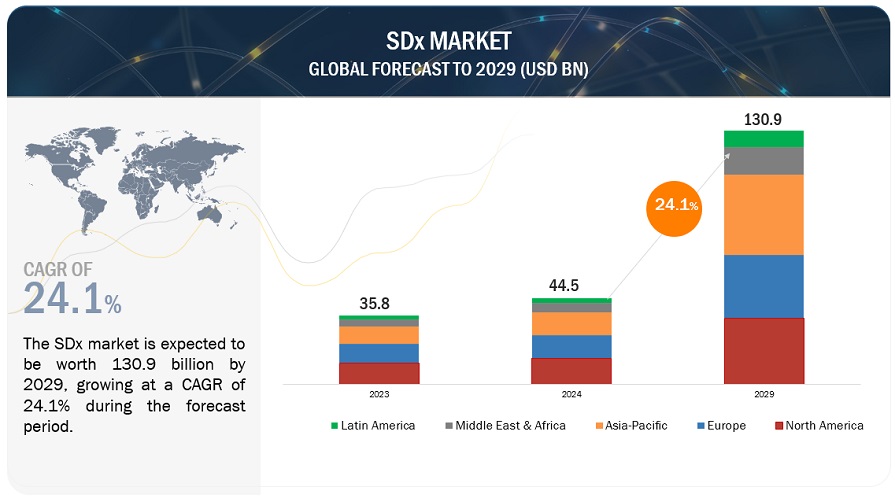

SDx 市場は 2024 年の 445 億米ドルから 2029 年までに 1,309 億米ドルに成長し、予測期間中の年平均成長率は 24.1%になると予測されています。成長するビジネスにおいて変化する需要に素早く対応できる適応性の高いネットワークが必要とされる中、SDN や SD-WAN のような SDx ソリューションはその柔軟性と拡張性によって非常に魅力的なものとなっています。これらのテクノロジーは主にリソースの使用を最適化し、ネットワーク管理タスクを自動化することによって、コストを削減し、効率を高める方法を提供します。もう1つの推進力はクラウドサービスの採用拡大で、クラウドとオンプレミスのインフラ間のシームレスで安全かつ効率的な統合が求められています。よりきめ細かいセキュリティポリシーの開発や、より優れた脅威検出といったセキュリティ機能の向上も、SDxの採用に拍車をかけています。このような需要は、IoTデバイスの急増、5Gとエッジコンピューティングの登場によっても促進されます。多くの企業は迅速な技術革新と市場投入期間の短縮を迫られており、SDx テクノロジの俊敏性特性によってネットワークリソースの迅速な導入と管理が可能になります。その他の広範なデジタルトランスフォーメーションと相まって、これらのパラメータは、企業がネットワーキングとインフラストラクチャのニーズに対してより多くのソフトウェア定義ソリューションを求めるにつれて、SDx市場の成長と進化を促進します。

SDx システムにおける人工知能 (AI) とジェネレーティブ AI (Gen AI) の使用は、世界中の企業が IT インフラストラクチャを管理する方法を変革してきました。AIは、さまざまな複雑なタスクを自動化し、全体的なコストを削減するという重要な役割を果たしています。これには、ネットワーク設定、システム・トラブルシューティング、ネットワーク・パフォーマンス監視など、SDx領域における様々な自動化タスクが含まれます。SDx 市場の主なユースケースには、異常検知、自動脅威緩和、予測メンテナンス、予測 QoS 管理、自己修復ネットワーク、統合エッジコンピューティング、自動ネットワーク設計などがあります。このようなタスクにAIを活用することで、企業は運用においてより高い柔軟性と拡張性を実現することができます。Gen AIは、高度なデータ分析とパターン認識の機能により、これをさらに後押しします。これにより、企業は用途に応じたオーダーメイドのソリューションを開発し、潜在的な問題を事前に予測することができます。例えば、Gen AIは膨大な量のデータを分析し、差し迫った障害を示す可能性のあるパターンを特定する可能性があります。SDx市場におけるAIとGen AIのこうした技術的進歩は、ITリソースの最適利用を保証する動的リソース割り当てなど、さまざまなアプリケーションも促進します。AIアルゴリズムは使用パターンを分析し、要件に応じてリソースを自動的に調整します。したがって、SDxにAIとGen AIテクノロジを統合することで、より俊敏でスケーラブルなシステムが実現し、企業は変化する市場の需要や技術の進歩に迅速に対応できるようになります。

促進要因 クラウドサービスの採用増加

ビジネスのスケーラビリティと柔軟性を効果的かつ低コストで実現できるクラウドインフラへの移行が進んでいます。SDXソリューションは、ハイブリッドクラウドとマルチクラウドの両方の領域で、ネットワークリソース管理とインターネットワーキングの自動化とオーケストレーションの中核を担っています。SDN、SD-WAN、SDDC のようなテクノロジーは、基本的にはネットワークサービスを物理的なハードウェアレイヤーから切り離し、ソフトウェアで制御したり自動化したりすることで、ネットワークの管理に役立ちます。これにより展開時間が短縮され、様々なワークロードに対するスケーラビリティが向上します。VMware NSX のようなソフトウェアは、企業ネットワークをクラウドに拡張し、それらの領域にわたってポリシーとセキュリティ目標を一貫して実施することができます。さらに、情報の量と種類が増加するにつれて、企業はクラウドを起点とするアプリケーションやサービスを処理するための信頼性の高いネットワークを必要とするようになります。 SDX テクノロジーは、データストリームを効果的に制御し、効率を高め、企業のローカルデータセンターとクラウドソリューションの完全な統合を保証するために必要な柔軟性と拡張性を提供します。CiscoやMicrosoftなどの企業は、自社のネットワーク環境の設計に関する選択肢を増やすことで顧客に付加価値を提供するため、SDx機能を自社のクラウド製品に組み込んでいます。クラウドサービスの利用が徐々に増加するにつれて、SDXはさらに成長し、ネットワークのインフラストラクチャの特性を効果的に強化する新しいイノベーションを導入し続けるでしょう。

制約: 統合の複雑さ

組織のビジネス戦略をサポートするために、既存のIT環境とテクノロジーを統合することの難しさ。大多数の組織はレガシーシステムで構成され、異なるネットワークアーキテクチャで構成される異種ネットワークインフラで機能しているため、SDN、SDDC、SD-WAN を含む SDX ソリューションの統合は困難になります。SDx ソリューションの実装には多くの計画が必要で、複雑で、デフォルト設定の大幅な変更が必要になることもあります。このような複雑さは、それ故に長い導入時間、高いコスト、そして進行中のビジネスプロセスの中断につながります。したがって、企業はこのような相互運用性の問題に直面し、他のシステムとどのように適合させることができるかを検討し、これらの統合されたシステムの保守方法に関して従業員を適切に教育する必要があります。シスコ、ジュニパーネットワークス、HPE、ファーウェイなど、名だたる企業がサーバーを販売していますが、導入プロセスや導入後には、マネージドサービスやプロフェッショナルサービスが必要です。彼らはまた、企業が統合の困難を克服できるよう、膨大なサポートとアドバイザリーを提供していますが、多くの企業にとって統合プロセスはまだ疲弊しています。

機会: ハイブリッドおよびマルチクラウド環境の開発

さまざまなクラウドプロバイダーやオンプレミスのデータセンターに関連するワークロードの性質により、企業はそれらを横断してワークロードを管理する必要があります。このような観点から、企業は、このような複雑な環境を管理するための柔軟性と中央制御をもたらすさまざまなSDXソリューションを急速に導入しています。複数のクラウドプロバイダーを利用するメリットを、ベンダーロックインやビジネスの混乱に陥ることなく最大化しようとする組織にとって、この種の機能はますます重要になっています。そのため、SDx市場の成長には大きなチャンスがあります。

課題 規制とコンプライアンスの問題

SDX市場の拡大に対する大きな障壁の1つは、規制とコンプライアンスの問題です。SDXテクノロジを導入する企業は、ビジネスにおいて地域、国、および国際的な無数の規制規定に直面しています。これらの規定は非常に多岐にわたり、データの取り扱い、プライバシー、セキュリティ、国境を越えたデータ転送に関連するものも少なくありません。前者は十分なセキュリティ対策と膨大な量の文書化によって達成されます。これらの規定に従わない場合、組織にとって厳しい罰金や評判の低下につながる可能性があります。グローバル企業がこのようなさまざまな規制を遵守するために必要な努力とリソースは、通常、非常に大きなものです。例えば、SDN や SDDC ソリューションを使用する金融機関は、欧州連合の GDPR や決済セキュリティの PCI DSS のような非常に厳しい規制に準拠する必要があります。そのため、規制環境は SDx テクノロジーへの移行を計画している企業を制約することがあります。

この市場で著名な企業には、SDxハードウェア、ソリューション、サービスの老舗で財務的に安定したプロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、最先端の技術、強力なグローバル販売網とマーケティング網を有しています。この市場で著名な企業には、Cisco Systems(米国)、IBM(米国)、Broadcom(米国)、Hewlett Packard Enterprise(米国)、Juniper Networks(米国)などがあります。

サービス別では、マネージドサービス分野が予測期間中に高いCAGRを記録する見込み。

マネージドサービスは、Software-Defined技術がシームレスな方法で動作し、管理され、常に監視とサポートが行われるようにするための重要な役割を果たします。これらは要するに、SDN、SD-WAN、SDDC のような Software-Defined 技術のためのアウトソーシングされた管理ソリューションです。AT&T や BT Group のような企業はエンドツーエンドのマネージドサービスを提供しており、企業はコアビジネス活動に集中しながら、すべての継続的な日常業務、インシデント管理、システムアップグレード、および変更管理を専門家に委託することができます。このようなサービスは、ダイナミックなIT環境の中で高いパフォーマンス、セキュリティ、コンプライアンスを実現するために不可欠です。マネージド・サービスには、Software-Definedソリューションのモニタリング、パフォーマンス最適化、セキュリティ管理、定期メンテナンスが含まれます。マネージド・サービスを通じて、Software-Definedシステムはパフォーマンスの問題、セキュリティの脆弱性、運用効率に関して監視されます。

サービス別では、プロフェッショナルサービス分野が予測期間中最大の市場規模を維持する見込み。

プロフェッショナルサービスは、SDx ソリューションに特化した幅広いサービスポートフォリオを顧客に提供し、計画、実装、最適化を成功させるための洞察、技術的ノウハウ、ベストプラクティスなどの付加価値を組織に提供します。基本的に、SDx 市場におけるプロフェッショナルサービスは、コンサルティング、展開と統合、サポートとメンテナンスで構成されます。

地域別では、北米が予測期間中最大の市場規模を占める見込み

北米における SDx 市場の成長は、IT オペレーションに柔軟性、拡張性、効率性を求める企業によって引き起こされています。これらの技術には、ネットワークへのリソースの動的割り当てを可能にし、その管理を最適化するSoftware-Defined Networking、ソフトウェアによって管理される柔軟で拡張可能なストレージソリューションを提供するSoftware-Defined Storage、仮想化と自動化を活用してデータセンターの運用をシームレスにするSoftware-Defined Data Centersが含まれます。それ以外にも、SD-WAN は広域ネットワーク管理を簡素化し、クラウドベースのアプリケーションパフォーマンスを最適化します。また、SDSec は Software-Defined テクノロジーに高度なセキュリティを組み込み、脅威の検出と対応を強化します。SDSecはSoftware-Definedテクノロジーに高度なセキュリティを組み込み、脅威の検知と対応を強化します。この成長率の原動力には、デジタルトランスフォーメーションの推進、クラウドコンピューティングの採用拡大、効率的なネットワークとストレージ管理があります。Cisco、VMware、IBM、Hewlett Packard Enterprise などの北米 SDx 市場の主要企業がこの成長率に貢献しています。しかし、セキュリティに対する継続的な懸念、統合の複雑さ、限られたスキルセットが阻害要因となっています。

主要企業

市場の主要ベンダー:シスコシステムズ(米国)、IBM(米国)、ブロードコム(米国)、ヒューレット・パッカード・エンタープライズ(米国)、ジュニパーネットワークス(米国)。これらのベンダーは、SDx 市場における足跡を拡大するために、パートナーシップ、契約や提携、新製品の発表や機能強化、買収など、さまざまな成長戦略を採用しています。

この調査レポートは、Software-Defined Anything (SDx)市場を以下のサブマーケットごとに分類し、収益予測やトレンド分析を行っています:

サービス別

ソリューション

ソフトウェア定義ネットワーキング(SDN)

ソフトウェア定義WAN(SD-WAN)

ソフトウェア定義データセンター(SDDC)

ソフトウェア定義ストレージ(SDS)

ソフトウェア定義コンピュート(SDC)

ソフトウェア定義データセンター・ネットワーキング(SDDCN)

その他のソリューション

サービス

プロフェッショナルサービス

コンサルティング

導入と統合

サポート&メンテナンス

マネージドサービス

エンドユーザー

サービスプロバイダー

企業

IT & ITeS

銀行、金融サービス、保険 (BFSI)

小売・eコマース

ヘルスケア&ライフサイエンス

製造業

テレコム

運輸・物流

政府機関

その他企業(エネルギー&公益事業、教育、メディア&エンターテインメント)

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

北欧諸国

その他のヨーロッパ諸国

アジア太平洋

中国

日本

インド

韓国

オーストラリア・ニュージーランド

東南アジア

その他のアジア太平洋地域

中東・アフリカ

GCC諸国

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE)

その他のGCC諸国

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年4月、フォーティネットはFortiOSオペレーティングシステムの最新バージョンと、同社のサイバーセキュリティプラットフォームであるFortinet Security Fabricのその他の大幅な機能強化を発表しました。OSの最新アップデートにより、ネットワーキングとセキュリティがシームレスに統合され、Security Fabricのアップデートにより、新しいジェネレーティブAI、データ保護、マネージドサービス、統合エージェント機能が提供されます。

2024年2月、IBMはCisco SDN、SD-WANユーザー向けの新たなオプションや、Ciscoネットワークインフラ向けのリモートアセスメントサービスなど、Ciscoに特化したプロフェッショナルサービスの新たなラインアップを追加しました。同社のテクノロジー・ライフサイクル・サービス(TLS)グループは Cisco のソフトウェア定義ネットワーキングと SD-WAN パッケージのサポートを追加し、Cisco ネットワーキングのための IBM Network Health Check を発表しました。

2024年2月、KKネットワークスはジュニパーネットワークスと提携し、持続可能なクラウドメトロネットワークを展開し、住宅およびビジネスユーザーに優れた体験品質を提供しました。データセンターのアンダーレイネットワークにジュニパーのQFX5120スイッチ、オーバーレイネットワークにEVPN-VXLAN、最大100GbEインタフェースをサポートするデータセンターファブリックにEX2300を採用。

2024年1月、キンドリルとシスコは、拡張可能なセキュリティ製品を構築するための開発プロセスに共同投資し、協力しています。新しいセキュリティエッジサービスは、KyndrylとCiscoが提供するSD-WANサービスと組み合わせることで、企業がSASEアーキテクチャに移行するための基盤を構築することを可能にします。

2024年1月、エクストリーム ネットワークスは、高度に分散した企業組織がネットワーク接続性、セキュリティ、アプリケーションのパフォーマンスを向上できるように設計された2つの新しいソリューションを発表しました。これらの製品には、新しいWi-Fi 7ユニバーサル・アクセス・ポイント(AP)であるAP5020と、クラウド管理型スイッチの4000シリーズが含まれます。AP5020と4000シリーズ・スイッチはいずれも、ExtremeCloud IQのAIOpsと機械学習を使用してネットワークの問題を特定し、推奨事項を提供することで、IT部門の解決時間を短縮します。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 ソフトウェア定義何でも市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象範囲と除外範囲

1.4 考慮した年

1.5 通貨

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 38)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 一次プロファイルの内訳

2.1.2.3 業界の専門家による主な洞察

2.2 ソフトウェア定義何でも市場規模の推定

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.2.3 software-defined anything市場の推定:需要側分析

2.3 データの三角測量

2.4 リスク評価

2.5 調査の前提

2.6 調査の限界

3 エグゼクティブサマリー (ページ数 – 48)

4 PREMIUM INSIGHTS(ページ番号 – 51)

4.1 Software-Defined anything市場における主要企業のビジネスチャンス

4.2 オファリング別市場

4.3 サービス別市場

4.4 プロフェッショナルサービス別市場

4.5 ソリューション別市場

4.6 企業別市場

4.7 北米:Software-Defined anything市場:上位3ソリューションとエンドユーザー別

5 市場概要と業界動向(ページ – 55)

5.1 はじめに

5.2 ソフトウェア・デファインド・エニシング市場のダイナミクス

5.2.1 推進要因

5.2.1.1 データセンター最適化の需要の高まり

5.2.1.2 クラウドベースサービスへのシフトの高まり

5.2.1.3 コスト削減と運用効率の向上

5.2.2 阻害要因

5.2.2.1 高額な初期投資

5.2.2.2 先端技術と既存のITインフラとの統合の複雑さ

5.2.3 機会

5.2.3.1 ハイブリッド環境とマルチクラウド環境の発展

5.2.3.2 エッジコンピューティングの成長

5.2.4 課題

5.2.4.1 規制とコンプライアンスの問題

5.2.4.2 急速な技術変化

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 主要企業の平均販売価格動向(ハードウェア別

5.4.2 指標価格分析(ソリューション別

5.5 サプライチェーン分析

5.6 エコシステム

5.7 技術分析

5.7.1 主要技術

5.7.1.1 ソフトウェア定義ネットワーキング(SDN)

5.7.1.2 ソフトウェア定義ストレージ(SDS)

5.7.1.3 ソフトウェア定義データセンター(SDDC)

5.7.1.4 ネットワーク機能仮想化(NFV)

5.7.2 隣接技術

5.7.2.1 人工知能(AI)/機械学習(ML)

5.7.2.2 クラウドコンピューティング

5.7.2.3 モノのインターネット(IoT)

5.7.2.4 エッジコンピューティング

5.7.3 補完技術

5.7.3.1 ネットワークオーケストレーションと自動化

5.7.3.2 データ分析

5.8 特許分析

5.8.1 主要特許リスト

5.9 貿易分析

5.9.1 音声、画像、その他のデータの受信、変換、送信、再生のための機械の輸出シナリオ (851762)

5.9.2 音声、画像、その他データの受信、変換、伝送、再生用機械の輸入シナリオ (851762)

5.1 主要会議とイベント(2024~2025年

5.11 規制情勢

5.11.1 音声、画像、その他のデータの受信、変換、送信または再生用機械に関連する関税

5.11.2 規制機関、政府機関、その他の団体

5.11.2.1 北米

5.11.2.1.1 米国

5.11.2.1.2 カナダ

5.11.2.2 欧州

5.11.2.2.1 英国

5.11.2.2 ドイツ

5.11.2.3 アジア太平洋

5.11.2.3.1 韓国

5.11.2.3.2 中国

5.11.2.3.3 日本

5.11.2.3.4 インド

5.11.2.4 中東・アフリカ

5.11.2.4.1 アラブ首長国連邦

5.11.2.4.2 KSA

5.11.2.5 中南米

5.11.2.5.1 ブラジル

5.11.2.5.2 メキシコ

5.12 ポーターのファイブフォース分析

5.12.1 新規参入の脅威

5.12.2 代替品の脅威

5.12.3 買い手の交渉力

5.12.4 供給者の交渉力

5.12.5 競合の激しさ

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

5.13.1.1 購入基準

5.14 Software-Defined anything ソリューションの略史

5.15 Software-Defined anything 市場の技術ロードマップ

5.15.1 短期ロードマップ(2023~2025年)

5.15.2 中期ロードマップ(2026~2028年)

5.15.3 長期ロードマップ(2029~2030年)

5.16 Software-Defined anything 市場におけるベストプラクティス

5.16.1 計画と設計

5.16.2 ソフトウェア定義ソリューションの実装

5.16.3 セキュリティの統合

5.16.4 運用と管理

5.16.5 規制コンプライアンス

5.16.6 スキル開発とトレーニング

5.17 現在のビジネスモデルと新たなビジネスモデル

5.17.1 サブスクリプション型モデル

5.17.2 従量課金モデル

5.17.3 ライセンス・ベース・モデル

5.17.4 オープンソースモデル

5.17.5 ネットワーク・アズ・ア・サービス(NaaS)

5.17.6 エッジ・アズ・ア・サービス

5.17.7 セキュリティ・アズ・ア・サービス(secaas)

5.18 Software-Defined anything 市場:ツール、フレームワーク、技術

5.19 投資と資金調達のシナリオ

5.2 ソフトウェア・デファインド・エニシング市場における人工知能(AI)/ジェネレーティブAIの影響

5.20.1 ソフトウェア・デファインド・エニシングに対するAI/ジェネレーティブAIの影響

5.20.2 ソフトウェア・デファインド・エニシングにおけるジェネレーティブAIの使用事例

5.21 ケーススタディ分析

5.21.1 ペプリンクがリバプールのセントジョージズホールに高速接続インフラを提供

5.21.2 フォーティネットのセキュアSDXがバーガーキング・インドでコスト削減、広帯域化、店舗内インター ネットの可用性向上を実現

5.21.3 タイの政府貯蓄銀行(GSB)がスマートブランチミッションを追求するため にファーウェイの SDX ソリューションを導入

5.21.4 シーメンス・ロジスティクス、スターウインド仮想サン(VSAN)インフラを利用し、ストレージ管理と運用効率を合理化

6 ソフトウェア・デファインド・エニシング市場:提供サービス別(ページ – 92)

6.1 はじめに

6.1.1 オファリング:ソフトウェア定義エニシング市場の促進要因

6.2 ソリューション

6.2.1 ソフトウェア定義ネットワーキング(SDN)

6.2.1.1 ネットワークの柔軟性、スケーラビリティ、コスト効率に対するニーズの高まりが SDN ソリューションの需要を促進

6.2.2 ソフトウェア定義ワイドエリアネットワーク (SDWAN)

6.2.2.1 クラウド中心の環境におけるネットワークパフォーマンスの最適化、信頼性の向上、コスト削減のニーズが市場を牽引

6.2.3 ソフトウェア定義データセンター(SDDC)

6.2.3.1 データセンター運用における柔軟性、拡張性、効率性に優れたネットワーク管理ソリューションのニーズが市場成長を促進

6.2.3.2 ソフトウェア定義ストレージ(SDS)

6.2.3.3 ソフトウェア定義コンピューティング(SDC)

6.2.3.4 ソフトウェア定義データセンターネットワーキング(SDDCN)

6.2.4 その他のソリューション

6.3 サービス

6.3.1 プロフェッショナル・サービス

6.3.1.1 コンサルティング

6.3.1.1.1 市場成長を後押しするデジタルトランスフォーメーションの戦略策定と導入に向けた専門家の指導ニーズ

6.3.1.2 導入と統合

6.3.1.2.1 高度なソリューションのシームレスかつ効率的な導入を可能にするデプロイメント&インテグレーションサービスの採用

6.3.1.3 サポート&メンテナンス

6.3.1.3.1 ITインフラの継続的な信頼性、セキュリティ、パフォーマンスを確保し、市場の成長を促進する必要性

6.3.2 マネージド・サービス

6.3.2.1 ソフトウェア定義技術のシームレスな運用と最適化されたパフォーマンスへのニーズの高まりがマネージドサービスの需要を促進

7 ソフトウェア定義何でも市場:エンドユーザー別(ページ番号 – 112)

7.1 はじめに

7.1.1 エンドユーザー ソフトウェア・デファインド・エニシング市場の促進要因

7.2 サービスプロバイダー

7.3 企業

7.3.1 IT & ITES

7.3.1.1 リソース利用の最適化、イノベーションの促進、信頼性の高いサービス提供の必要性が市場成長を促進

7.3.1.2 IT & ITeS:SDx のユースケース

7.3.1.2.1 ダイナミックなネットワーク管理

7.3.1.2.2 クラウド統合

7.3.1.2.3 データセンターの統合

7.3.2 BFSI

7.3.2.1 セキュリティ強化、運用効率向上、サービス提供の俊敏性向上のニーズが市場を牽引

7.3.2.2 BFSI:SDx のユースケース

7.3.2.3 安全なグローバルトランザクション

7.3.2.4 不正行為の検出と防止

7.3.2.5 ディザスタリカバリとビジネス継続性

7.3.2.6 顧客体験の向上

7.3.3 ヘルスケア&ライフサイエンス

7.3.3.1 患者ケアの強化、業務の俊敏性、堅牢なデータセキュリティのニーズが市場成長を促進

7.3.3.2 ヘルスケアとライフサイエンス: SDx の使用例

7.3.3.3 電子カルテ(EHR)の統合

7.3.3.4 医療機器の接続性

7.3.3.5 安全な患者データ管理

7.3.3.6 遠隔医療サービス

7.3.3.7 臨床試験データ管理

7.3.4 製造

7.3.4.1 市場成長加速のための業務最適化、生産性向上、安全プロトコル強化の必要性

7.3.4.2 製造業: SDx のユースケース

7.3.4.3 リアルタイムの生産監視

7.3.4.4 サプライチェーンの可視化

7.3.4.5 生産の柔軟性の強化

7.3.4.6 統合製造実行システム(MES)

7.3.5 輸送と物流

7.3.5.1 リアルタイムの追跡、車両管理、業務効率化のニーズが SDx ソリューションの需要を後押し

7.3.5.2 運輸と物流: SDx のユースケース

7.3.5.2.1 リアルタイムの車両追跡

7.3.5.2.2 サプライチェーン管理の最適化

7.3.5.2.3 ルートプランニングの強化

7.3.5.3 自動倉庫管理

7.3.6 テレコム

7.3.6.1 SDx ソリューションを活用して分散した従業員をサポートし、顧客サービスを向 上させ、業務を合理化する通信業界

7.3.6.2 通信業界: SDx の使用例

7.3.6.2.1 ネットワークの仮想化

7.3.6.2.2 接続サービスの強化

7.3.6.2.3 サービス指向アーキテクチャ(SOA)

7.3.6.3 5Gネットワークの展開

7.3.7 リテール&eコマース

7.3.7.1 SDx による顧客エンゲージメントの向上、在庫管理の合理化、従業員の生産性の向 上

7.3.7.2 小売業と e コマース: SDx の使用例

7.3.7.2.1 最適化されたオムニチャネル体験

7.3.7.2.2 リアルタイムの在庫管理

7.3.7.2.3 安全な決済処理

7.3.7.3 効率的なサプライチェーン管理

7.3.8 政府

7.3.8.1 SDx ソリューションによるインフラ遠隔監視、リアルタイムデータ収集、フィールドサービス管理の改善

7.3.8.2 政府: SDx の使用例

7.3.8.2.1 安全な通信ネットワーク

7.3.8.2.2 データセンターの近代化

7.3.8.2.3 災害復旧と継続計画

7.3.8.3 統合公共安全システム

7.3.9 その他の企業

7.3.9.1 その他の企業 SDx の使用例

7.3.9.2 スマートグリッド管理

7.3.9.3 遠隔資産管理

7.3.9.4 メディア制作のためのデータ管理

7.3.9.5 キャンパスネットワーク管理

7.3.9.6 データ主導の管理業務

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 7343