市場概要

臨床試験サプライ&ロジスティクスの世界市場規模は2023年に37億米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)7.6%で成長すると予測されています。主な促進要因としては、臨床試験数の増加と規制の調和、製薬・バイオテクノロジー企業による研究開発費の増加、サプライチェーンにおける技術進歩などが挙げられます。また、臨床試験のコスト上昇により、これらのサービスのアウトソーシングが増加しています。

COVID-19のパンデミックによって臨床試験市場のロジスティクスのハードルが高まり、スポンサーはパンデミック中に多くの困難に直面しました。遠隔試験戦略の迅速かつ広範な採用は、従来のサプライチェーンに大きな変更をもたらしました。遠隔試験におけるさまざまなロジスティクスの課題は、患者への直接投与戦略を用いて処理されました。分散化された試験により、スポンサーは世界中の患者を対象とすることが容易になりました。パンデミックによって、このような臨床試験の受容性は高まりましたが、COVID-19の後も、このような臨床試験の必要性はかなり残っています。

デジタル技術の開発は、パンデミック時に直面した試験の課題を克服することにつながりました。デジタルサービスの中には、クラウド対応のデジタルコア、ブロックチェーンベースの製品追跡、モノのインターネットの利用などがあり、複数のデータソースから貴重な洞察を取り入れ、患者体験を向上させ、試験の生産性を高め、試験で収集したデータの質を改善することで、バイオ医薬品企業の医薬品管理に対するアプローチを変革する可能性があります。例えば、アルマックグループの一員であるアルマック・クリニカル・テクノロジーズは2020年6月、次世代IRTソリューションであるSimplifyを発表しました。Simplifyは、試験開始プロセスを加速するために設計された設定可能な機能を標準装備しています。

また、新薬の承認・上市に向けた製薬企業やバイオテクノロジー企業による研究開発投資や設備拡張が増加しています。研究開発への高額な投資と十分な供給・物流施設は、医薬品・医療が成功する可能性を高めると考えられます。例えば、DHL Freightは2022年7月、ドイツのデュッセルドルフに近いメットマンに新しいターミナルを購入し、ドイツ国内のネットワークを拡大しました。この取り組みは、ドイツのフランクフルトに近いエルレンゼーに新しい施設が最近開設され、ドイツのヴュルツブルクに近いゴッチハイムのロジスティクス企業リューポルドから用地を取得した後に実施されました。

しかし、新薬の申請から承認までの治験プロセスにおける複雑な規制が、バイオ医薬品企業にとって新薬開発段階への投資の大きな障壁となっています。バイオ医薬品企業は、サプライチェーン、保管、物流の認可を含む特定の医薬品の承認申請をさまざまな国で行っています。

市場が経験した注目すべき技術革新には、トレーサビリティ強化のためのブロックチェーン、予測予測のための人工知能、臨床試験供給物の管理と分配における全体的な効率を改善する分散型試験モデルなどの先進技術が含まれます。

キャタレント・インク、パレクセル・インターナショナル(MA)・コーポレーション、DHLなど、複数の市場プレーヤーがM&A活動に関与しています。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新たな地域に参入することができます。

規制は、製品の安全性、品質、文書化に関する厳格なコンプライアンス基準を確保することで、市場に大きな影響を与えます。患者の福祉を促進する一方で、こうした規制は厳格な追跡、報告、適正臨床規範(GCP)の遵守も必要とします。

同市場における潜在的な代替品としては、バーチャル試験のためのデジタルプラットフォーム、在庫管理のための自動化システム、代替物流プロバイダーなどが挙げられます。

地域的な拡大には、戦略的な物流ハブの設立や、多様な規制環境を効率的に乗り切るためのパートナーシップの構築が含まれます。この拡大により、企業はサプライチェーン・ロジスティクスを最適化し、現地の規制を遵守し、異なる地域における臨床試験特有のニーズに対応することができます。

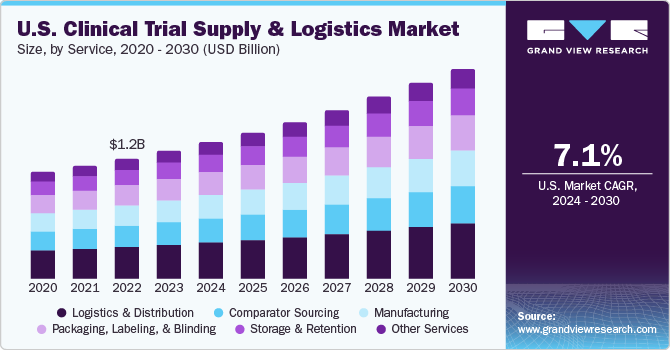

2023年には、物流・流通分野が25.33%超の最大シェアを占めました。サービス分野は、物流・流通、保管・保存、包装・ラベリング・目隠し、製造、コンパレーター調達、その他に区分されます。これは、世界的な生物製剤パイプラインの増加、高度に規制された市場構造、温度に敏感な薬剤の使用量の増加が市場成長を牽引しているためです。

製造セグメントは予測期間中に有利な成長を示すと予想されます。この背景には、生物製剤や複雑な分子に対する需要の増加、製造施設の拡張、医療試験の増加による材料供給の増加、医薬品の高品質製造に対する需要の増加があります。例えば、キャタレント社は2020年5月、テバ・タケダ・ファーマシューティカルズ社から日本の滋賀県に位置する水口にある臨床包装施設を買収しました。この買収は、臨床試験をサポートするための新たな臨床GMP製造・流通拠点の確立に役立つものと期待されています。

2023年に最大の売上シェアを占めたのは第III相セグメント。第I相、第II相、第III相、第IV相。これは、患者数の増加、このフェーズに関連する高い複雑性とコスト、および金銭面だけでなく人命の損失にもつながるこのフェーズでの高い失敗率によるものです。この失敗の主な理由は、製品が安全性と有効性のガイドラインに準拠していないことです。

第II相セグメントは、予測期間中に最も速いCAGRを記録すると推定されます。この上昇は、この段階でのアウトソーシング活動の増加、業界および業界外のスポンサーによる投資の増加によるものと予想されます。第II相段階にある薬剤の増加は、ロジスティクスとサプライチェーンの複雑性を高めると予想され、これが効率的なロジスティクスとサプライチェーンの需要をさらに押し上げ、業界の成長に貢献すると期待されています。

2023年は心血管疾患分野が市場を支配 治療領域市場は、腫瘍、心血管疾患、呼吸器疾患、中枢神経系および精神疾患、その他に区分されます。疾病負担の増加に伴い、多くの企業が心臓病を治療するための新規かつ革新的な医薬品の投入に注力し、心臓発作や脳卒中の有病率を低下させる戦略をとっています。米国疾病管理予防センターによると、米国では2021年に69万5,000人が心臓病で死亡し、毎年80万5,000人が心臓発作に遭遇しています。

予測期間中、がん分野は有利な成長を示すと予測されています。これは、非常に複雑な臨床技術、試験、常に変化する支援サービスの必要性によるものです。オンコロジー臨床試験は、がんおよび関連症状の診断、管理、治療を目的としています。腫瘍学における臨床試験用品には、一次包装と二次包装があります。包装の主な目的は、患者のコンプライアンスを向上させることです。

2023年の市場は医薬品セグメントが支配的。エンドユーザーに基づき、市場は医薬品、生物学的製剤、医療機器に区分されます。臨床試験のグローバル化、製薬企業による研究開発の増加、製薬企業が実施する多数の臨床試験が、このセグメントの成長を促進する要因です。例えば、ClinicalTrials.govによると、2023年12月18日現在、2023年中に登録された試験件数は約38,891件。

生物学的製剤分野は、予測期間中に有利な成長を示すと予測されています。市場の主な促進要因は、ワクチン、細胞治療、遺伝子治療などの生物学的製剤に対する需要の高まりと、製品製造・開発のための投資の増加です。また、COVID-19パンデミックを予防するための世界的なワクチン接種需要の増加もあります。

2023年には北米が38.0%のシェアで市場を独占。同地域は全地域の中で最も多くの臨床試験が実施されており、臨床試験供給・物流市場の成長の主な要因となっています。臨床試験への投資が大幅に増加し、臨床試験供給・ロジスティクス市場のプレーヤー数が増加していることが成長に寄与すると予想されます。

2023年の北米地域の市場シェアは米国が最大。米国は、Labcorp Drug Development社、PAREXEL International Cooperation社、Thermo Fisher Scientific社、Marken社など、治験薬供給・ロジスティクス市場の主要プレイヤーの拠点です。さらに、強力なインフラ、必要な資金の入手可能性、先端技術への適応能力もあります。ここ数年、臨床試験の場所を米国外に移す傾向が見られ、コストが大幅に削減されています。

アジア太平洋地域は予測期間中に最も速い速度で成長すると予想されています。臨床研究の著しい成長がこの地域の市場成長を促進し、それによって世界の臨床試験供給・物流市場の成長に貢献すると期待されています。Pharma IQ社の調査によると、回答者の60.0%が中国とインドを今後5年間の臨床研究の潜在的地域と考えています。世界的な臨床研究・製造機関であるAlmac Groupがアジア太平洋地域に参入したことは、この地域における治験薬供給・ロジスティクス市場の成長を明確に示しています。

2023年のアジア太平洋地域における治験薬供給・ロジスティクス市場で最大のシェアを占めるのは中国です。中国は多様な患者層が存在し、医薬品市場が成長しているため、治験薬メーカーにとって有利な市場の一つです。同国では物流とサプライチェーンが大きな課題となっており、これが大手バイオ医薬品企業の中国での治験実施意欲を削いでいます。2022年現在、世界で実施されている臨床試験の27.7%を中国が占めており、過去3年間で大きな成長を示しています。この傾向は、キャタレント・ファーマ・ソリューションズ社などの大手企業の中国進出を後押ししており、同国の市場成長に貢献すると期待されています。

主要企業・市場シェア

市場で事業を展開する主要企業には、キャタレント社、パレクセル・インターナショナル(MA)社、DHLなどがあります。

キャタレント社(Catalent, Inc)のクリニカル・サプライ・サービスは、グローバル・サプライ・チェーンおよび臨床供給管理における信頼性の高いサービスと深い専門知識を提供しています。そのフルサービスの能力と世界的なフットプリントにより、お客様のエンド・ツー・エンドの臨床地域およびグローバル・スタディに対応することができます。

パレクセル・インターナショナル(MA)・コーポレーションは、輸出入コンプライアンス、品質保証を含むエンド・ツー・エンドの臨床試験サプライチェーン・マネジメントを提供し、最先端の技術を駆使して医薬品のライフサイクル全体をモニタリングします。

フェデックスとピラマル・ファーマ・ソリューションズは臨床試験サプライ&ロジスティクス市場の新興プレーヤーです。

フェデックスは機密性の高い生物学的サンプル、臨床試験用医薬品、研究用物資を輸送するためのオーダーメイドの輸送サービスとソリューションを提供しています。

臨床試験サプライ&ロジスティクスの主要企業

サーモフィッシャーサイエンティフィック(パセオン)

キャタレント社

パレクセル・インターナショナル(MA)社

アルマックグループ

マーケン

ピラマル・ファーマ・ソリューションズ

UDGヘルスケア

DHL

フェデックス

モビアント

パッケージングコーディネーター

2023年1月、CryoportはSyneos Health社との提携を発表しました。この提携は、Cryoport社のIntegriCellプラットフォームとSyneos Health社が提供するサプライチェーンサービスを組み込み、細胞・遺伝子産業向けの統合ソリューションを提供することを目的としています。

2023年6月、製薬業界向け温度制御ハイブリッドコンテナの先駆的メーカーであるスカイセルは、臨床試験中の医薬品向けに先進的な輸送ソリューションを提供するため、マルケンと提携しました。この提携により、マルケンは重要で温度に敏感な医薬品の輸送にスカイセルのコンテナを利用することになります。

2023年10月、パレクセル・インターナショナル(MA)・コーポレーションとパルテックスは、グローバルな創薬・医薬品開発を加速するために人工知能(AI)を活用する優先的戦略提携を締結しました。この提携は、臨床的成功の可能性が最も高い資産に優先順位をつけることで、治験治療における課題に対処するものです。これにより、バイオ医薬品の顧客は、患者に最も利益をもたらす分野に集中し、リソースを最適化することができます。

2022年6月、キャタレント社は、日本の滋賀県にある臨床供給施設において、すでに自動化されている瓶詰めラインを強化するため、高架式ブリスター包装ラインを導入し、一次包装能力を拡大すると発表しました。

2021年7月、キャタレント社は、患者や臨床試験実施施設向けの薬剤や消耗品への迅速なアクセスを支援するため、中国に新たな臨床試験供給拠点を開設すると発表しました。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向に関する分析を提供しています。本調査の目的で、Grand View Research社は世界の臨床試験サプライ&ロジスティクス市場レポートをサービス、フェーズ、治療分野、エンドユース、地域に基づいてセグメント化しています:

サービス展望(売上高、百万米ドル、2018年〜2030年)

物流・流通

保管・保存

包装、ラベリング、目隠し

製造

コンパレータ調達

その他のサービス

フェーズ展望(売上高、百万米ドル、2018年~2030年)

フェーズI

フェーズII

フェーズIII

フェーズIV

治療領域の展望(売上高、百万米ドル、2018年~2030年)

がん領域

心血管疾患

呼吸器疾患

中枢神経系および精神疾患

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

医薬品

生物学的製剤

医療機器

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 治験薬供給とロジスティクス市場: 方法論と範囲

1.1. 市場細分化と範囲

1.1.1. セグメントの定義

1.1.1.1. サービスセグメント

1.1.1.2. フェーズセグメント

1.1.1.3. 治療領域セグメント

1.1.1.4. 最終用途セグメント

1.2. 地域範囲

1.3. 推定と予測タイムライン

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目標-2

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 一次情報源のリスト

1.11. 略語一覧

第2章. 臨床試験サプライ&ロジスティクス市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. サービスおよびフェーズ別スナップショット

2.3. 治療領域とエンドユーススナップショット

2.4. 競合環境スナップショット

第3章. 臨床試験サプライ&ロジスティクス市場: 変数、トレンド、スコープ

3.1. 市場のセグメンテーションと範囲

3.2. 市場の系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因分析

3.4.1. サプライチェーンにおける技術の進歩

3.4.2. 製薬・バイオ医薬品企業による研究開発投資の増加

3.4.3. 臨床試験施設の拡大

3.5. 市場阻害要因分析

3.5.1. 物流に関する厳しい規制

3.5.2. 医薬品の偽造

3.6. 治験薬供給・ロジスティクス市場の分析ツール

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTLE分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

第4章. 臨床試験サプライ&ロジスティクス サービス見積もりとトレンド分析

4.1. サービス市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 臨床試験サプライ&ロジスティクスの世界市場:サービス別展望

4.4. 2018年から2030年までの以下の市場規模・予測および動向分析

4.4.1. 物流・流通

4.4.1.1. 2018年から2030年までの市場推定と予測 (百万米ドル)

4.4.2. 保管・貯蔵

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.3. 包装、ラベリング、目隠し

4.4.3.1. 2018〜2030年の市場推定と予測(USD Million)

4.4.4. 製造

4.4.4.1. 2018〜2030年の市場推定と予測(百万米ドル)

4.4.5. コンパレータ調達

4.4.5.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.6. その他

4.4.6.1. 2018〜2030年の市場推定と予測(USD Million)

第5章. 臨床試験の供給とロジスティクス フェーズ別推定と動向分析

5.1. フェーズ別市場シェア、2023年〜2030年

5.2. セグメントダッシュボード

5.3. フェーズ別臨床試験サプライ&ロジスティクス世界市場展望

5.4. 2018年から2030年までの以下の市場規模・予測および動向分析

5.4.1. フェーズI

5.4.1.1. 2018〜2030年の市場推定・予測(百万米ドル)

5.4.2. フェーズII

5.4.2.1. 2018~2030年の市場推定と予測(百万米ドル)

5.4.3. フェーズIII

5.4.3.1. 2018~2030年の市場推定と予測(百万米ドル)

5.4.4. フェーズIV

5.4.4.1. 2018~2030年の市場推定と予測(百万米ドル)

第6章. 臨床試験の供給とロジスティクス 治療領域の推定と動向分析

6.1. 治療分野市場シェア、2023年〜2030年

6.2. セグメントダッシュボード

6.3. 臨床試験サプライ&ロジスティクスの世界市場:治療分野別展望

6.4. 2018年から2030年までの以下の市場規模・予測および動向分析

6.4.1. がん領域

6.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

6.4.2. 中枢神経系(CNS)疾患

6.4.2.1. 2018〜2030年の市場推定と予測(百万米ドル)

6.4.3. 心血管疾患

6.4.3.1. 2018〜2030年の市場推定と予測(百万米ドル)

6.4.4. 呼吸器疾患

6.4.4.1. 2018〜2030年の市場推定と予測(百万米ドル)

6.4.5. その他

6.4.5.1. 2018〜2030年の市場推定と予測(USD Million)

第7章. 治験薬供給とロジスティクス エンドユースの推定と動向分析

7.1. エンドユース市場シェア、2023年〜2030年

7.2. セグメントダッシュボード

7.3. 臨床試験サプライ&ロジスティクスの世界市場:エンドユース地域別展望

7.4. 2018年から2030年までの以下の市場規模・予測および動向分析

7.4.1. 医薬品

7.4.1.1. 2018年から2030年までの市場推定と予測(USD Million)

7.4.2. バイオ医薬品

7.4.2.1. 2018~2030年の市場推定と予測(百万米ドル)

7.4.3. 医療機器

7.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-356-0