市場概要

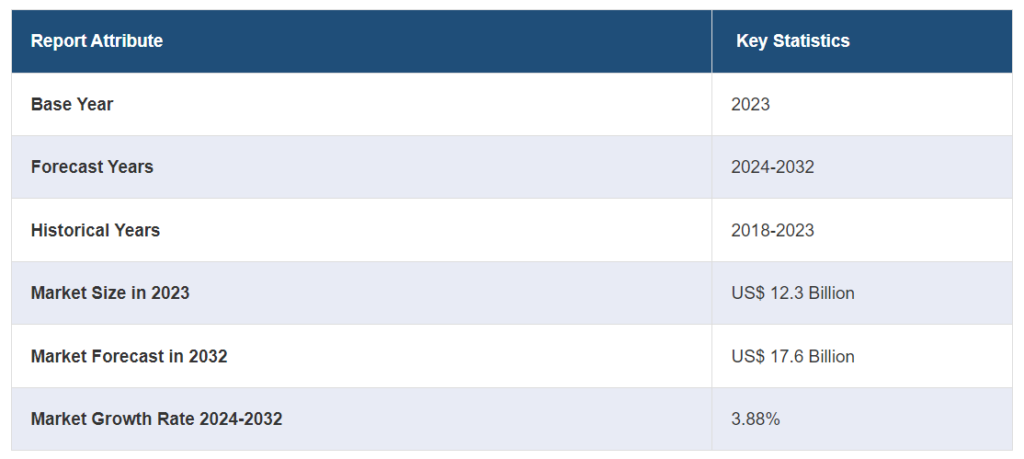

世界のガラス繊維市場規模は2023年に123億米ドルに達した。今後、IMARC Groupは、2024年から2032年の間に3.88%の成長率(CAGR)を示し、市場は2032年までに176億米ドルに達すると予測している。建設業界の成長、自動車分野での軽量材料需要の増加、再生可能エネルギーへの取り組み、航空宇宙産業への要求、持続可能な製造慣行の重視の高まりなどが、市場を推進している主な要因の一部である。

ガラス繊維は、樹脂マトリックスに埋め込まれた微細なガラス繊維で構成される複合材料である。その卓越した強度、軽量性、断熱性により、様々な産業で広く使用されている。ファイバーグラスのガラス繊維は通常、砂などのシリカ系材料から作られ、繊維化と呼ばれる工程を経て製造される。その後、繊維は熱硬化性樹脂、一般的にはポリエステルやエポキシ樹脂と結合され、結合剤として機能します。この組み合わせにより、高い引張強度、優れた耐腐食性、優れた断熱性、電気絶縁性を持つ万能材料が生まれる。ガラス繊維は、建築、自動車、航空宇宙、海洋、電気産業などの分野で幅広い用途があります。その汎用性により、複雑な形状に成形することができ、パイプ、タンク、パネル、断熱材、船体、自動車部品、航空機部品など、幅広い製品に使用されている。

新興国を中心とした建設業界の成長が大きな原動力となっている。ガラス繊維は、その優れた強度対重量比と断熱特性により、断熱材、屋根材、補強材などの用途で建設に広く使用されている。さらに、自動車産業はガラス繊維の需要において重要な役割を果たしている。業界が燃費の向上と排出ガスの削減のために軽量素材にシフトしているため、ガラス繊維はボディパネル、内装、構造補強材などの自動車部品の製造にますます使用されるようになっている。このほか、再生可能エネルギー分野がガラス繊維の需要を牽引している。ガラス繊維はその高い強度と耐腐食性により、風力タービンブレードの製造に使用されている。再生可能エネルギー発電への注目が高まる中、風力エネルギー分野におけるガラス繊維の需要は大幅な成長が見込まれている。このほか、航空宇宙産業もガラス繊維の需要に貢献している。この材料は軽量で強度が高いため、航空機の内装、パネル、構造部品などの航空宇宙用途に適している。

ガラス繊維市場の動向/推進要因:

建設産業の成長

世界のガラス繊維市場は、特に新興経済圏における建設産業の拡大により、大きな成長を遂げている。ガラス繊維は、断熱材、屋根材、補強材など様々な用途で建設に広く使用されている。この素材の優れた強度対重量比と断熱特性は、建設プロジェクトに理想的な選択となっている。さらに、グラスファイバーは耐久性、耐腐食性、デザインの多様性を備えているため、建築家やエンジニアは革新的な構造物を作ることができます。中国、インド、ブラジルなどの国々で都市化とインフラ整備が進むにつれ、建設業界におけるガラス繊維の需要は増加傾向にある。

自動車産業の軽量素材へのシフト

自動車業界は燃費効率と排出ガス削減に重点を置いているため、グラスファイバーを含む軽量素材の需要が高まっています。ガラス繊維は、ボディパネル、内装、構造補強材などの自動車部品の製造にますます使用されるようになっている。その高い強度と軽量性が相まって、安全性と性能を犠牲にすることなく自動車全体の重量を減らすのに役立っている。その結果、燃費が向上し、二酸化炭素排出量も減少します。さらに、グラスファイバーは設計の柔軟性を提供するため、自動車メーカーは複雑な形状や空力設計を行うことができます。自動車業界が持続可能性と効率性を重視し続ける中、ガラス繊維の需要は大幅な成長が見込まれる。

再生可能エネルギー分野の風力タービンブレード需要

ガラス繊維は、その高い強度、耐久性、耐腐食性により、風力タービンブレードの製造に広く使用されている。クリーンで持続可能なエネルギー源への世界的なシフトに伴い、風力エネルギーの設置が急速に増加している。その結果、風力タービンブレードの製造におけるガラス繊維の需要が大きく伸びている。ガラス繊維ブレードには、軽量化、長さの増加、空気力学の改善など、いくつかの利点があり、エネルギー生成効率の向上につながる。風力発電プロジェクトへの継続的な投資、政府の支援、二酸化炭素排出量削減を目的とした有利な政策が、再生可能エネルギー分野におけるガラス繊維の需要拡大に寄与している。

主な市場区分

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの予測とともに、世界のガラス繊維市場レポートの各セグメントにおける主要動向の分析を提供しています。当レポートでは、ガラス製品タイプ、ガラス繊維タイプ、樹脂タイプ、用途、エンドユーザーに基づいて市場を分類しています。

ガラス製品タイプ別内訳

ガラス繊維の世界市場:ガラス製品タイプ別シェア(単位)

グラスウール 20

直接・組立ロービング 20

ヤーン 20

チョップドストランド 20

その他 20

直接・組立ロービングが最大セグメントを占める

本レポートでは、ガラス製品のタイプ別に市場を詳細に分類・分析している。これにはグラスウール、ダイレクト&アセンブルロービング、ヤーン、チョップドストランド、その他が含まれる。同報告書によると、ダイレクト・ロービングとアセンブル・ロービングが最大セグメントである。

ダイレクト・ロービングとアセンブル・ロービングはガラス繊維市場の主要製品タイプである。ダイレクトロービングは、強度を高めるために束ねられた連続ガラスフィラメントで構成され、引抜、フィラメントワインディング、織布などの用途に使用される。一方、アセンブル・ロービングは、ダイレクト・ロービングの複数のストランドを組み合わせて作られ、機械的特性が向上する。組立ロービングは、自動車、航空宇宙、インフラストラクチャーなどの分野で補強用として使用されている。

グラスウールは断熱・遮音材として広く使用されている。グラスウールは、微細なガラス繊維が結合したウール状の素材です。グラスウールは断熱性に優れ、建築、空調、産業分野での用途に適しています。

ガラス繊維糸は、繊維、電気絶縁、複合材料など様々な産業で使用される汎用性の高い製品です。複数のガラスフィラメントを撚り合わせ、または撚り合わせたもので、強度と柔軟性に優れた糸を形成します。ガラス繊維糸は高い引張強度、耐熱性、化学的安定性を備えており、織物の製造、複合材料の補強、電気絶縁などの用途に適している。

チョップドストランドもグラスファイバー市場で重要な製品の一種です。通常、長さ数ミリから数センチの短いガラス繊維で構成されている。チョップドストランドは、自動車、建築、消費財などの産業で、プラスチック、熱可塑性プラスチック、複合材料の補強に使用されている。最終製品の強度、耐衝撃性、寸法安定性を向上させる。

ガラス繊維の種類によるブレークアップ

Eガラス

Aガラス

Sガラス

ARガラス

Cガラス

Rガラス

その他

Eガラスが最大シェアを占める

本レポートでは、ガラス繊維の種類に基づく市場の詳細な分類と分析を行っている。これにはEガラス、Aガラス、Sガラス、ARガラス、Cガラス、Rガラス、その他が含まれる。報告書によると、Eガラスが最大セグメントである。

Eガラスはガラス繊維市場で最も一般的に使用されているガラス繊維である。優れた電気絶縁特性、高い引張強度、適度な耐薬品性で知られている。Eガラス繊維は、建築、自動車、電気、通信など様々な産業で広く使用されている。複合材料の補強、断熱材、遮熱・遮音材、電気部品などの用途に使用されている。

S-ガラス繊維は、E-ガラスに比べて強度と剛性に優れていることで知られています。高い引張弾性率と優れた耐衝撃性を持ち、航空宇宙、防衛、スポーツ用品などの産業での用途に適しています。S-ガラス繊維は、強度と耐久性が重要な高性能複合材料によく使用される。

AR-ガラス(耐アルカリ性ガラス)繊維は、アルカリに対して優れた耐性を持つように特別に設計されており、建設業界、特にコンクリートやセメント製品の補強材としての用途に適しています。ARガラス繊維は、橋梁、ビル、トンネルなどのコンクリート構造物の強度、耐久性、耐クラック性を高めるために使用される。

樹脂タイプ別内訳:

熱硬化性樹脂

熱可塑性樹脂

本レポートでは、樹脂タイプ別に市場を詳細に分類・分析しています。これには熱硬化性樹脂と熱可塑性樹脂が含まれる。

熱硬化性樹脂はガラス繊維市場で広く使用されています。これらの樹脂は硬化すると化学反応を起こし、硬くて耐久性のある材料になります。グラスファイバー用途で最も一般的な熱硬化性樹脂は、ポリエステルとエポキシです。ポリエステル樹脂は耐食性に優れ、建築、海洋、自動車などの産業で一般的に使用されています。エポキシ樹脂は高い機械強度、優れた接着性、耐薬品性を持ち、航空宇宙、電気、複合材製造などの用途に適しています。

熱可塑性樹脂は、ガラス繊維に使用されるガラス樹脂のもう一つのカテゴリーです。熱硬化性樹脂とは異なり、熱可塑性樹脂は大きな化学変化を起こすことなく、何度でも溶かして再成形することができます。この特性により、加工やリサイクルが容易です。ファイバーグラスの用途に使用される熱可塑性樹脂の例としては、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリアミド(PA)などがあります。熱可塑性樹脂は、自動車、消費財、包装などの産業で応用されている。

用途別内訳

複合材料

絶縁

複合材料が市場シェアの大半を占める

同レポートでは、用途別に市場を詳細に分類・分析している。これには複合材料と断熱材が含まれる。報告書によると、複合材料が最大のセグメントを占めている。

ガラス繊維複合材料は、その優れた強度対重量比と汎用性により、様々な産業で広く利用されている。ガラス繊維の補強特性により、複合材料として理想的な選択肢となっている。ガラス繊維複合材料は、自動車部品、航空宇宙構造物、風力タービンブレード、船体、スポーツ用品などの用途に使用されている。グラスファイバーを樹脂や熱可塑性プラスチックと組み合わせることで、軽量で耐久性に優れ、複雑な形状に成形できる丈夫な素材が生まれます。これらの複合材料は、高強度、耐食性、耐衝撃性、設計の柔軟性などの利点を備えており、幅広い用途に適しています。

ガラス繊維断熱材は、建築やHVAC(暖房、換気、空調)産業における重要な用途です。ガラス繊維断熱材は、熱伝達を減らし、断熱材を提供し、建物のエネルギー効率を向上させるために使用されます。一般的には、壁、天井、屋根、HVACダクトに設置され、温度制御、騒音伝達の低減、エネルギーの節約を実現します。ガラス繊維断熱材は、その優れた断熱性、遮音性、耐火性、耐湿性、施工性で知られています。住宅、商業ビル、工業用ビルのエネルギー効率と快適性を高める上で重要な役割を果たしている。

エンドユーザー別内訳

建設

自動車

風力エネルギー

航空宇宙・防衛

エレクトロニクス

その他

自動車用途が市場を独占

本レポートでは、エンドユーザー別に市場を詳細に分類・分析している。これには、建設、自動車、風力エネルギー、航空宇宙・防衛、エレクトロニクス、その他が含まれる。報告書によると、自動車が最大のセグメントを占めている。

グラスファイバーは軽量、高強度、耐腐食性で高く評価されており、自動車製造に最適である。この軽量性は、車両重量の軽減と燃費の向上を可能にするため、より燃費の良い車両に対する需要の高まりに直接寄与している。これに伴い、ガラス繊維の高い強度は自動車部品の耐久性と寿命を保証し、自動車の安全性と信頼性を高めます。さらに、ガラス繊維はコスト効率が高く、成形が容易であるため、自動車分野で求められる設計の柔軟性に対応している。さらに、電気自動車の台頭により、耐熱性材料や電気絶縁材料のニーズが高まっており、ガラス繊維の需要を牽引している。

地域別内訳

ガラス繊維の世界市場シェア(地域別)

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

北米

米国

カナダ

欧州

ドイツ

イギリス

フランス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

サウジアラビア

アラブ首長国連邦

その他

アジア太平洋地域が市場で明確な優位性を示す

同レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。報告書によると、アジア太平洋地域が最大の市場である。

アジア太平洋地域はガラス繊維の最大市場であり、その主な理由は活況を呈する産業成長、急速な都市化、インフラ整備の増加である。中国やインドのような世界で最も急成長している経済圏の本拠地であるこの地域では、自動車、建設、エレクトロニクスなど様々な分野でガラス繊維の需要が拡大している。特に自動車産業は、自動車生産の増加や軽量で燃費の良い素材を求める動きにより、急速に拡大している。一方、建設業界は、都市化と、耐久性があり軽量で耐食性に優れた材料の需要に後押しされている。さらに、この地域の有利な政府政策と低い製造コストは、現地生産を促進し、国際企業を惹きつけている。これに加えて、同地域の人口の多さと可処分所得の増加が消費者の需要を促進し、市場をさらに活性化している。

競争環境

主要企業は研究開発活動に継続的に投資し、新しいガラス繊維製品を革新・導入している。彼らは、様々な業界の進化するニーズに応えるため、強度、耐久性、性能特性を改善した先進的なガラス繊維素材の開発に注力している。これには、自動車、航空宇宙、建設分野での用途に特化したガラス繊維複合材料、高性能断熱材、軽量部品の開発が含まれる。さらに、この市場の企業は、製品ポートフォリオを強化し、顧客基盤を拡大し、製造能力を強化するために、合併、買収、提携に取り組んでいる。こうした戦略的な動きにより、企業は新しい技術、市場、流通網へのアクセスを得ることができる。補完的な事業を買収したり提携したりすることで、主要企業は包括的なソリューションを提供し、世界的なリーチを拡大することができる。このほか、主要企業は、イノベーションを促進し、専門知識を交換し、斬新なガラス繊維ソリューションを開発するために、他の企業、研究機関、業界団体とパートナーシップや協力関係を結んでいる。このような協力関係は、複合的な強みとリソースを活用し、より効果的に市場の需要に対応するのに役立ちます。

本レポートでは、市場の競争環境について包括的な分析を行っています。主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のようなものがある:

旭ファイバーグラス 旭ファイバーグラス (吉野石膏株式会社)

ブラジ・ビナニ・グループ

China Jushi Co. 旭ファイバーグラス

重慶ポリコンプ国際有限公司(雲天華集団有限公司)

サンゴバン社

ジョンズ・マンビル(バークシャー・ハサウェイ・インク)

クナウフ断熱

日本電気硝子 日本電気硝子

オーエンスコーニング

PFGファイバーグラス(南雅塑料股份有限公司)

泰山ガラス繊維(中馬科学技術股份有限公司)

台湾ガラス工業股份有限公司

最近の動き

日本電気硝子株式会社 日本電気硝子(株)は、LX-57B放射線遮蔽リードガラスパネルと特殊カバーガラスパネルを積層した多層放射線遮蔽ガラス「LXプレミアム」を発売した。

PFGファイバーグラスコーポレーションは、ガラス繊維産業における新しい先端製造技術の改良と採用に積極的に取り組んでいる。同社は、ガラス繊維製造の品質と効率を向上させるため、バインダーとブッシングの設計、設備、工程改善、ガラス部品開発の進歩に注力している。

旭ファイバーグラス 旭ファイバーグラスは、グラスファイバー業界において最近の発展を遂げてきた。同社は、住宅用断熱材として使用されるグラスウールの製造・販売で知られている。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界のガラス繊維市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 ガラス製品タイプ別市場構成

6.1 ガラスウール

6.1.1 市場動向

6.1.2 市場予測

6.2 直接・組立ロービング

6.2.1 市場動向

6.2.2 市場予測

6.3 ヤーン

6.3.1 市場動向

6.3.2 市場予測

6.4 チョップドストランド

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 ガラス繊維タイプ別市場構成

7.1 Eガラス

7.1.1 市場動向

7.1.2 市場予測

7.2 Aガラス

7.2.1 市場動向

7.2.2 市場予測

7.3 Sガラス

7.3.1 市場動向

7.3.2 市場予測

7.4 ARガラス

7.4.1 市場動向

7.4.2 市場予測

7.5 Cガラス

7.5.1 市場動向

7.5.2 市場予測

7.6 Rガラス

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A3498