市場規模

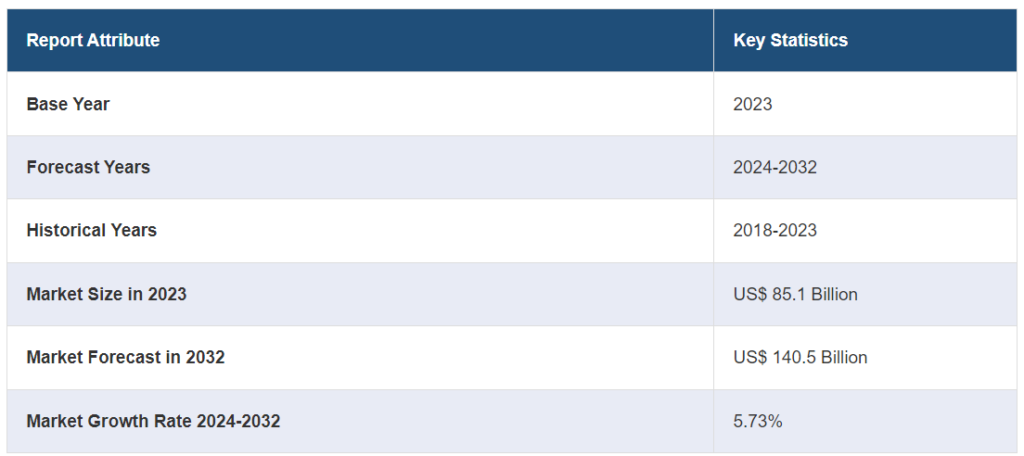

世界の金属鍛造市場規模は2023年に851億米ドルに達した。今後、IMARC Groupは、市場は2032年までに1405億米ドルに達し、2024年から2032年の間に5.73%の成長率(CAGR)を示すと予測している。世界市場の主な原動力は、航空宇宙分野や自動車分野からの需要の増加、鍛造技術の大幅な技術進歩、持続可能で環境に優しいエネルギー源へのパラダイムシフト、再生可能エネルギーやインフラプロジェクトの重視の高まりなどである。

金属鍛造市場の分析

市場の成長と規模 世界市場は、主要分野における需要の増加と技術革新によって牽引されている。これらの発展は、鍛造部品の広範な用途によって支えられており、金属鍛造市場シェアの大幅な増加を示し、将来の見通しも明るい。

主な市場促進要因: 主な促進要因には、高強度で信頼性の高い部品に対する航空宇宙産業や自動車産業からの高騰する需要、および軽量材料へのシフトが含まれる。また、再生可能エネルギー源の推進やインフラ整備も市場成長を大きく後押しする。

技術の進歩: 自動化、精密鍛造、IoTの統合などの進歩が金属鍛造産業に革命をもたらし、より高い効率、材料特性の改善、信頼性の向上と廃棄物の低減を伴う複雑な部品の生産を可能にしている。

産業への応用 この産業は、鍛造部品の耐久性、強度、精度が重要な航空宇宙、自動車、防衛、エネルギー部門に大きく貢献している。これらの用途は、これらの重要な産業の変化する需要に市場が依存していることを明確に示している。

主要市場動向: 主な金属鍛造市場動向には、環境に優しい鍛造プロセスの採用増加や、自動車産業の発展や世界的な持続可能性の重視によって、アルミニウムやチタンのような軽量材料の使用へのシフトが含まれる。

地理的動向: アジア太平洋地域と北米が市場を支配しているが、これは先進的な産業部門があるためであり、欧州も工業化、インフラ整備、製造部門の拡大により大きな伸びを示している。

競争環境: 同市場は、主要企業が技術革新、戦略的パートナーシップ、地理的拡大に注力することで、市場での地位を固め、世界的な需要に対応する激しい競争を特徴としている。

課題と機会: 金属鍛造市場報告書によると、業界は原材料価格の変動や高額の設備投資の必要性といった課題に直面している。しかし、変化する産業要件への適応、新興市場での拡大、新しい鍛造ソリューションを開発するための技術的進歩の活用など、機会は豊富にある。

金属鍛造市場の動向:

航空宇宙産業と自動車産業からの需要の増加

金属鍛造市場の成長は、鍛造部品の卓越した強度対重量比、信頼性、構造的完全性が最重要視される航空宇宙産業と自動車産業からの急増する需要によって大きく牽引されている。極端な圧力や温度に耐える高性能部品を必要とする航空宇宙用途では、着陸装置、エンジンマウント、機体構造などの重要な部品に鍛造が多用されている。同様に、自動車業界では、燃費向上と排出ガス低減のために軽量材料へのシフトが進み、鍛造アルミニウムとマグネシウムの使用が増加しています。複雑な形状や高強度部品の製造を可能にする鍛造技術の革新は、より耐久性が高く、安全で軽量な自動車を求める業界の動きに合致している。この傾向は、鍛造部品の軽量・高強度特性の恩恵を受ける電気自動車市場の成長によってさらに強化され、この要因は金属鍛造業界の極めて重要な成長ドライバーとなっている。

鍛造プロセスの技術的進歩

鍛造工程における技術的進歩は金属鍛造市場の主要な推進力であり、効率、精度、材料特性を向上させることで業界を前進させている。自動化、コンピュータ制御鍛造、IoTの統合などの近代的な発展は、従来の鍛造に革命をもたらし、一貫した品質とリードタイムの短縮による大量生産を可能にしている。等温鍛造や精密鍛造のような革新は、優れた機械的特性を持つ最終寸法に近い部品を生産し、鍛造後の機械加工の必要性と材料の無駄を減らしている。これらの進歩は、高い強度、耐久性、厳格な公差を持つ部品を要求する航空宇宙、防衛、自動車などの業界の厳しい要件を満たす上で極めて重要です。メーカーがコスト効率と信頼性の高い部品を求め続ける中、鍛造技術の継続的な開発は、複雑な産業用途と高性能鍛造製品に対する需要の増加に対応し、市場の拡大を確実なものにしている。

再生可能エネルギーとインフラ整備への注目の高まり

再生可能エネルギーへの世界的なシフトとインフラ整備への継続的な注目は、金属鍛造市場の成長に大きく寄与している。鍛造は、風力タービン、太陽光発電設備、水力発電設備に不可欠な耐久性のある高強度部品の生産において重要な役割を果たしている。動作の安定性とメンテナンスフリーの長寿命が不可欠なエネルギー分野では、鍛造部品の信頼性と寿命が極めて重要である。さらに、建設、輸送、公共事業への投資が増加している急成長中の世界的なインフラストラクチャー分野では、鍛造部品が提供する高強度と耐久性が求められています。これらの分野では、過酷な条件、高荷重、長期間の使用に耐える材料が必要とされ、鍛造製品が不可欠となっている。これらの産業の拡大は、持続可能で環境に優しいエネルギー源へのシフトと相まって、金属鍛造の需要を牽引し続けており、世界の産業とエネルギーの進歩を支える重要な役割を強調している。

金属鍛造産業のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、原材料と用途に基づいて市場を分類しています。

原材料別の内訳

炭素鋼

合金鋼

アルミニウム

マグネシウム

ステンレス鋼

チタン

その他

炭素鋼が市場シェアの大半を占める

本レポートでは、原材料に基づく市場の詳細な分類と分析を行っている。これには炭素鋼、合金鋼、アルミニウム、マグネシウム、ステンレス鋼、チタン、その他が含まれる。同レポートによると、炭素鋼が最大のセグメントを占めている。

炭素鋼は、その強度と汎用性で知られ、金属鍛造産業における市場シェアの大半を占めている。この優位性は、炭素鋼が高い引張強さ、延性、耐摩耗性などの有利な特性を持ち、幅広い鍛造製品に理想的であることに起因する。他の合金と比較してコスト効率が高いことも、特に堅牢で頑丈な部品を必要とする産業で広く使用されている大きな要因です。この材料の様々な鍛造技術への適応性と、応力や高温下でも構造的完全性を維持する能力は、金属鍛造における好ましい選択としての地位をさらに強固なものにしており、耐久性と性能が譲れない建設、重機、自動車などの分野からの需要に応えています。

一方、合金鋼は、自動車、航空宇宙、重工業などの産業で幅広く使用されているため、重要なセグメントを占めている。合金鋼はその優れた強度、靭性、耐摩耗性、疲労に耐える能力で支持されており、これらは高い応力を受ける部品に不可欠な特性である。このセグメントの成長は、過酷な条件下でも使用可能な高性能材料に対する需要の増加によって推進されている。

さらに、自動車製造では、燃費向上と排出ガス削減のために軽量材料へのシフトが進んでおり、アルミ鍛造品の需要を大幅に押し上げている。航空宇宙分野では、強度や性能を損なうことなく航空機を軽量化し、燃費を向上させる材料へのニーズがアルミニウム需要を牽引している。アルミニウムは広範な成形加工が可能なため、さまざまな用途に汎用性が高い。

これとは別に、マグネシウム・セグメントは、非常に軽量で、強度対重量比が高く、機械加工性に優れていることが特徴で、自動車、航空宇宙、エレクトロニクス産業での人気が高まっている。この分野は、特に電気自動車や軽量航空宇宙部品など、エネルギー効率を向上させるために産業界がより軽い材料を求めるにつれて牽引力を増している。強度や性能を犠牲にすることなく軽量化を実現するマグネシウムの能力は、持続可能性と燃費効率を目指す業界の継続的なトレンドに合致している。

さらに、ステンレス鋼は耐食性、耐久性、高強度で有名であり、建設、自動車、航空宇宙、医療産業で不可欠な材料となっている。このセグメントは、海洋、化学処理、水処理施設など、過酷な環境や腐食環境で長期的な信頼性を必要とする部品の需要増加から利益を得ている。ステンレス鋼鍛造品は、形状やサイズの面で高度なカスタマイズを提供しながら、過酷な条件下で完全性を維持する能力で高く評価されています。

さらに、チタンの高強度と低密度は、燃費と性能のために軽量化が重要である航空宇宙部品に理想的です。医療分野では、チタンはその無毒性と骨や他の組織と一体化する能力が珍重され、インプラントや補綴物に最適です。また、チタン鍛造品の需要は、塩分や塩素を多く含む環境での耐腐食性によって強化され、海洋や化学処理用途に適しています。

用途別内訳

自動車

航空宇宙

石油・ガス

建設

農業

その他

自動車が業界最大シェア

本レポートでは、用途に基づく市場の詳細な分類と分析も行っている。これには、自動車、航空宇宙、石油・ガス、建設、農業、その他が含まれる。報告書によると、自動車が最大の市場シェアを占めている。

自動車部門は、自動車に不可欠な耐久性と信頼性の高い部品の製造において重要な役割を担っていることを説明し、市場で最大のシェアを占めている。この優位性は、エンジン部品、シャーシ構造、トランスミッション部品に至るまで、自動車で鍛造部品が幅広く使用されていることに起因している。鍛造は、自動車用途で最も重要な強度、耐摩耗性、耐疲労性を付与し、寿命と安全性を確保する。このセクターの需要は、世界的な自動車産業の成長、技術の進歩、燃費効率を高めるための軽量材料への嗜好の高まりによって牽引されている。さらに、電気自動車(EV)へのシフトは、鍛造が新しい自動車設計と要件に適応し、自動車製造プロセスにおける関連性と極めて重要な地位を維持しているため、市場力学に影響を与え続けている。

一方、航空宇宙分野では、金属鍛造を活用して、材料の完全性と信頼性が譲れない航空機や宇宙船に不可欠な重要な高強度部品を製造している。鍛造部品は、エンジン、着陸装置、および構造部品に不可欠であり、比類のない強度対重量比、耐疲労性、および過酷な運用環境における耐久性を提供します。鍛造によって保証される精度と品質は、航空宇宙産業の厳しい安全基準と性能基準に不可欠です。

さらに、石油・ガス産業では、極圧や腐食環境に対する強度と耐性を備えた鍛造部品が不可欠です。フランジ、バルブ、継手などの高性能鍛造部品は、この分野における探査、掘削、処理装置の安全かつ効率的な運転に不可欠であり、厳しい条件下での運転の信頼性と寿命を確保する鍛造の重要性を浮き彫りにしている。

さらに、建設業界は、堅牢で長持ちする部品を生産する能力から、金属鍛造に依存しています。鍛造部品は重機や構造用途に不可欠であり、建物、インフラ、建設機械の構造的完全性と長寿命に貢献し、厳しい建設環境における安全性と耐久性を確保します。

これとは別に、農業における鍛造金属部品は、耐久性のある機械や装置の製造に極めて重要である。ギア、レバー、シャフトなどの鍛造部品が提供する高い強度と耐摩耗性は、農業機械の信頼性と長寿命を保証し、効率的な農作業と現場での長期的な耐久性に不可欠である。

地域別内訳

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、金属鍛造市場最大のシェアを占める

この調査レポートは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、アジア太平洋地域が最大の市場シェアを占めている。

アジア太平洋地域は、急速な工業化、自動車部門の拡大、地域全体のインフラ整備への多額の投資によって市場をリードしている。中国、インド、日本のような国々は、その製造能力、技術の進歩、実質的な産業基盤を活用し、最前線にいる。この地域は、自動車、航空宇宙、建設、産業機械など様々な分野における鍛造部品の高い需要の恩恵を受けており、これが金属鍛造産業規模の拡大に寄与している。この成長は、再生可能エネルギー、公共インフラプロジェクト、航空宇宙産業への関心の高まりによってさらに促進され、アジア太平洋地域を世界の金属鍛造ランドスケープにおける極めて重要なプレーヤーにしている。

北米は、堅調な航空宇宙、防衛、自動車、エネルギー部門が牽引する強国である。この地域は、航空宇宙と防衛への投資の増加とともに、インフラのアップグレードに重点を置いており、高品質の鍛造部品の需要を促進している。北米の排出ガスと安全性に関する厳しい規制基準は、自動車業界を軽量かつ高強度材料へと向かわせ続け、業界に大きな利益をもたらしている。主要な業界プレイヤーの存在と鍛造技術の技術的進歩が市場の成長を支えている。

欧州市場の特徴は、自動車、航空宇宙、産業機械部門が強いことである。同地域では、二酸化炭素排出量の削減と燃費の向上が重視されているため、鍛造部品、特に軽量素材を使用した部品の需要が高まっている。欧州の高度な製造基盤は、再生可能エネルギーと高品質基準に重点を置くことと相まって、鍛造製品に対する安定した需要を保証している。この地域には大手自動車メーカーや航空宇宙企業が存在し、鍛造産業の革新と拡大を後押ししている。

ラテンアメリカの金属鍛造市場は拡大しており、自動車、建設、鉱業部門が大きく貢献している。この地域は豊富な天然資源の恩恵を受けており、これが鍛造部品を必要とする重機や設備の需要を支えている。ラテンアメリカの自動車産業は、自動車需要の増加と燃費の良いモデルへのシフトに後押しされ、国内外のメーカーがこの地域に投資しているため、重要な推進力となっている。

中東・アフリカ(MEA)地域は、主に建設、石油・ガス、鉱業部門によって牽引され、金属鍛造市場の成長を示している。同地域の膨大な石油埋蔵量と、現在進行中のインフラストラクチャーと産業プロジェクトの拡大が、パイプライン、掘削装置、建設機械に使用される高品質の鍛造部品の需要を促進している。MEA市場は、耐久性が高く堅牢な金属鍛造品を必要とする再生可能エネルギーを含む新しい産業・エネルギープロジェクトへの投資から利益を得ている。

主要プレーヤー

主要プレーヤーは、市場での存在感を高めるために、技術の進歩、製品ポートフォリオの拡大、戦略的パートナーシップや買収に注力している。これらの企業は、航空宇宙、自動車、防衛、その他の重要産業の厳しい要求に応えるため、鍛造製品の品質、精度、範囲を革新し改善するための研究開発に多額の投資を行っている。また、持続可能性を重視し、環境に優しい慣行やエネルギー効率の高いプロセスを採用している。さらに、これらの企業はグローバルに事業を拡大し、新興市場をターゲットとし、サプライチェーンを最適化して効率を改善し、コストを削減することで、競争環境において優位に立つことを確実にしている。

この市場調査報告書は、競争環境の包括的な分析を提供している。また、すべての主要企業の詳細なプロフィールも提供しています。市場の主要企業には次のような企業が含まれる:

アルコニック

ATI

Bharat Forge Ltd.

ブルック社

中国第一重工

エルウッドグループ

江陰恒潤重工業有限公司 新日本製鐵

新日本製鐵

プレシジョン・キャストパーツ社(バークシャー・ハサウェイ社)

コバールナ・ビバ

ラーセン&トウブロ・リミテッド

スコット・フォージ

ティッセンクルップAG

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

最新ニュース

2023年8月18日 アルコニック・コーポレーションとアポロは本日、アポロ・ファンドが先に発表した当社の買収を完了したことを発表しました。この買収には、イレニック・キャピタル・マネジメント(以下「イレニック」)の関連会社が運用するファンドからの少数株主出資も含まれています。当社は引き続きアルコニックの社名とブランドで事業を継続する。

2023年9月7日 ATIは、ベクテル・プラント・マシナリー・インク(BPMI)から、米海軍原子力推進プログラムをサポートする高度なエンジニアリング部品ソリューションの開発をサポートする契約を受注した。金属積層造形を含む高度な製造方法が求められるこの契約をサポートするため、ATIはフロリダ州フォートローダーデール郊外に積層造形専用施設を設立する。

2023年7月24日 Bharat Forge Ltd.は、Financial TimesとStatistaが発表した「アジア太平洋気候リーダー2023」の栄誉あるリストに選ばれました。この認定は、バーラト・フォージ社の温室効果ガス(GHG)排出量削減の進展と、気候変動対策への揺るぎないコミットメントを反映したもので、環境スチュワードシップへの献身を強調するものです。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 金属鍛造の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 原材料別市場構成

6.1 炭素鋼

6.1.1 市場動向

6.1.2 市場予測

6.2 合金鋼

6.2.1 市場動向

6.2.2 市場予測

6.3 アルミニウム

6.3.1 市場動向

6.3.2 市場予測

6.4 マグネシウム

6.4.1 市場動向

6.4.2 市場予測

6.5 ステンレス

6.5.1 市場動向

6.5.2 市場予測

6.6 チタン

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3478