市場概要

バイオポリマーの世界市場規模は2023年に175億4,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)10.4%で成長すると予測されている。これは主に、PHAベースの環境プラスチックの需要拡大に起因している。多種多様な最終用途分野からの環境に優しいパッケージングに対する需要の高まりに対応して、大手パッケージング・プラスチック製造企業は生分解性製品にシフトしている。バイオポリマーは、バイオメディカル、医薬品、食品など、さまざまな最終用途に使われている。バイオポリマーはその優れた回復特性から、あらゆる形や大きさの傷の治療を助けるバイオメディカル用途で絶大な需要がある。

エレン・マッカーサー財団(EMF)によると、年間7,800万トンの使い捨てプラスチック包装が製造されているが、そのうちリサイクルに成功しているのは2%以下である。驚くべきことに、処理と廃棄物収集のインフラが不十分なため、この製品の32%が自然環境に流出している。このような現実を踏まえ、政策立案者、製造企業、ブランドは世界的に、漏出によって引き起こされる破壊的な汚染を除去し、リサイクル率を向上させる技術を検討している。そのため、多くの使用済み環境でリサイクル可能な包装材を育成するための多大な努力がなされてきた。その結果、製品に対する需要は急速に強まることになる。

バイオポリマーは、サトウキビやトウモロコシ、残材や立木などの原料から得られる高分子製品である。バイオポリマーは生分解性であり、従来のポリマーやプラスチックとは対照的に、地球温暖化や汚染の原因となる。バイオベースポリマーの使用に対する認識の急増が予測される。その結果、バイオポリマーは、自然な方法で分解でき、生態系にリスクを与えないため、従来使用されてきた石油ベースのプラスチックに代わる、より持続可能な代替品とみなされている。

顧客は二酸化炭素排出量に敏感になっており、より環境に優しい製品を求めるようになっている。世界中の行政も、使い捨てプラスチックへの制裁を実施したり、自然な包装ソリューションの使用を提唱したりすることで、プラスチック廃棄物を減らす対策をとっている。企業や消費者が従来の石油化学ベースのプラスチックが生態系に与える影響に敏感になっているため、この傾向は予測期間中も続くと予想される。

その一方で、バイオポリマーの製造コストの高騰が市場の成長を制限すると予測される。バイオポリマーは従来の石油系プラスチックよりも高価である。例えば、バイオベースのエチレンは石油ベースのエチレンよりもコストが高い。再生可能な製品を求める顧客の圧力や、バージン・プラスチックの利用に関する政府の規制やガイドラインの強化にもかかわらず、バイオポリマー分野の拡大は、製品の品質やコストの違いによって「足かせ」となっている。

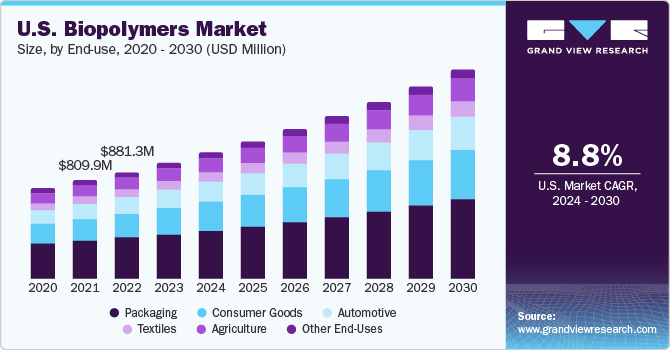

2023年の売上高シェアは、包装分野が約38.58%と最も大きい。包装分野におけるバイオポリマーの需要は、環境、規制、消費者主導の要因によって、いくつかの理由で増加している。バイオポリマーは多くの場合、植物やバクテリアなどの再生可能資源に由来しており、従来の石油ベースのプラスチックよりも持続可能な代替品となっている。従来のプラスチックが環境に与える影響、特に汚染や長い分解時間の点から、環境に優しい代替品への関心が高まっている。

バイオポリマーは、消費財分野での持続可能性と環境説明責任への幅広いシフトを反映し、さまざまな理由から消費財分野で支持を集めている。さまざまな地域の政府や規制機関が、プラスチック廃棄物を減らし、より持続可能な素材の利用を推奨するための対策を打ち出している。これによって、消費財への製品の統合を促進する規制的状況が確立された。

自動車分野では、バイオポリマーは良好な強度対重量比を持つように設計することができる。従来の材料を軽量のバイオポリマーに置き換えることで、自動車の軽量化を実現し、燃費の向上と二酸化炭素排出量の削減に貢献することができる。さらに、材料科学の進歩により、機械的特性、耐久性、耐熱性が向上したバイオポリマーが開発されている。こうした技術革新により、バイオポリマーはより幅広い自動車用途に適している。

ボトル・セグメントは、2023年に約31.05%と最大の売上シェアを占めた。これは、再生可能/バイオベースのプラスチックに関する消費動向の変化に起因する。PLAのようなバイオポリマーは環境に優しいため、ボトルの製造にますます使用されるようになっている。

医療分野では、その生体適合性からバイオポリマーが広く使用されている。さらに、一部のバイオポリマーは時間の経過とともに生分解するように設計できるため、インプラントを除去するための再手術が不要になる。この特性は、薬物放出の制御や一時的な支持を必要とする場合に有益である。まとめると、バイオポリマーの使用は、環境にやさしく、効果的で安全な材料が重視されるようになったことと一致している。

バイオポリマーは多くの場合生体適合性があり、植物組織によくなじむ。この相溶性により、コーティング剤と種子との相互作用が強化され、発芽や播種の成功が促進される。さらに、バイオポリマーの中には、生物活性分子や栄養素を運び、放出するように設計できるものもある。このような制御された放出方法は、発芽する種子に必須元素を供給し、初期成長速度をサポートすることができる。

生分解性ポリエステル・セグメントは、2023年に約45.03%の最大の収益シェアを占めた。この背景には、環境問題への関心と、多くの最終用途産業で持続可能で環境に優しい慣行が重視されるようになっていることがある。加えて、生分解性ポリエステルは、従来のプラスチックに関連する使用済みの課題に対する解決策を提供する。生分解性ポリエステルから作られた製品は、自然に分解するように設計できるため、長期的な廃棄の必要性を減らし、循環型経済に貢献する。

バイオポリエチレン(バイオPE)の生産は、一般的に従来のポリエチレンと比較して温室効果ガスの排出量が少ない。原料となる植物を栽培することで大気中のCO2を吸収し、カーボンフットプリント(二酸化炭素排出量)の削減に貢献する。さらに、現在進行中の技術的進歩により、バイオPEの製造工程と特性が改善され、より幅広い応用分野での利用が可能になっている。

ポリ乳酸(PLA)はバイオベース・ポリマーであり、化石燃料に由来しない。これは、再生不可能な資源への依存を減らし、持続可能で環境に優しい製品への世界的なシフトに沿うものである。PLAは、包装、使い捨て食器、バイオ医療機器、繊維製品など、さまざまな用途に適した汎用性の高い特性を持っている。その適応性の高さが、様々な最終用途産業における需要の増加に寄与している。

アジア太平洋地域は、2023年に約37.25%の最大の収益シェアを占めた。この地域には、バイオポリマー生産の原料として使用できる農業資源が豊富にある。例えば、バイオベースポリマー/プラスチックの一般的な原料であるサトウキビやトウモロコシは、この地域で大量に栽培されており、バイオポリマーの生産に持続可能な供給源となっている。

欧州は、廃棄物の削減とリサイクルの奨励を目的とした循環型経済の推進において最先端を走っている。バイオポリマー、特に生分解性または堆肥化可能なバイオポリマーは、従来のプラスチックに代わる持続可能な代替品を提供することで、こうした取り組みに合致している。さらに、ヨーロッパの包装業界は、持続可能性の目標を達成し、使い捨てプラスチックに関する懸念に対処するため、バイオポリマーを積極的に採用している。バイオポリマーの代替品を含め、生分解性でバイオベースの包装材料が人気を集めている。

北米では、バイオポリマーの生産と開発に多額の投資が行われている。これには、研究開発への投資、新しい製造施設、バイオポリマー技術を進歩させるための企業間の提携などが含まれる。また、欧州の規制ほど厳しくはないものの、北米では持続可能な実践を促進する規制やガイドラインが進展している。これには、プラスチック廃棄物の削減や、生分解性材料やバイオベース材料の使用を奨励することを目的とした州レベルや連邦レベルの施策が含まれる。

主要企業・市場シェア

費用対効果の高いバイオポリマーの開発は、世界中の数多くの製造企業が取り組んでいる主要戦略のひとつである。また、主要メーカーは、製品の発売、事業拡大、M&A、認証取得など、さまざまな戦略イニシアチブで市場を支配している。例えば、ネイチャーワークスは2023年4月、衛生用途のバイオベース不織布の強度と柔らかさを高める最新の「Ingeo」バイオポリマーソリューションを発表した。

バイオポリマーの主要企業

バイオポリマー産業

BASF SE

ソラニル・バイオポリマーズ

バイオポリマーGmbH & Co. KG

エコビア・リニューアブルズ社

バイオロジーク社

ADM

デュポン

ノバモント

バイオテック

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のバイオポリマー市場を製品、用途、最終用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

バイオPE

バイオPET

PLA

PHA

生分解性プラスチック

その他の製品

用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

フィルム

ボトル

繊維

種子コーティング

自動車部品

医療用インプラント

その他の用途

最終用途の見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

包装

消費財

自動車

繊維

農業

その他の最終用途

地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場形成とデータの可視化

1.6 データの検証と公表

1.6.1 調査範囲と前提条件

1.6.2 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 バイオポリマー 市場変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 世界のポリマー市場の展望

3.2 産業バリューチェーン分析

3.2.1 製造/技術動向

3.2.2 販売チャネル分析

3.2.3 潜在的エンドユーザー一覧

3.3 価格動向分析、2018年~2030年(USD/kg)

3.3.1.1 バイオポリマーの価格に影響を与える要因

3.4 政策・規制の枠組み(規格とコンプライアンス、承認、政策)

3.5 市場ダイナミクス

3.5.1 市場促進要因分析

3.5.2 市場抑制要因分析

3.5.3 市場の課題分析

3.5.4 市場機会分析

3.6 業界分析ツール

3.6.1 ポーター分析

3.6.2 マクロ経済分析-PESTLE分析

第4章 バイオポリマー市場 サプライヤーポートフォリオ分析

4.1 原材料サプライヤー一覧

4.2 原材料動向

4.3 ポートフォリオ分析/Kraljic Matric

4.4 エンゲージメントモデル

4.5 交渉戦略

4.6 ベストソーシングの実践

第5章 バイオポリマー市場 製品の推定と動向分析

5.1 形態別動向分析と市場シェア、2022年・2030年

5.1.1 バイオPE

5.1.2 バイオPET

5.1.3 PLA

5.1.4 PHA

5.1.5 生分解性プラスチック

5.1.6 その他の製品

第6章 バイオポリマー市場 用途別推定と動向分析

6.1 最終用途の動き分析と市場シェア、2022年・2030年

6.1.1 フィルム

6.1.2 ボトル

6.1.3 繊維

6.1.4 種子コーティング

6.1.5 自動車部品

6.1.6 医療用インプラント

6.1.7 その他の用途

第7章 バイオポリマー市場 用途別推定と動向分析

7.1 最終用途の動向分析と市場シェア、2022年・2030年

7.1.1 パッケージング

7.1.2 消費財

7.1.3 自動車

7.1.4 繊維

7.1.5 農業

7.1.7 その他の最終用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-160-8