市場概要

世界の医薬品市場規模は2022年に1兆4,820億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.12%で成長すると予測されている。医薬品業界は、慢性疾患の増加、老人人口の増加、世界的な政府機関による医療支出の増加、医薬品の購入しやすさを改善するための広範な取り組みなどの要因によって成長を目の当たりにしている。2022年5月に発表された記事によると、持続不可能な高い処方薬価格が消費者の適切なケアへのアクセスを危険にさらすため、米国当局は処方薬の手頃な価格を強調している。

2020年、米国は処方箋薬に約3,484億米ドルを費やし、国民一人当たり1,126米ドルに相当する。さらに、成人の62%が2021年に少なくとも1種類の処方箋薬を服用したと回答し、成人の29%、つまり10人に3人近くが、関連費用のために処方箋通りに薬を服用しないと回答した。その結果、議員たちは医薬品コストの引き下げに役立つ政策オプションを積極的に検討し、医薬品の購入しやすさと入手しやすさをさらに向上させることに注力している。

COVID-19パンデミックは、2020年の製薬業界の成長にいくつかの影響を与えた。パンデミックは生産と需要に直接的な影響を及ぼし、医薬品のサプライチェーンと輸送を変化させた。高血圧、糖尿病などの治療領域で成功した研究開発活動や臨床試験の実施量はこの期間に減少し、業界はその焦点を変え、呼吸器疾患、感染症、ワクチンの研究を優先させた。

しかし、COVID-19パンデミックは、製薬業界の成長に短期的な影響を与えた。製薬会社は、様々な戦略や計画を展開することで、パンデミック初期に見られたサプライチェーンや物流の不足から回復した。パンデミックは2020年末までにこの市場に有益な影響を及ぼし、医薬品とワクチンの売上高増加、研究開発投資の増加、市場の主要組織のパイプライン・ポートフォリオが増加した。

慢性疾患の罹患率の上昇と高齢化が医薬品需要を促進している。がんや糖尿病などの慢性疾患の罹患率の上昇に伴い、効果的な治療法に対する要求も高まっている。WHOの2021年4月の報告書によると、慢性疾患としても知られる非感染性疾患(NCDs)は、世界全体で約4,100万人の死亡の原因となっており、死亡者全体の71%を占めている。最もNCDが多いのは心血管疾患で、次いでがん、呼吸器疾患、糖尿病と続き、低・中所得国がNCDによる死亡者全体の77%を占めている。

さらに、国際糖尿病連合(IDF)の2021年12月の報告によると、20~79歳の成人の約5億3700万人が糖尿病を患っている。さらに、世界の糖尿病患者総数は2030年までに6億4300万人、2045年までに7億8300万人に増加すると予想されている。こうした数字を受け、一部の製薬会社は需要の増加に対応するため、製造施設を拡張している。その結果、慢性疾患の負担増が市場全体の成長を後押ししている。

しかし、製薬業界は徐々に、そして着実にいくつかの課題に直面している。脅威のひとつは、薬剤研究費の増加である。製薬会社は現在、研究開発(R&D)に年間2,120億米ドルを費やしていると推定され、この数字は2026年までに2,550億米ドルに上昇すると予測されている。しかし、この数字は医療用医薬品が市場に出回るよりも遅いペースで拡大している。これは、ファイザー、メルク・アンド・カンパニーなどの大手製薬会社が、顧客の需要に追いつくために生産高を増やす必要があり、コスト上昇に直面していることを意味する。

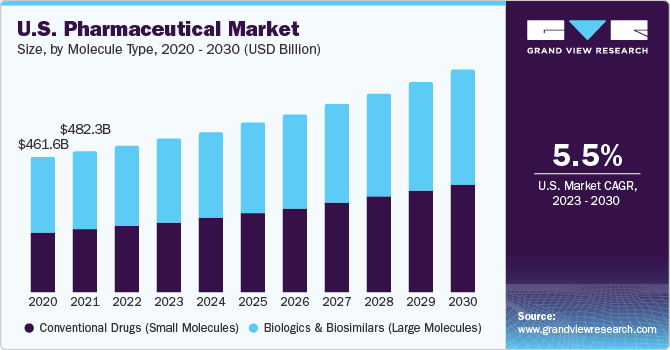

医薬品の市場は、分子の種類によって、生物製剤・バイオシミラー(高分子)と従来型医薬品(低分子)に区分される。従来型医薬品(低分子)が市場を支配し、2022年の売上高シェアは55.61%であった。従来型医薬品の優位性は、その確立された製造プロセス、予測可能な薬物動態、経口バイオアベイラビリティによるものである。

さらに、広範で実績のある臨床使用の歴史、多様な治療用途、ジェネリック医薬品との競合を可能にする特許切れも、広く採用される要因となっている。さらに、低分子は細胞膜への浸透性に優れていることが多く、細胞内経路を標的とすることができるため、医薬品開発パイプラインにおける地位がさらに強固なものとなっている。

2022年の売上高シェアは67.60%で、ブランドセグメントが医薬品市場を支配している。このセグメントの優位性は、慢性疾患の有病率の上昇、新規医薬品の研究開発と承認の増加、さまざまな症状を治療するための新規治療薬の開発ニーズの高まりに起因している。同市場で事業を展開する大手企業は、常に新規医薬品の導入に注力しており、同分野の成長をさらに後押ししている。

例えば、アストラゼネカは2023年6月、アラブ首長国連邦(UAE)の患者を対象に、がん治療の大幅な進歩を示す画期的ながん治療薬「IMJUDO」の発売を発表した。しかし、ブランド薬の特許切れとジェネリック医薬品の市場参入が、同分野の成長を阻害している。一方、ジェネリック医薬品は予測期間中に最も速い成長率を示すと予想されている。

ジェネリック医薬品分野の成長は、ANDA承認とジェネリック医薬品上市の増加によるものである。例えば、2021年にFDAは776件のジェネリック医薬品のANDAを承認または仮承認した。COVID-19の大流行により、抗生物質やその他の医薬品の需要が急増している。さらに、収益を拡大し市場での地位を拡大するため、大手企業は先願主義や先発市場主義といった手法だけでなく、特殊なジェネリック医薬品の開発にも注力している。2022年に米国で初めてジェネリック医薬品として承認された医薬品は約106品目である。

2022年の医薬品市場では、処方箋セグメントが87.23%と圧倒的な売上シェアを占めている。この優位性は、慢性疾患の治療に主に使用される新しい医薬品を開発するために、市場の主要企業が研究開発投資を増やしていることによるものである。このような疾患の有病率の上昇に伴い、満たされていない臨床ニーズや良好な治療結果に対する要望から、患者の需要が増加している。

このような慢性疾患の多くは患者集団に頻繁に観察され、推奨される複数の治療法を使用する必要がある。その結果、大手製薬会社は新製品の開発と最終的な承認のための臨床試験に取り組んでいる。さらに、入院率の上昇と処方率の増加は、医薬品市場全体の成長をさらに後押しする要因となっている。

OTC分野は、Rx医薬品の高コストがOTC医薬品へのシフトを引き起こし、OTC医薬品の承認が高まっていることも手伝って、最も速い成長が見込まれている。ブルームバーグによると、2022年7月、米国人は処方薬に1人当たり年間平均1,300米ドルを費やすと予想されている。米国では、2021年の新薬の平均発売価格は年間供給分で18万米ドルだった。処方薬価格の高騰は、OTC医薬品によるセルフメディケーションの需要に拍車をかけている。2021年8月に発表されたFrontiers Media S.A.の記事によると、OTC医薬品によるセルフメディケーションは世界的にますます広まりつつある。

疾患別では、市場は上位20の流行疾患に区分される。がんが市場全体を牽引し、2022年には17.07%のシェアを占めた。医薬品市場における同分野の優位性は、いくつかの重要な要因やトレンドに後押しされている。例えば、様々な形態の癌の世界的な罹患率の上昇により、革新的かつ効果的な治療法に対する需要が高まり、この分野への多額の投資や研究が推進されている。また、個別化医療と標的療法の進歩は、がん治療に革命をもたらし、より高い有効性と少ない副作用を提供している。

さらに、製薬企業と研究機関のコラボレーションにより、新規のがん治療薬の開発が加速している。最後に、画期的ながん治療薬に対する有利な規制経路と迅速な承認が、近年のこの分野の成長をさらに後押しし、医薬品市場における優位性を確固たるものにしている。

投与経路別に見ると、市場は経口、局所、非経口、吸入、その他の投与経路に区分される。経口投与経路は2022年の売上高シェア58.24%で市場を支配している。これは、経口薬は非侵襲的であるため利便性が高く、患者のコンプライアンスも高いため、服薬アドヒアランス率が高くなるなど、いくつかの主な要因によるものである。加えて、経口投与経路の馴染みやすさと確立された安全性プロファイルは、患者と医療従事者の両方がこのよく理解された薬物送達様式を好むため、その優位性をさらに高めている。

非経口投与経路は、予測期間中に最も速いCAGRで拡大する見込みである。非経口薬物送達における最近の進歩は、医薬品の状況を一変させた。例えば、生物学的療法の台頭は、複雑なタンパク質やペプチドの送達を可能にする高度な注射製剤の開発につながった。注目すべき例としては、がん治療や新規ワクチンに使用されるモノクローナル抗体が挙げられる。

2022年の医薬品市場では、錠剤が26.95%の最大シェアを占めている。錠剤は薬物投与に最も広く使用されている経口固形剤であり、これが莫大な生産量と売上高に寄与している。この製剤は、耐タンパー性、費用対効果、取り扱いや包装の容易さ、製造効率の高さなどさまざまな理由から、カプセル剤に比べて高い割合で採用されている。錠剤は、抗糖尿病薬、抗炎症薬、制酸薬、ビタミン剤、抗アレルギー薬など、幅広い専門分野での製造が最も簡単である。

スプレー剤は、予測期間中に急成長が見込まれる分野である。自動注射器とプレフィルドシリンジの承認数が増加していることが、同分野の拡大を後押ししている。皮下注射は近年、機器メーカー、医薬品開発者、患者の間で人気が高まっている。これらの注射は、自己投与、信頼性、正確性、プレフィルドシリンジでの一定用量、コンプライアンス、コンパクトな形状、患者の快適性の高さなど、さまざまな利点と使用の利便性を提供する。皮下注射の導入は、注射剤カテゴリーの拡大を後押しすると予想される。

最終市場別では、市場は病院、診療所、その他に区分される。病院セグメントは医薬品市場を支配し、2022年の売上高シェアは54.31%であった。この優位性は、高齢化、慢性疾患の増加、医療の進歩による医療需要の増大によって裏付けられている。病院は医療の中心的な役割を担っているため、医薬品の効率的な調達と流通が可能であり、病院がこの業界の有力な最終市場であることを裏付けている。

診療所は、予測期間中に最も速いCAGRで拡大すると推定される。この分野は、予防医療、早期診断、一般的な病気の管理において重要な役割を果たしている。例えば、診療所はしばしば医療を求める人々の最初の接点となり、タイムリーな介入を可能にし、病院の負担を軽減する。クリニックは、軽度の感染症や怪我から、糖尿病、高血圧、呼吸器疾患などの慢性疾患まで、様々な症状の治療に不可欠な役割を果たしている。

2022年の医薬品市場では、成人セグメントが65.0%の最大シェアを占めており、予測期間中も最も速い成長率で進むと予想される。15〜64歳の成人人口は世界人口の中で最大のシェアを占めており、処方箋医薬品の主要な消費者である。CDCによると、米国では約69.0%、カナダでは約65.5%(ほぼ10人に7人)の40〜79歳の人々が少なくとも1種類の処方薬を使用している。成人の間で最もよく使用されている薬剤は、脂質低下薬、ACE阻害薬、鎮痛薬、抗うつ薬などである。

小児・思春期セグメントは予測期間中に力強い成長が見込まれる。この成長は、小児人口を対象とした医薬品の承認数が増加しているためである。例えば、2023年6月、Pfizer Inc.はOPKO Health Inc.と共同で、小児患者の治療に使用されるヒト成長ホルモン薬NGENLAのFDA承認を取得した。2023年8月に処方可能となる予定である。呼吸器疾患、感染症、希少疾患など、小児における様々な疾患の有病率が上昇していることが、同分野の成長をさらに促進すると予想される。

北米は、2022年の医薬品市場において37.0%の最大シェアを占めており、予測期間を通じてシェアで優位な地位を維持すると予想される。高価値医薬品へのアクセス、医療に関する幅広い知識、1人当たりの医療費の高さ、GDPの高さなどが、この地域の市場成長に寄与している。さらに、同地域では既存および新興の製薬企業がさまざまな戦略的イニシアチブを展開していることも、同地域の成長を後押しする大きな要因となっている。

アジア太平洋地域は、予測期間中に最も速い成長を示すと推定される。同地域の医薬品市場の成長は、高齢者人口の増加と、新規治療薬の導入・開発のための研究率の上昇に起因している。この地域の人口動態は多様で、日本、韓国、台湾、シンガポール、オーストラリアが既存国として存在する一方、タイ、インドネシア、マレーシア、ベトナム、バングラデシュ、フィリピン、中国、インドが急成長経済国として存在している。

主要企業・市場シェア

製薬・医薬品開発業界の大手企業は、患者の転帰を向上させ、医療の有効性と効率を大幅に高めるため、常に既存技術の開発とアップグレードに注力している。例えば、2023年5月、ファイザー社は、軽度から中等度のCOVID-19患者の治療に使用されるパクスロビド(ニルマトルビル錠とリトナビル錠)のFDA承認を取得した。同社は2022年10月、がん治療薬と免疫炎症治療薬をそれぞれ2種類、ワクチン5種類を含む10種類の新製剤を202年に発売する計画を発表した。

サンドイッチパネルの主要企業

F. ホフマン・ラ・ロシュ社

ノバルティスAG

アッヴィ

ジョンソン・エンド・ジョンソンサービス社

メルク社

ファイザー

ブリストル・マイヤーズ スクイブ・カンパニー

サノフィ

GSK plc

武田薬品工業株式会社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の医薬品市場レポートを分子タイプ、製品、タイプ、疾患、投与経路、製剤、年齢層、最終市場、地域に基づいて区分しています:

医薬品分子タイプの展望(売上高、10億米ドル、2018年~2030年)

生物製剤とバイオシミラー(大型分子)

モノクローナル抗体

ワクチン

細胞・遺伝子治療

その他

従来型医薬品(低分子)

医薬品製品の展望(売上高、10億米ドル、2018年~2030年)

ブランド医薬品

ジェネリック医薬品

医薬品タイプの展望(売上高、10億米ドル、2018年~2030年)

処方薬

一般用医薬品

医薬品疾患の展望(売上高、10億米ドル、2018年~2030年)

心血管疾患

がん

糖尿病

感染症

神経疾患

呼吸器疾患

自己免疫疾患

精神疾患

消化器疾患

女性の健康

遺伝性疾患および希少遺伝性疾患

皮膚疾患

肥満症

腎臓疾患

肝臓疾患

血液疾患

眼疾患

不妊症

内分泌疾患

アレルギー

その他

医薬品投与経路の展望(売上高、10億米ドル、2018年~2030年)

経口剤

局所

非経口剤

静脈内

筋肉内

吸入

その他

医薬品製剤の展望(売上高、10億米ドル、2018~2030年)

錠剤

カプセル剤

注射剤

スプレー

懸濁液

粉末剤

その他の製剤

医薬品年齢層の展望(売上高、10億米ドル、2018年~2030年)

小児・思春期

成人

老人

医薬品最終市場の展望(売上高、10億米ドル、2018年~2030年)

病院

診療所

その他

医薬品の地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 医薬品市場 医薬品市場 方法論と範囲

1.1. 市場区分と範囲

1.1.1. セグメントの定義

1.2. 地域範囲

1.3. 推定と予測スケジュール

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目標-2

1.4.3. 目的 – 3

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 二次情報源のリスト

1.11. 略語リスト

第2章 医薬品市場 医薬品市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 医薬品市場 医薬品市場の変数、トレンド、スコープ

3.1. 市場の細分化と範囲

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 政府による医療支出の増加

3.2.1.2. 一人当たり所得の増加による値ごろ感の向上

3.2.1.3. 国民の医療に対する意識の向上

3.2.1.4. 革新的で最新の医薬品へのアクセスの増加

3.2.1.5. 慢性疾患の有病率上昇につながる人口動態とライフスタイルの変化

3.2.1.6. 慢性疾患と老年人口の増加

3.2.2. 市場阻害要因分析

3.2.2.1. COVID-19のパンデミック

3.2.2.2. ジェネリック医薬品やバイオシミラー医薬品との競争激化

3.2.2.3. 保険適用外の医薬品に対する顧客の価格感応度の高まり

3.2.2.4. 市場参入障壁の増大と製薬会社の研究開発生産性の低下

3.3. ポーターのファイブフォース分析

3.4. PESTLE分析

第4章. 医薬品市場 分子タイプの展望 推計とトレンド分析

4.1. 分子タイプの展望: 動向分析

4.2. 生物製剤とバイオシミラー(大型分子)

4.2.1. 生物製剤&バイオシミラー市場の推定と予測、2018〜2030年(10億米ドル)

4.2.1.1 モノクローナル抗体

4.2.1.2 モノクローナル抗体市場の推定と予測、2018〜2030年(10億米ドル)

4.2.2.3 ワクチン

4.2.2.4 ワクチン市場の推定と予測、2018〜2030年(10億米ドル)

4.2.3.5 細胞・遺伝子治療薬

4.2.3.6 細胞・遺伝子治療市場の推定と予測、2018〜2030年(10億米ドル)

4.2.4.7 その他

4.2.4.8 その他市場の推定と予測、2018年〜2030年(10億米ドル)

4.3. 従来型医薬品(低分子医薬品)

4.3.1. 従来型医薬品の市場推定と予測、2018年〜2030年(10億米ドル)

第5章 医薬品市場 医薬品市場 製品の推定と動向分析

5.1. 医薬品市場 製品動向分析

5.2. ブランド

5.2.1. ブランド製品市場の収益予測および予測、2018年~2030年(10億米ドル)

5.3. ジェネリック

5.3.1. ジェネリック医薬品市場の売上高推計と予測、2018年~2030年(10億米ドル)

第6章. 医薬品市場 タイプ別推定と動向分析

6.1. 医薬品市場 タイプ別動向分析

6.2. 処方薬

6.2.1. 処方薬市場の売上高推計と予測、2018年~2030年(億米ドル)

6.3. 一般用医薬品

6.3.1. OTC市場の売上高推計と予測、2018年~2030年(10億米ドル)

第7章. 医薬品市場 疾患別展望の推定と動向分析

7.1. 医薬品市場 疾患の展望動向分析

7.2. 心血管疾患

7.2.1. 心血管疾患市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.3. 癌

7.3.1. がん市場の収益予測および予測、2018年〜2030年(USD Billion)

7.4. 糖尿病

7.4.1. 糖尿病市場の収益予測および予測、2018年~2030年(10億米ドル)

7.5. 感染症

7.5.1. 感染症市場の収益予測および予測、2018年〜2030年(USD Billion)

7.6. 神経疾患

7.6.1. 神経疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.7. 呼吸器疾患

7.7.1. 呼吸器疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.8. 自己免疫疾患

7.8.1. 自己免疫疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.9. 精神疾患

7.9.1. メンタルヘルス疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.10. 胃腸障害

7.10.1. 胃腸障害市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.11. 女性の健康疾患

7.11.1. 女性の健康疾患市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.12. 遺伝性疾患および希少遺伝性疾患

7.12.1. 遺伝性疾患および希少遺伝性疾患市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.13. 皮膚疾患

7.13.1. 皮膚疾患市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.14. 肥満症

7.14.1. 肥満症市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.15. 腎疾患

7.15.1. 腎疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.17. 肝疾患

7.17.1. 肝疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.17. 血液疾患

7.17.1. 血液疾患市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.18. 眼疾患

7.18.1. 目の疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.19. 不妊症

7.19.1. 不妊症の状態市場の収益予測および予測、2018年〜2030年(USD Billion)

7.20. 内分泌疾患

7.20.1. 内分泌疾患市場の収益予測および予測、2018年〜2030年(USD Billion)

7.21. アレルギー

7.21.1. アレルギー市場の収益予測および予測、2018年〜2030年(USD Billion)

7.22. その他

7.22.1. その他市場の収益予測および予測、2018年〜2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-159-7