市場概要

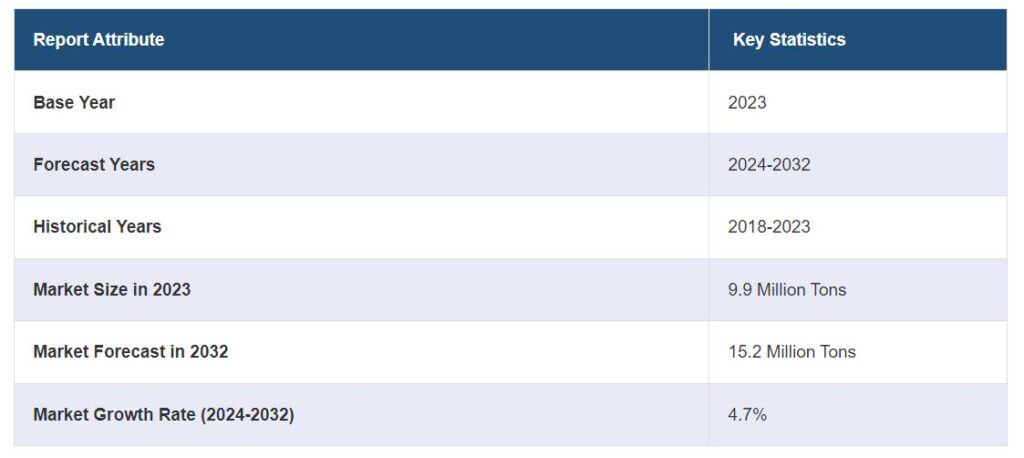

世界のアニリン市場規模は2023年に990万トンに達しました。IMARC Groupは、2024年から2032年にかけての成長率(CAGR)は4.7%で、2032年には1,520万トンに達すると予測しています。特にタイヤ産業におけるゴム製品需要の高まり、合成ゴムなどの持続可能で再生可能なゴム源に対する奨励の高まり、環境問題への関心の高まりなどが、市場成長を促進する主な要因のひとつです。

アニリンは、様々な工業用途や科学用途で重要な意味を持つ基本的な有機化合物です。化学式 C6H5NH2 で表される芳香族アミンで、ベンゼン環にアミノ基が1つ結合しているのが特徴。無色で、わずかにかび臭い独特のにおいがあります。染料、医薬品、ゴム加工用化学品など、数多くの貴重な化学品の前駆体として機能します。さらに、染料の生産におけるその役割は繊維産業に革命をもたらし、鮮やかで長持ちする色の創造を可能にしました。医薬品分野での存在感は、鎮痛剤や抗生物質などの医薬品の合成において明らかです。さらに、アニリンの多用途性と多様な分野における不可欠な役割は、産業上および科学上重要な化合物としての意義を強調しています。

世界のアニリン市場

ゴム製品、特にタイヤ産業における世界的な需要は、アニリン市場の成長を促進する重要な要因です。さらに、合成ゴムのような持続可能で再生可能なゴム資源を求める動きは、アニリンを含む化学促進剤の重要性を浮き彫りにしています。このような奨励は、環境問題や持続可能性への取り組みに合致しているため、アニリンは最新のゴム製造工程に適した選択肢となっています。これに伴い、消費者の嗜好はますます鮮やかな色と長持ちする素材に傾いており、アニリンベースの染料市場は拡大しています。さらに、繊維技術の進歩により、新しいタイプの布地に適合する染料が必要とされ、汎用性が高く高品質なアニリンベースの製品に対する需要がさらに高まっています。これとは別に、電子産業と半導体産業もアニリン需要の増加に貢献しています。特定のアニリンベースの化合物は、発光ダイオード(LED)や液晶ディスプレイ(LCD)、その他の電子部品を製造するための前駆体として機能します。コンシューマーエレクトロニクスがより高度化し、ユビキタス化するにつれて、アニリンのような特殊材料のニーズは増加傾向にあると思われます。

アニリン市場の動向/促進要因:

医薬品分野における需要の増加

アニリン業界の重要な市場促進要因の1つは、医薬品分野での需要の増加です。アニリンは、鎮痛剤、解熱剤、スルホンアミドなど、さまざまな医薬化合物の合成において重要な原料として機能します。さらに、現在進行中の医薬品化学の研究により、アニリン誘導体の新たな用途が明らかになることも多く、医薬品開発における重要性が高まっています。例えば、ある種のアニリン誘導体は抗マラリア薬や抗ウイルス薬への応用が期待されています。COVID-19のパンデミックは、世界的な研究開発活動をさらに加速させ、製薬業界にスポットライトを当て、ひいては主要原材料の需要を増加させました。したがって、製薬産業が拡大し続けるにつれて、アニリンの需要も並行して増加し、当面の市場地位が確固たるものになると予想するのが妥当です。

自動車産業の拡大

自動車産業は、アニリンのもう一つの重要な市場ドライバーであり、特にポリウレタンフォームの重要な成分であるメチレンジフェニルジイソシアネート(MDI)の生産における役割を通じて、アニリンのもう一つの重要な市場ドライバーとなっています。これらの発泡体は、シート、ダッシュボード、断熱材として自動車の内装に広く使用されています。世界的な自動車生産台数の増加が予想される中、アニリン市場は大きな恩恵を受けるでしょう。さらに、電気自動車(EV)の台頭により、電気部品やバッテリーの絶縁など、アニリンベースの材料が適用できる新たな分野が生まれています。より持続可能で低燃費の自動車へのシフトは、これらの特殊材料への安定した需要を確保し、アニリン市場にプラスの影響を与えます。したがって、自動車産業が革新と拡大を続ければ、アニリンの需要もそれに追随し、メーカーやサプライヤーに安定した市場を提供することになるでしょう。

建設とインフラの成長

建設・インフラ部門の成長も、アニリンにとって極めて重要な市場ドライバーです。MDIを含むアニリンベースの製品は、近代的な建設で使用される断熱材やシーリング材の生産に不可欠です。このような建設活動には、優れた性能、持続可能性、安全性を備えた材料が必要であり、アニリンはその条件にぴったり当てはまります。また、エネルギー効率の高い建物への応用は、世界的な持続可能性の目標に合致しており、建設業者や請負業者にとってますます魅力的な選択肢となっています。建設・インフラプロジェクトが特に発展途上国で増加し続ける中、アニリン市場は力強い成長が見込まれています。

アニリン業界のセグメンテーション

IMARC Groupは、アニリン市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルの予測を提供しています。当レポートでは、市場を技術、用途、最終用途産業に基づいて分類しています。

技術別内訳

アニリン市場

気相法

液相プロセス

当レポートでは、技術別に市場を詳細に分類・分析しています。これには気相プロセスと液相プロセスが含まれます。

気相プロセス技術の採用は、アニリン産業における重要な市場促進要因として浮上しています。従来の液相法は効果的ではあるものの、エネルギー消費量が多く、廃棄物も多い。気相法は、より効率的で環境に優しい代替手段を提供し、エネルギー投入量を減らしながら高い収率を可能にします。これにより、生産コストが削減され、世界的な持続可能性イニシアティブに合致するため、アニリンメーカーにとってますます魅力的な選択肢となっています。さらに、この技術では反応パラメーターをより正確に制御できるため、医薬品や高機能材料などの業界で要求される厳しい品質基準を満たす、より純度の高い最終製品が得られます。産業界がより持続可能で効率的な生産方法を求め続ける中、気相プロセス技術は大きな牽引力を獲得し、アニリン市場の成長をさらに促進するものと思われます。

一方、液相プロセス技術は、主にその確立された信頼性と拡張性により、アニリン産業において引き続き重要な市場牽引役となっています。この方法はよく理解されており、効率的な収率を達成するために長年にわたって最適化されてきたため、多くのメーカーにとって最適な選択肢となっています。この技術は、一貫性と操作性が重要な大規模生産に特に適しています。さらに、多くの化学プラントの既存のインフラと互換性があるため、技術を切り替えるための大規模な設備投資の必要性を減らすことができます。また、液相プロセスは、医薬品、自動車、建設など様々な産業における品質基準を満たすために不可欠な分離・精製工程を容易にします。その結果、液相技術の永続的な利点は、アニリン産業の安定した市場牽引役として、その関連性の継続を確実なものにしています。

用途別内訳

メチレンジフェニルジイソシアネート(MDI)

その他

市場シェアの大半を占めるメチレンジフェニルジイソシアネート(MDI)

本レポートでは、用途に基づく市場の詳細な分類と分析も行っています。これには、メチレンジフェニルジイソシアネート(MDI)とその他が含まれます。それによると、メチレンジフェニルジイソシアネート(MDI)が最大の市場シェアを占めています。

メチレンジフェニルジイソシアネート(MDI)の用途は、ポリウレタンフォームの生産において極めて重要な役割を果たすことから、アニリン産業の主要な市場牽引役となっています。これらの発泡体は、自動車、建築、家具など幅広い分野で幅広く使用されています。自動車産業では、MDIベースのポリウレタンはカーシート、ダッシュボード、断熱材に使用されており、世界の自動車市場が成長軌道にあるため、特に重要な役割を担っています。同様に、建設分野では、MDIはエネルギー効率の高い建物に貢献する断熱材の製造に不可欠です。持続可能性と省エネルギーへの注目が高まる中、このような断熱材の需要は増加し、MDIひいてはアニリン市場をさらに牽引すると予想されます。さらに、硬質発泡体から軟質発泡体まで、MDIベースの製品は汎用性が高いため、包装や消費財などの産業用途にも新たな道が開かれます。これらの分野が拡大を続け、技術的に高度な素材を採用するにつれて、MDIとアニリンのニーズは加速しています。

最終用途産業別内訳

絶縁

ゴム製品

消費財

輸送

包装

農業

その他

最も市場シェアが高いのは断熱材

本レポートでは、最終用途産業別に市場を詳細に分類・分析しています。これには、断熱材、ゴム製品、消費財、輸送、包装、農業、その他が含まれます。レポートによると、断熱材が最大の市場シェアを占めています。

断熱材の最終用途産業は、アニリン産業の強力な市場牽引役となっており、エネルギー効率の高い建設ソリューションに対する需要の増加が大きな要因となっています。アニリンは、ポリウレタン断熱フォームの重要な成分であるメチレンジフェニルジイソシアネート(MDI)の合成における主要な前駆体です。これらの発泡体は優れた耐熱性で知られ、住宅、商業ビル、工業ビルのエネルギー損失を最小限に抑えるのに役立っています。持続可能性に向けた世界的な推進力とカーボンフットプリントの削減の必要性を考えると、エネルギー効率の高い断熱材はますます不可欠になっています。これに伴い、世界中の規制機関も、より優れた断熱性を求めるより厳しい建築基準を導入しており、MDI、ひいてはアニリンの需要をさらに押し上げています。さらに、特に新興経済圏では、都市化と工業化のトレンドが進行しており、建設活動が活発化しています。このような新しい建築物は、近代的なエネルギー効率基準を満たすか、それを上回ることを目的としていることが多く、効果的な断熱材の需要を高めています。その結果、断熱材の最終用途産業は、アニリン市場の成長を引き続き促進すると思われます。

地域別内訳

アニリン市場

アジア太平洋

欧州

北米

中東・アフリカ

中南米

アジア太平洋地域が明確な優位性を示し、最大のアニリン市場シェアを獲得

この市場調査報告書は、アジア太平洋、欧州、北米、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。それによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、急速な工業化、都市化の進展、急成長する経済成長などの要因が重なり、アニリン産業の強力な市場牽引役として台頭しています。中国やインドなどの国々は、医薬品、自動車、繊維、建設などの製造部門の拡大により、最前線に位置しています。例えば中国は、特に断熱材や自動車用途のポリウレタン・フォームに広く使用されるメチレンジフェニル・ジイソシアネート(MDI)の合成に使用されるアニリンの最大消費国・生産国のひとつです。

さらに、アジア太平洋地域全体で持続可能性への関心が高まっていることも、アニリンベースの製品を含むエネルギー効率の高い材料やソリューションに対する需要の増加を引き起こしています。さらに、産業成長のための税制優遇措置や補助金など、有利な政府政策が市場拡大のための環境を整えています。また、同地域では化学合成や技術に対する研究開発投資が盛んに行われており、これがアニリン生産能力の成長をさらに刺激しています。さらに、新興国の生活水準と消費者需要の高まりにより、アニリンを主原料とする製品やソリューションが必要とされており、アジア太平洋地域におけるアニリンの持続的な市場成長が確実なものとなっています。

競争環境

主要企業は、この業界の需要に対応するため、さまざまな活動に積極的に取り組んでいます。アニリンは、染料、医薬品、ゴム促進剤、化学品など幅広い製品の生産に前駆体として使用される必須化学物質です。また、複数の企業が、生産プロセスの強化、製品品質の向上、持続可能な製造方法の探求のための研究開発に注力しています。さらに、規制基準を確実に遵守し、環境に優しい慣行を採用するための取り組みも行われています。さらに、主要企業は市場分析にも投資し、トレンドを見極め、顧客のニーズを予測し、この競争環境において戦略的に自らを位置づけています。継続的な技術革新と戦略的イニシアティブを通じて、アニリン市場の企業は業界リーダーとしての地位を維持し、市場全体の成長に貢献することを目指しています。

この調査レポートは、市場の競争環境について包括的な分析を提供しています。主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のような企業があります:

BASF社

バイエル マテリアルサイエンス

ボルソドケムMchz

ファーストケミカル株式会社

吉林コンネル化学工業有限公司

ヒンドゥスタン・オーガニックス・ケミカルズ・リミテッド

ハンツマンインターナショナル

三菱化学

三井化学

ナルマダ・ケマトゥール・ペトロケミカルズ・リミテッド

ペトロチャイナ 三井化学

サビック

エスピーケミカルズホールディングス

住友化学

住化バイエルウレタン株式会社

東ソー株式会社

東ソー株式会社

最近の動き

2023年6月、バイエル マテリアルサイエンスは2023年に投資家向け医薬品研究開発イベントを開催すると発表。バイエルの4つの治療領域(がん、循環器、神経・希少疾患、免疫)において、イノベーション・アプローチの詳細な分析を行います。

2022年8月、ハンツマンインターナショナルは、ハンツマンコーポレーションのテキスタイルエフェクト部門を買収することで合意に達しました。

2020年10月、三菱化学はゲレストの親会社であるゲレスト・インターミディエイト・ホールディングスの全株式を購入する拘束力のある契約を締結。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 プロパティ

4.3 主要産業動向

5 世界のアニリン市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 技術別市場構成

5.5 用途別市場構成

5.6 最終用途産業別市場構成比

5.7 地域別市場構成比

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱点

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 原材料サプライヤー

5.10.3 アニリン加工業者

5.10.4 流通業者および輸出業者

5.10.5 小売業者

5.10.6 エンドユーザー

5.11 ポーターのファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

5.12.1 価格指標

5.12.2 価格構造

5.12.3 マージン分析

6 技術別市場構成

6.1 気相プロセス

6.1.1 市場動向

6.1.2 市場予測

6.2 液相プロセス

6.2.1 市場動向

6.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1009