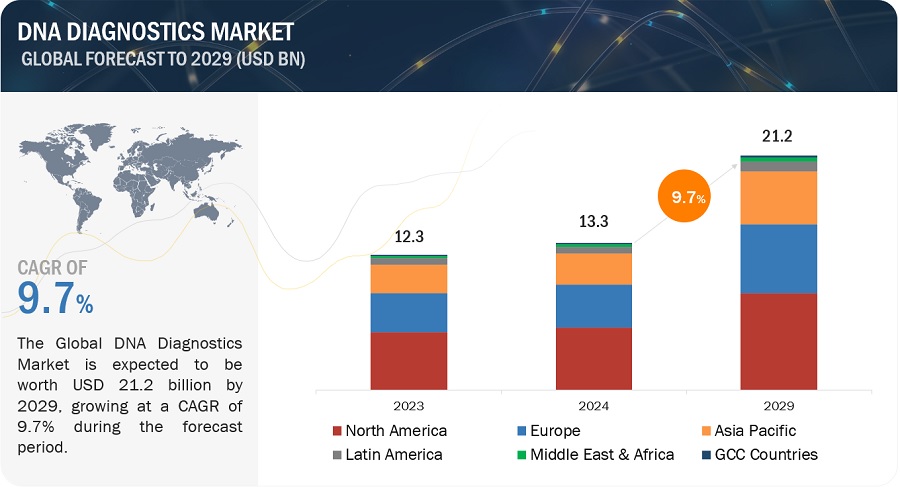

DNA診断の世界市場規模は、収益ベースで2024年に133億ドル相当と推定され、2024年から2029年までの年平均成長率は9.7%で、2029年には212億ドルに達する見通しである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買ダイナミクスの微妙な理解が含まれている。

同市場の成長は、主にDNA診断業界における技術向上と、発展途上国における個別化治療と早期疾病診断のニーズの高まりによってもたらされる。また、医療関連企業による投資の増加も市場の成長に大きく寄与している。

市場動向

推進要因: 研究開発への注目の高まりと医療関連企業による資金提供の増加

革新と開発を支援・促進する政府のイニシアティブ、制度、資金提供活動は、市場に成長機会をもたらす。こうした財政的インセンティブや支援制度により、企業/研究機関は研究開発、インフラ整備、先端診断技術の生産に投資することができる。資金へのアクセスを容易にすることで、メーカーはDNA診断の限界を押し広げることができ、疾病の検出、モニタリング、個別化医療における画期的なイノベーションにつながる。例えば

市場で事業を展開する大手企業の中には、研究開発に多額の投資を行っているところもある。例えば、2023年にはアボット社が27.4億米ドル、F.ホフマン・ラ・ロシュ社が22.0億米ドルを投資している。

抑制: DNA診断に伴う倫理的・プライバシー的懸念

新しい遺伝子検査が開発されるたびに、医学、公衆衛生、社会政策に重大な課題がもたらされる。これらの課題には、検査使用の適切な状況、実施方法、結果の応用の決定が含まれる。遺伝子検査を受けた後、個人はプライバシーの権利を有し、これには、保険者、雇用者、教育機関、雇用主、配偶者その他の家族、研究者、社会組織など、遺伝子情報を共有するかどうか、また誰と共有するかを自ら決定する能力を含む。

例えば、NGSデータ管理に携わる巨大ソフトウェア企業がゲノムデータを販売する可能性などである。また、NGSの応用分野である遺伝子組み換え生物の研究開発にも抵抗がある。これは、このような実験から生じる環境破壊の可能性、食物網へのリスク、病気やアレルギーの蔓延に関する問題、動物実験対象への汚染などによるものである。このような倫理的な問題は、DNA診断アプリケーションの成長を妨げる要因となっている。

好機: DNA診断におけるバイオインフォマティクスと人工知能の進歩

バイオインフォマティクスと人工知能(AI)の進歩はDNA診断に大きな影響を与え、より効率的で正確、かつ利用しやすい検査法をもたらしている。バイオインフォマティクスの主な用途は、大規模なDNA配列中の遺伝子の同定である。バイオインフォマティクスの登場以前は、染色体上の遺伝子の位置を特定するためには、DNAを単離し、試験管の中で研究するか(in vitro)、生物体内での遺伝子の挙動を研究する(in vivo)しか方法がなかった。バイオインフォマティクスは、コンピューターを使って配列データを解析することで、専門家が遺伝子の位置を推定することを可能にした(in silico)。がん患者の予後は早期発見によって向上するが、早期診断を受け入れるのは難しいかもしれない。大規模な遺伝子発現研究のためのDNAマイクロアレイやプロテオミクス研究の使用により技術は進化し、バイオインフォマティクス・ツールの使用は増加した。

しかし、AIと遺伝子工学は、バイオテクノロジーと個別化医療に新たな道を開いた。機械学習アルゴリズムは、大規模な遺伝子配列データセットを解析することができ、その結果、ターゲットから外れる可能性の高い結果を予測することで、より正確で効果的なゲノム編集技術の開発に役立てることができる。これはAIがCRISPR-Cas9のようなゲノム編集法を予測し、最適化するのに役立つ方法のひとつである。このような進歩はDNA診断の状況を一変させ、より正確でタイムリーな、個別化されたヘルスケアソリューションを可能にする。

課題:疾患検出・診断のための代替技術の導入

代替技術の導入は、市場の成長にとって挑戦的である。診断検査の大半は、血清学的検査、抗原検査、ポリメラーゼ連鎖反応(PCR)に分けられる。PCR検査は、身体の免疫反応や抗体の存在ではなく、抗原の存在を直接検出する。PCR検査は非常に手間がかかり、サンプリングから分析までの間にエラーが発生する可能性のある段階がいくつかあります。PCR法では結果が出るまでに数日から1週間以上かかることもある。抗体検査は、免疫系が産生する抗体の数も検出する。抗原や抗体はRNAよりもかなり安定しているため、輸送や保管中に破壊されにくく、偽陰性の可能性が低くなります。

また、抗原や抗体は喀痰や血液サンプル中により均一に存在するため、検査精度が向上します。PCR検査は感染の確認により有用であるが、抗原検査は通常、DNA検査よりも早く活動性ウイルス感染を診断する。

このように、代替技術の導入は市場の成長にとって挑戦的である可能性がある。

製品別では、DNA診断薬業界の試薬・キット分野が予測期間中に最も高いCAGRを記録すると予測されている。

DNA診断市場は、試薬&キット、機器、サービス&ソフトウェアに区分される。DNA診断検査は、疾病の流行と迅速かつ正確な診断への需要増加により、着実に増加している。この検査数の増加に対応するためには、試薬・キットが不可欠であり、この分野の継続的な需要を保証している。

アプリケーション別では、DNA診断業界の腫瘍検査分野が予測期間中に最も高いCAGRを記録すると予測されている。

アプリケーション別に見ると、DNA診断市場は感染症診断、腫瘍検査、出生前診断、着床前診断、筋原性疾患、その他のアプリケーションに区分される。腫瘍検査分野は、予測期間中に最も高いCAGRを記録すると予想されている。癌検査分野の成長は、癌の有病率の上昇と個別化医療への注目の高まりに起因している。

技術別では、DNA診断業界のシーケンス技術分野が予測期間中に最も高いCAGRを記録すると予測されている。

技術別に見ると、DNA診断市場はポリメラーゼ連鎖反応(PCR)、マイクロアレイ、in situハイブリダイゼーション、シーケンス技術、質量分析、その他の技術に区分される。シークエンシング技術セグメントは予測期間中、市場で最も高いCAGRを記録すると予測されている。これは、感染症の有病率の上昇、新しい病原体の出現、シーケンス技術のコストメリットなどの要因によるものと考えられます。

検体別では、血液、血清、血漿検体が2023年のDNA診断業界で最大の市場シェアを占め、予測期間中のCAGRも最も高くなると予測されている。

検体別に見ると、DNA診断市場は血液、血清、血漿、尿、その他の検体に区分される。血液、血清、血漿検体は2023年の市場占有率が最も高く、予測期間中のCAGRも最も高いと予測される。高いシェアは、血液がDNA診断法のために最も頻繁に採取される検体であり、感染症、癌、遺伝子疾患、その他の疾患を含む様々な医学的問題に関する情報を提供するため、一般的な健康診断に好まれるためである。

エンドユーザー別では、診断ラボが2023年にDNA診断業界で最大の市場シェアを占め、予測期間中のCAGRも最も高くなると予測されている。

エンドユーザー別に見ると、DNA診断市場は病院・診療所、診断研究所、その他のエンドユーザーに区分される。2023年の市場シェアは診断ラボが最も高く、予測期間中のCAGRは最も高くなると予測されている。検査室管理に関連する経費や技術的困難を節約するために、病院は診断検査を診断検査室にアウトソーシングする傾向が強まっている。このアプローチは多くの病院や診療所に受け入れられており、この業界の成長を後押ししている。

2023年、DNA診断業界では北米が地域別で最大のシェアを占め、次いで欧州が続く

世界のDNA診断市場は、北米、欧州、アジア太平洋、中東・アフリカ、中南米、GCCの6つの主要地域に区分される。2023年には北米が最大シェアを占めた。北米市場の成長は、主に医療費の増加と技術的に進歩した医療インフラによってもたらされている。また、慢性疾患や感染症の増加もこの地域の市場成長に寄与している。

主要企業

この市場の主なプレーヤーは、Illumina, Inc.(米国)、Danaher Corporation(米国)、F. Hoffmann-La Roche Ltd. (スイス)、BIOMÉRIRI, Inc. (スイス)、BIOMÉRIEUX社(フランス)、Hologic社(米国)、QIAGEN社(ドイツ)、Thermo Fisher Scientific社(米国)、Abbott Laboratories社(米国)、Siemens Healthineers AG社(ドイツ)、Myriad Genetics社(米国)、Revvity社(米国)である。これらの企業が市場をリードしているのは、包括的な製品ポートフォリオとグローバルな事業展開によるものである。これらの有力企業は、強力な研究開発予算、強力なマーケティング・流通網、確立されたブランド認知度など、いくつかの強みを有している。

地域別

北米

欧州

アジア太平洋

ラテンアメリカ

中東・アフリカ

GCC諸国

製品別

試薬&キット

装置

サービス&ソフトウェア

技術別

ポリメラーゼ連鎖反応(PCR)

マイクロアレイ

インサイチュ・ハイブリダイゼーション

シーケンシング

質量分析

その他の技術

検体別

血液、血清、血漿

尿

その他の検体

アプリケーション別

感染症診断

腫瘍学検査

筋原性疾患

出生前

着床前診断

その他のアプリケーション

エンドユーザー別

診断研究所

病院・クリニック

その他のエンドユーザー

2024年3月、F. Hoffmann-La Roche Ltd. (スイス)がcobasマラリア検査を発売した。(スイス)がコバスマラリア検査を発売した。cobas Malaria検査はcobas 6800/8800システムでの使用が米国食品医薬品局(FDA)から承認された。

2023年11月、イルミナ・インク(米国)はTruSight Oncology 500 ctDNA v2というアッセイを発売した。 このアッセイは、組織検査ができない場合や組織ベースの検査を補完するために、血液から循環腫瘍DNA(ctDNA)の非侵襲的包括的ゲノムプロファイリング(CGP)を可能にする。

2023年12月、F.(スイス)と提携し、低・中所得国における重要な診断インフラの強化を支援する。

【目次】

1 はじめに (ページ – 43)

1.1 調査目的

1.2 市場の定義

1.2.1 調査の包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 地域セグメンテーション

1.3.3 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 景気後退の影響

2 調査方法(ページ数 – 47)

2.1 調査データ

図1 DNA診断薬市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源

2.1.2.2 一次ソースからの主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 一次インタビューの内訳

図2 一次インタビューの内訳 供給側と需要側の参加者

図3 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益推定アプローチ

図4 DNA診断薬産業: 収益シェア分析

図 5 CAGR予測: サプライサイド分析

2.2.2 トップダウンアプローチ

図6 市場:トップダウンアプローチ

2.3 市場の内訳とデータ三角測量

図7 データ三角測量の方法

2.4 市場シェア分析

2.5 調査の前提

2.6 成長率の仮定

2.7 調査の限界

2.7.1 方法論に関する限界

2.7.2 範囲に関する限界

2.8 リスク評価

表1 リスク評価

2.9 景気後退が市場に与える影響

3 EXECUTIVE SUMMARY(ページ数 – 60)

図8 DNA診断薬市場、オファリング別、2024年対2029年(百万米ドル)

図9 DNA診断産業:技術別、2024年対2029年(百万米ドル)

図10 検体別市場:2024年対2029年(百万米ドル)

図11 アプリケーション別市場:2024年対2029年(百万米ドル)

図12 エンドユーザー別市場:2024年対2029年(百万米ドル)

図13 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 65)

4.1 DNA診断市場の概要

図14 慢性疾患、遺伝性疾患、感染症の蔓延が市場を牽引

4.2 アジア太平洋地域:DNA診断産業:技術別、国別(2023年)

図15 2023年にアジア太平洋市場で最も大きなシェアを占めたPCRセグメント

4.3 市場:地理的成長機会

図 16 中国は 2024 年から 2029 年にかけて市場で最も高い成長率を記録する

4.4 市場:地域ミックス(2024~2029年)

図 17 アジア太平洋地域が予測期間中に最も高い成長を遂げる

4.5 市場:先進国市場と発展途上国市場 発展途上市場

図 18 発展途上国市場は予測期間中に高い成長を記録する

5 市場概要(ページ数 – 69)

5.1 はじめに

5.2 市場ダイナミクス

図19 DNA診断市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 慢性疾患、感染症、遺伝性疾患の罹患率の上昇

図20 癌の発生率、地域別、2022年対2030年対2045年(百万人)

5.2.1.2 研究開発への注目の高まりとヘルスケア企業による資金調達の増加

5.2.1.3 発展途上国における疾患の早期診断と個別化医療に対する需要の高まり

5.2.1.4 DNA診断業界における技術進歩

5.2.2 阻害要因

5.2.2.1 診断企業にとって不利な償還シナリオ

5.2.2.2 DNA診断機器の高コスト

5.2.2.3 DNA診断に伴う倫理的・プライバシー的懸念

5.2.3 機会

5.2.3.1 医薬品開発プロセスにおけるコンパニオン診断の重要性の高まり

5.2.3.2 新興国におけるDNA診断企業の成長機会の増加

5.2.3.3 DNA診断におけるバイオインフォマティクスと人工知能の進歩

5.2.3.4 DTC遺伝子検査の拡大

5.2.4 課題

5.2.4.1 米国および欧州連合におけるIVDおよびDNA診断の規制状況の変化

5.2.4.2 主要市場における業務上の障壁とスキル不足

5.2.4.3 疾患検出・診断のための代替技術の導入

5.3 価格分析

5.3.1 価格分析(地域別

表2 DNA診断製品の平均販売価格(地域別)(2021~2023年

5.3.2 価格分析、製品別

表3 DNA診断薬の価格分析(2021~2023年

5.4 バリューチェーン分析

図21 DNA診断薬産業のバリューチェーン分析: 製造・組立段階における主な付加価値

5.5 サプライチェーン分析

図22 市場:サプライチェーン分析

5.6 エコシステム分析

図23 市場:エコシステム分析

5.6.1 市場:エコシステムにおける役割

5.7 ポーターの5つの力分析

表4 市場:ポーターの5つの力分析

図24 市場:ポーターの5つの力分析

5.7.1 新規参入の脅威

5.7.2 代替品の脅威

5.7.3 買い手の交渉力

5.7.4 供給者の交渉力

5.7.5 競合の激しさ

5.8 規制分析

5.8.1 北米

5.8.1.1 米国

5.8.1.2 カナダ

5.8.2 欧州

表5 欧州: 機器の分類

5.8.3 アジア太平洋

5.8.3.1 中国

5.8.3.2 日本

表6 日本:登録プロセスの時間、コスト、複雑さ

5.8.3.3 インド

5.8.4 ラテンアメリカ

5.8.4.1 ブラジル

5.8.4.2 メキシコ

5.8.5 中東

5.8.6 アフリカ

5.8.7 規制機関、政府機関、その他の組織のリスト

表7 北米:規制機関、政府機関、その他の組織のリスト

表8 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

表9 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表10 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表11 その他の地域:規制機関、政府機関、その他の組織のリスト

5.9 技術分析

5.9.1 主要技術

5.9.1.1 ポリメラーゼ連鎖反応

5.9.2 補完的技術

5.9.2.1 シークエンシング技術

5.9.2.2 DNAマイクロアレイ

5.9.3 隣接技術

5.9.3.1 等温核酸増幅技術

5.10 貿易分析

5.10.1 診断検査試薬の貿易分析

表12 診断・検査試薬の国別輸入データ(2018~2023年)(百万米ドル

表13 診断検査試薬の輸出データ(国別)、2018-2023年(百万米ドル

5.11 特許分析

図25 DNA診断薬の特許分析(2013年1月~2023年12月)

5.11.1 主要特許のリスト

5.12 2024-2025年の主要会議とイベント

表14 市場:2024~2025年の会議・イベント詳細リスト

5.13 杵柄分析

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.14.1 市場の収益シフト

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図26 DNA診断エンドユーザーの購買プロセスにおける関係者の影響

表15 DNA診断薬エンドユーザーの購買プロセスにおける関係者の影響(%)

5.15.2 購入基準

図27 DNA診断エンドユーザーの主な購買基準

表16 DNA診断エンドユーザーの主な購買基準

5.16 投資と資金調達のシナリオ

図28 市場:投資と資金調達のシナリオ

6 DNA DIAGNOSTICS市場:提供製品別(ページ数-103)

6.1 はじめに

表17 DNA診断薬産業、オファリング別、2022~2029年(百万米ドル)

表18 DNA診断製品の価格(2023年)

6.2 試薬・キット

6.2.1 診断用試薬の再購入が市場を牽引

表19 DNA診断試薬・キット市場、地域別、2022~2029年(百万米ドル)

表20 北米:DNA診断試薬・キット市場 国別 2022-2029年 (百万米ドル)

表21 欧州: DNA診断試薬・キット市場:国別、2022-2029年(百万米ドル)

表22 アジア太平洋地域:DNA診断試薬・キット市場:国別、2022年~2029年(百万米ドル)

表23 ラテンアメリカ:DNA診断試薬・キット市場:国別、2022-2029年(百万米ドル)

6.3 機器

6.3.1 より迅速で正確な検査結果に対するニーズの高まりが市場を押し上げる

表24 市場で入手可能な主な機器

表25 DNA診断機器市場、地域別、2022~2029年(百万米ドル)

表26 北米:DNA診断機器市場:国別、2022~2029年(百万米ドル)

表 27 欧州: DNA診断装置市場:国別、2022-2029年(百万米ドル)

表28 アジア太平洋地域:DNA診断装置市場:国別、2022年~2029年(百万米ドル)

表29 ラテンアメリカ:DNA診断装置市場:国別、2022~2029年(百万米ドル)

6.4 サービスとソフトウェア

6.4.1 先端機器の普及が成長を牽引

表30 DNA診断サービス&ソフトウェア市場:地域別、2022~2029年(百万米ドル)

表31 北米:DNA診断サービス&ソフトウェア市場 国別 2022-2029年 (百万米ドル)

表 32 欧州: DNA診断サービス&ソフトウェア市場 国別 2022-2029年 (百万米ドル)

表33 アジア太平洋地域:DNA診断サービス&ソフトウェア市場:国別、2022年~2029年(百万米ドル)

表34 ラテンアメリカ:DNA診断サービス&ソフトウェア市場:国別、2022年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9069