市場概要

ヘルスケアにおけるeConsentの世界市場規模は、2023年に4億3,215万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)11.3%で成長すると予測されている。インフォームド・コンセントのプロセスを変革し、患者の理解度を向上させたモバイル技術の進歩も手伝って、臨床試験におけるeConsentの採用が増加しており、予測期間中、医療業界におけるeConsent市場の成長を促進すると予想される。例えば、Signant Health社が発表した「14 Drivers of eConsent Adoption in Clinical Trials – Infographic」によると、大手製薬会社は臨床試験システムにeConsentを採用するために投資している。

前述の資料によると、上位10社の製薬会社の100%がeConsentイニシアチブを導入しており、上位25社の製薬会社の88%もeConsentを導入している。さらに、上位50社の製薬企業の66%が、予測期間中にeConsentプログラムに取り組んでいるか、開始を計画している。

COVID-19のパンデミックは、規制の柔軟性によってeConsentの導入を世界的に加速させ、世界のeConsent市場にプラスの影響を与えた。欧州では eConsent の導入が大きく進展し、規制当局が複数の地域で積極的に勧告や文書作成を行った。例えば、メディデータ・ソリューションズ社のホワイトペーパー「臨床研究における電子インフォームド・コンセント」は、パンデミックにより、感染リスクを軽減しながら治験の継続を可能にするeConsentなどの技術がより柔軟に受け入れられるようになったと述べています。

さらに、eConsentと他のeClinicalソリューションとの統合によるプロセスの合理化と照合の削減を重視する医療業界の動きや、戦略的買収・提携案件の急増が市場成長の原動力となっている。例えば、2022年6月、uMotifと診療所は、クラス最高の電子インフォームド・コンセント(eConsent)と電子臨床転帰評価技術を提供する単一の統合ソリューションを提供するために提携し、ライフサイエンス業界において、患者や臨床研究コーディネーターが複数のシステム・アプリやプロトコールごとのセンサーをナビゲートする際に直面する課題に取り組んでいる。

さらに、eConsentはCOVID-19パンデミック時の代替手段として、特定の臨床試験ガイダンス文書で認められている。eConsentに関する規制の明確性が世界的に欠如していることは長年の課題であったが、進展が見られつつある。例えば、ICH GCP E6 (R3)の草案では、「参加者に情報を提供し、インフォームド・コンセントを得るために技術を使用する可能性」について言及している。しかし、欧州では規制が明確でないことや、eConsent文書への電子署名の受け入れなどの運用上の問題から、eConsentの採用はばらつきがある。

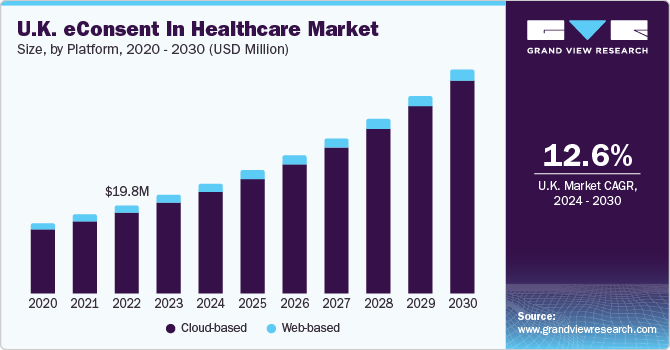

2023年には、クラウドベースのセグメントが92.6%の主要市場シェアを獲得した。同分野の成長の背景には、管理負担の軽減や施設・研究チームのコンプライアンス確保といった利点から、クラウドベースのプラットフォームの利用が増加していることが挙げられる。また、クラウドベースのeConsentは、最新のテクノロジーとマルチメディアを導入してプロセスを強化し、潜在的な臨床試験参加者にインタラクティブなインフォームド・コンセント体験を提供する。これにより、顧客価値を即座に高め、スケジュールを短縮し、試験予算を維持することができる。

さらに、クラウドベースのプラットフォームは、複数の患者登録施設がある診療所、遠隔監視の参加者、その他の大規模な無作為化試験の時間を節約します。また、中央リポジトリへのデータ集約をサポートし、臨床試験の期間を大幅に短縮します。例えば、2022年11月、YPrime, LLCはeConsentプラットフォームを発表した。このプラットフォームは、研究チームが複雑な患者情報を消化しやすい構成要素で提示し、理解と関与を向上させながら高度にナビゲートできるようにするものである。このプラットフォームは臨床試験プロセスを合理化し、患者の募集と維持を改善することが期待されている。

一方、ウェブベースのeConsentは、ウェブサイトまたはウェブベースのアプリケーションを通じて情報を取得することを基本としている。これにより、施設は紙のプロセスでは得られない情報を得ることができる。この同意にはオンラインでアクセスできるため、ユーザーはウェブサイト利用の一環としてアクセスし、オンライン体験を得ることができる。

2023年には、オンサイト・セグメントが83.9%以上の収益シェアを占め、市場を支配した。実地登録とは、参加者が診療所でeConsentプラットフォームを使用して直接同意書を提出することである。このセグメントの成長を牽引しているのは、臨床試験におけるeConsentの採用が増加していることと、生産性を高めるために技術的に高度なプラットフォームに対する需要が高まっていることである。さらに、eConsentは管理プロセスを簡素化し、施設訪問を最小限に抑える。オンサイト登録により、医療における疾患登録、臨床試験同意、バイオバンク登録でのeConsentの利用が増加している。これらの要因が、eConsentソリューションに対する市場需要の高まりに寄与している。

遠隔登録分野は、予測期間中に最も速いCAGRを記録すると予測されている。スクリーニングや臨床試験のための遠隔登録は、スタンドアロンのeConsentプラットフォームや統合されたeClinicalソリューションによって容易に行うことができる。さらに、リモート、従来型、またはハイブリッド試験のeConsent/re-consentをサポートする新しいプラットフォームソリューションの発売は、市場の成長をさらに後押しすると予想される。例えば、2021年4月、シグナントヘルス社はSmartSignals eConsentをリリースし、電子インフォームドコンセントの提供を拡大した。このサービスは、遠隔地、従来型、ハイブリッド型など、さまざまな臨床試験のグローバルな電子同意書/再同意書をサポートする。

一般的な同意書セグメントは、2023年に39.7%以上を占め、最大の売上シェアを占めた。これらの書式は、他の書式に比べてシンプルであるため、医療施設や臨床試験で広く採用されている。一般同意書は、過去の医療経験に関する詳細な情報を必要としないため、患者の記録を管理する負担が軽減される。一般的に、血液サンプルの採取、身体検査、輸液の投与など、大きなリスクを伴わない患者ケアのプロセスに使用される。

一方、特定の同意が必要な一般的同意拒否は、予測期間中に有利なCAGRを記録すると予測されている。このフォームは、同意書に記載された特定の状況を除き、自分の健康データへのアクセスを制限したい患者のために特別に作成される。例えば、患者はプライマリケア提供者が体液サンプルを診断サービスに送り、検査と結果報告に必要なデータのみを提供することを承認することができる。

2023年には、北米が39.2%で最大の市場シェアを占めた。同地域では、高い需要と患者の健康情報のデジタル化の進展により、医療におけるeConsentの広範な導入が成功している。先進的なeConsentソリューションの導入は、医療成果の向上と地域の臨床試験の支援に不可欠である。同市場はまた、遠隔データ収集のニーズの高まりや、COVID-19パンデミック時の政府の取り組みからも恩恵を受けている。米国とカナダにおける政府の支援は、eConsentプロセスの採用をさらに促進し、地域市場の成長に寄与している。

欧州市場は、医療規制、患者人口の増加、臨床試験の増加、COVID-19パンデミックの影響、電子インフォームド・コンセントを取り巻く規制など、さまざまな要因によって牽引されている。また、欧州のいくつかの国では、新しいアップデートや機能を導入することで、eConsentソリューションを導入している。2021年3月、EUCROF(European Contract Research Organisation Federation)は、電子署名に関する一般的なeIDAS規制には、臨床試験で電子署名を使用するための具体的なガイダンスが欠けていることを強調し、電子インフォームド・コンセントの導入に関するガイドを発表した。こうした動きは、欧州におけるeConsent市場の成長と発展に寄与している。

アジア太平洋地域のヘルスケアにおけるeConsentの需要は、疾病負担の増加、急速な経済発展、臨床試験におけるクラウドやウェブベースのプラットフォームを含むテクノロジーベースのソリューションの採用拡大により、複数の国で増加している。さらに、病院や診療所における研究や臨床試験に強い注目が集まっており、eConsentのようなデジタルソリューションのニーズが高まっています。一例として、上海精神衛生センター(SMHC)が実施する神経科学研究の電子インフォームド・コンセントを提供するために、2019年9月にシグナント・ヘルスが選ばれたことが挙げられる。さまざまな施設で数百人の患者が登録されたこの研究は、中国におけるシグナントのトライアル・コンセント・ソリューションの初期導入となった。これらの進展は、臨床試験プロセスおよび患者エンゲージメントを改善するためのアジア太平洋地域におけるeConsentソリューションの新たな要件と採用を浮き彫りにしています。

主要企業・市場シェア

ヘルスケアにおけるe-Consentの世界市場は競争が激しく、Veeva Systems、Wellbeing Software、Citadel Group、Catalyst EMR、Cloud BYZなどの有名企業が参入している。これらの企業は常に新製品を発表し、提携や協力関係を結び、臨床試験を実施し、その他関連する開発に取り組み、競争に勝ち残ろうとしている。

例えば、2020年10月、Veeva SystemsはVeeva Clinical Network上に構築された2つの新しいアプリケーション、Veeva Site ConnectとVeeva eConsentを発表した。Veeva Site Connectは、治験期間中、臨床研究施設と治験依頼施設間のペーパーレスな情報交換を促進します。Veeva eConsentにより、研究者は治験依頼者の透明性を確保しながら、審査委員会や患者との同意プロセスをデジタル化することができます。

例えば、2022年6月、uMotifとClinOneは、プロトコールごとに複数のシステム、アプリ、センサーを操作するのに苦労している患者と臨床研究コーディネーターが直面する課題に対処するための提携を発表した。これらの課題を克服するため、両社はライフサイエンス業界にクラス最高の電子臨床結果評価(eCOA)と電子インフォームド・コンセント(eConsent)技術を提供する単一の統合ソリューションを提供することを目指しています。

ヘルスケアにおけるeConsentの主要企業

Veeva Systems

ウェルビーイング・ソフトウェア、シタデル・グループ

フローレンス・ヘルスケア

コンセントリック・ヘルス社

5thPort, LLC

Cloudbyz

Calysta EMR

インターレースヘルス

Thieme Compliance GmbH

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Research社は、世界の医療におけるeConsent市場レポートをプラットフォーム、登録タイプ、フォームタイプ、地域に基づいて区分しています:

プラットフォームの展望(売上高、百万米ドル、2018年~2030年)

クラウドベース

ウェブベース

登録タイプの展望(売上高、百万米ドル、2018年 – 2030年)

オンサイト

遠隔地

フォームタイプの展望(収益、百万米ドル、2018~2030年)

一般的同意

特定の拒否を伴う一般的同意

特定の同意を伴う一般的な拒否

一般拒否

地域別展望(収入、百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.1.1 セグメントの範囲

1.1.2 地域範囲

1.1.3 推計と予測のタイムライン

1.2 調査方法

1.3 情報収集

1.3.1 購入したデータベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 コンセンサスベースの推定と予測

1.6.1.1 アプローチ 商品フローアプローチ

1.6.1.2 アプローチ 親市場分析

1.6.2 国レベルの前提

1.6.3 サブセグメントレベルの前提

1.7 市場調査手法

1.8 セカンダリーソース一覧

1.9 略語一覧

1.10 目的

1.10.1 目的1

1.10.2 目的2

1.10.3 目的3

1.10.4 目的4

第2章 エグゼクティブ・サマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット(プラットフォーム、エンロールメントタイプ、フォームタイプ)

2.3 競争環境スナップショット

第3章 ヘルスケアにおけるeConsent市場の変数、トレンド、スコープ

3.1 市場の系譜

3.1.1 親市場

3.2 市場ダイナミクス

3.2.1 市場促進要因分析

3.2.1.1 臨床試験におけるeConsent採用の増加

3.2.1.2 戦略的買収や提携案件の増加

3.2.1.3 eConsentと他の臨床試験ソリューションとの統合

3.2.2 市場阻害要因と課題分析

3.2.2.1 権限に関する懸念とその関連ソリューション

3.2.2.2 教育とコミュニケーションの欠如

3.2.2.3 無駄のないプロセスと業務の欠如

3.3 医療におけるeConsent : 市場分析ツール

3.3.1 産業分析 – ポーターの分析

3.3.2 PESTLE分析

3.4 規制の枠組み

第4章 医療におけるeConsent市場セグメント分析、プラットフォーム別、2018年〜2030年(百万米ドル)

4.1 定義と範囲

4.2 プラットフォーム市場シェア分析、2023年および2030年

4.3 セグメントダッシュボード

4.4 医療におけるeConsentの世界市場、プラットフォーム別、2018年〜2030年

4.5 市場規模・予測とトレンド分析、2018年〜2030年

4.5.1 クラウドベース

4.5.1.1 クラウドベースの市場規模推計・予測、2018年~2030年(百万米ドル)

4.5.2 ウェブベース

4.5.2.1 ウェブベース市場の予測および予測、2018年~2030年(USD Million)

第5章 医療におけるeConsent市場セグメント分析、登録タイプ別 2018年 – 2030年(USD Million)

5.1 定義と範囲

5.2 登録タイプ別市場シェア分析、2023年および2030年

5.3 セグメントダッシュボード

5.4 医療におけるeConsentの世界市場、登録タイプ別、2018年〜2030年

5.5 市場規模・予測とトレンド分析、2018年〜2030年

5.5.1 オンサイト

5.5.1.1 オンサイトの推定と予測、2018年〜2030年(百万米ドル)

5.5.2 遠隔地

5.5.2.1 遠隔地の推定と予測、2018年~2030年(百万米ドル)

第6章 ヘルスケアにおけるeConsent市場セグメント分析、フォームタイプ別 2018年 – 2030年 (百万米ドル)

6.1 定義と範囲

6.2 フォームタイプ別市場シェア分析、2023年〜2030年

6.3 セグメントダッシュボード

6.4 医療におけるeConsentの世界市場、フォームタイプ別、2018年〜2030年

6.5 市場規模・予測とトレンド分析、2018年〜2030年

6.5.1 一般的同意

6.5.1.1 一般的同意の推定と予測、2018年〜2030年(百万米ドル)

6.5.2 特定の拒否を伴う一般的同意

6.5.2.1 特定拒否を伴う一般的同意の推定と予測、2018年~2030年(百万米ドル

6.5.3 特定の同意を伴う一般的同意拒否

6.5.3.1 特定同意を伴う一般拒否の推定と予測、2018年~2030年(百万米ドル

6.5.4 一般的拒否

6.5.4.1 一般的拒否の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-078-5