市場概要

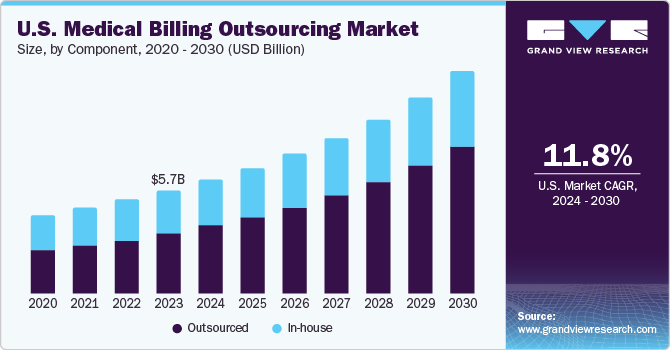

米国の医療費請求アウトソーシング市場規模は2023年に57億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)11.78%で成長すると予測されている。医療費請求には収益サイクル管理(RCM)が含まれ、医療IT事業の非常に重要かつ高度な構成要素となっている。医療サービスプロバイダーは、大量の請求と払い戻しを管理する上で数多くの課題に直面しており、その結果、大きな収益損失が発生している。このため、米国では医療費請求アウトソーシング・サービスの需要が高まっている。患者数の増加や、増え続ける記録や請求に対応する必要性から、医療従事者の負担が大きくなっている。このような状況に対抗するため、病院は医療請求業務をアウトソーシングしており、これが市場成長の原動力となっている。

例えば、2021年10月、救急・集中治療管理サービスの大手であるアメリカン・フィジシャン・パートナーズ(APP)は、R1 RCM Inc.との契約を2031年まで延長した。この提携は2019年に設立され、業務の合理化と業績の規模拡大のために延長された。

最終用途に基づくと、病院セグメントは2023年に47.0%と最大の収益シェアを占めた。病院は請求件数が多いため、アウトソーシングサービスの主要ユーザーである。病院の統合は、請求と償還手続きの複雑さをさらに増大させている。これが同分野の成長に拍車をかけている。ほとんどの病院や医療施設は、エラーを最小限に抑え、費用対効果の高いソリューションを見つけるためにRCMサービスにシフトしている。例えば、2021年12月、北東部を拠点とする消化器内科治療プロバイダーであるAllied Digestive Health社は、患者エンゲージメントサービスと医療請求のためにAthenahealth Inc.を選択した。

医師オフィスセグメントは、予測期間中に大幅な成長を目撃すると予測されている。より費用対効果の高い効率的なプロセスを構築するニーズの高まりと、規制当局によるコンプライアンスとリスク管理の重視の高まりが、このセグメントの成長を補完している。

米国の医療保険に関する規制は変化し続けているため、病院は最新の償還環境に対応するのに苦労している。新しい支払いモデルやRCMツールの専門知識が不足しているため、収益サイクル管理における現在の慣行は時代遅れになりつつある。業界の急速な変化に対応するためには、企業は拡大する知識ベースの更新を続ける必要があるが、これは時間と手間のかかるプロセスである。そのため、病院や医療機関はRCMサービスのアウトソーシングを検討すべきです。

米国では、病院はAffordable Medical Care Act(医療費適正化法)、Medicaid(メディケイド)、その他の医療・保険制度についてエンドツーエンドの知識を持つ企業にアウトソーシングしています。RCMの実践には、高度な技術力と訓練された専門知識が必要です。医療ITプラットフォームの導入が進んでいることも、市場の成長にプラスの影響を与えている。

売掛金管理や請求管理などの機能を備えた手間のかからない請求決済プロセスや、最新の医療コードに精通した専門のコーダーが利用できることが、診療所が請求業務のアウトソーシングを選択する主な理由である。しかし、米国では医療費請求に関連するデータ漏洩の脅威が高く、予測期間中の市場成長の妨げになると予想される。例えば、2022年11月、保健福祉省のウェブサイトは595件の情報漏えいを報告し、4000万人以上の個人に影響を与えた。

パンデミックは市場にプラスとマイナスの両方の影響を与えた。COVID-19請求や遠隔医療請求のための新しいICD、CPT(Current Procedural Terminology)、診断コードの導入は、医療請求サービスプロバイダーにとってより大きな課題となった。しかし、米国ではRCMの採用が増加している。AKASAが実施した調査によると、米国ではパンデミック時に75%近くの医療機関がRCMソリューションを導入した。

RCM市場は構成要素によって、インハウスとアウトソーシングに二分される。アウトソーシングセグメントは、2023年に57%を超える最大の収益シェアを占め、予測期間中に最も速い成長を記録すると予想されている。Journal of Medical Practice Management誌の2018年の調査によると、請求業務をアウトソーシングしている診療所は、自社で対応している診療所(それぞれ68%、72%)と比較して、初回提出時(80%)および30日以内(88%)に請求が支払われる割合が高かった。

医療請求業務をアウトソーシングすることで、コストを大幅に削減し、中小規模の診療所の財務管理を容易にすることができます。多くの病院や独立系医師は、医療費の削減、利益率の向上、患者と医師の関係改善のために、こうしたサービスのアウトソーシングを選択している。MGMA(Medical Group Management Association)の調査によると、2021年、自社で請求業務を行っていた診療所では、支払者から1ドルを回収するのに平均13.7%のコストがかかったのに対し、請求業務をアウトソーシングしていた診療所では5.4%と低いコストで済んだ。

さらに、医師がクレームの回収や請求書の管理などの事務処理に従事している場合、患者に最善の治療を提供することはできません。そのため、大病院は医療への集中度を高めるため、これらのサービスをアウトソーシングするようになった。

サービス別に見ると、市場はフロントエンド・サービス、ミドルエンド・サービス、バックエンド・サービスに区分される。フロントエンド・サービスは2023年の売上高シェア38%超で市場を支配している。このサービスには、スケジューリング、事前登録、登録、適格性確認、保険確認、事前承認が含まれる。フロントエンド・サービスを適切に管理することは、反復作業を減らし、より迅速なサービスで患者体験を向上させるために依然として重要である。そのため、これらのサービスのアウトソーシング需要は旺盛である。ミドルエンド・サービスは、新規参入企業の増加、医療従事者の意識の高まり、サービス導入の増加により、今後数年間で最大の成長が見込まれる。

非効率なクレーム管理によるクレーム否認件数の増加やフロントエンドサービス提供者の負担増は、バックエンドサービスの需要を促進するとみられる。バックエンド・サービスはフロントエンド・サービスの負担を最小限に抑える。例えば、RevCycle Intelligenceのアドバイザリーボードのレポートによると、請求拒否の約90%は防ぐことが可能であり、支払いのために修正することができるが、集中力の欠如により支払者に再提出されることはない。

主要企業・市場シェア

この市場に参入している企業は、提供サービスの合理化と、より高いコスト削減につながる分野の特定に注力している。その結果、より多くの医療従事者が収益管理プロセスをアウトソーシングし、より良い利益を得るようになるだろう。さらに、パートナーシップと買収は、地理的な範囲とサービス提供を拡大するために主要企業が行う主要なビジネス戦略である。

2023年2月、エクスペリアン・ヘルスはAIアドバンテージを発表した。これは医療保険請求の拒否という増大する問題に取り組むために特別に設計された製品である。この新システムは、人工知能とエクスペリアンのビッグデータソリューションの専門知識を活用し、ヘルスケア業界における保険金請求管理のためのシームレスで包括的なソリューションを提供する。

2022年1月、R1RCM Inc.はCloudmedの買収に関する正式契約を締結した。買収額は41億米ドルで、18カ月のロックアップ契約を結ぶ予定である。

米国の主要医療請求アウトソーシング企業

R1RCM Inc.

Veradigm LLC (Allscripts Healthcare, LLC)

オラクル(サーナー・コーポレーション)

イークリニカルワークス

カレオ社

マッケソン

クエスト・ダイアグノスティックス

プロマントラ社

AdvancedMD, Inc.

本レポートでは、2018年から2030年にかけての地域・国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向とビジネスチャンスの分析を提供しています。この調査についてGrand View Research社は、米国の医療費請求アウトソーシング市場レポートをコンポーネント、サービス、最終用途に基づいて区分しています:

コンポーネントの展望(売上高、百万米ドル、2018年〜2030年)

インハウス

アウトソーシング

サービス展望(売上高、百万米ドル、2018年~2030年)

フロントエンドサービス

ミドルエンド・サービス

バックエンド・サービス

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

医院

その他

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.3. 情報またはデータ分析

1.4. 市場形成と検証

1.5. モデルの詳細

1.6. 二次情報源のリスト

1.7. 略語リスト

1.8. 目的

第2章 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場動向と展望

3.4. 市場ドライバー分析

3.5. 市場阻害要因分析

3.6. 事業環境分析

3.6.1. PESTLE分析

3.6.2. ポーターのファイブフォース分析

3.7. COVID-19インパクト分析

第4章. 米国の医療請求アウトソーシング市場 構成要素の推定とトレンド分析

4.1. 米国の医療請求アウトソーシング市場 構成要素の動向分析と市場シェア

4.2. 米国の医療請求アウトソーシング市場 セグメントダッシュボード

4.3. インハウス

4.3.1. インハウス市場、2018年〜2030年(百万米ドル)

4.4. アウトソーシング

4.4.1. アウトソーシング市場、2018年~2030年(USD Million)

第5章. 米国の医療請求アウトソーシング市場 サービス推計と動向分析

5.1. 米国の医療請求アウトソーシング市場 サービス動向分析と市場シェア

5.2. 米国の医療請求アウトソーシング市場 セグメントダッシュボード

5.3. フロントエンドサービス

5.3.1. フロントエンドサービス市場、2018年〜2030年(USD Million)

5.4. ミドルエンドサービス

5.4.1. ミドルエンドサービス市場、2018年~2030年(USD Million)

5.5. バックエンドサービス

5.5.1. バックエンドサービス市場、2018年~2030年(USD Million)

第6章. 米国の医療請求アウトソーシング市場 エンドユースの推定と動向分析

6.1. 米国の医療請求アウトソーシング市場 エンドユーザー別動向分析と市場シェア

6.2. 米国の医療請求アウトソーシング市場 セグメントダッシュボード

6.3. 病院

6.3.1. 病院市場、2018年~2030年(百万米ドル)

6.4. 医師オフィス

6.4.1. 医院市場、2018年~2030年(百万米ドル)

6.5. その他

6.5.1. その他市場、2018年~2030年(百万米ドル)

第7章. 競争環境

7.1. 参入企業の概要

7.2. 財務パフォーマンス

7.3. 市場ポジション分析

7.4. 戦略マッピング

7.4.1. 事業拡大

7.4.2. 買収

7.4.3. 提携

7.4.4. 新製品の上市

7.4.5. パートナーシップ

7.4.6. その他

7.5. 参加者の概要

7.5.1. 株式会社アールワンRCM

7.5.1.1. 概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. ベラディグム・エルエルシー(オールスクリプツ・ヘルスケア・エルエルシー)

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. オラクル(サーナー・コーポレーション)

7.5.3.1. 概要

7.5.3.2. 財務パフォーマンス

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. マッケソン・コーポレーション

7.5.4.1. 概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. イークリニカルワークス

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. カレオ社

7.5.6.1. 概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. プロマントラ社

7.5.7.1. 概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. アドバンストMD社

7.5.8.1. 概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

7.5.9. クエスト・ダイアグノスティックス

7.5.9.1. 概要

7.5.9.2. 業績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-824-4