市場概要

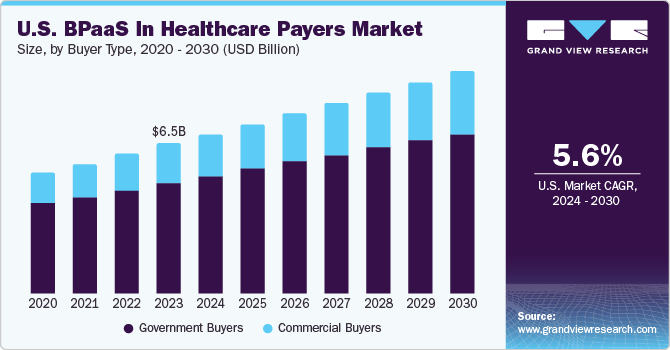

米国の医療費支払サービスにおけるBPaaSの市場規模は、2023年に65億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)5.62%で成長すると予測されている。米国は医療に3兆8,000億ドル以上を費やしており、これは他の主要な国際経済の約2倍に相当する。BPaaS(Business Process as a Service)契約は、支払者のビジネス・プロセス・アウトソーシング収益に大きく寄与しており、これが業界の成長を促進すると思われる。

米国の医療業界は規制が厳しい。医療費支払者は複雑な規制の網の目にさらされている。また、急速に変化する規制環境と会員からの要求の変化により、支払者の負担はさらに大きくなっている。加えて、医療費負担適正化法(Affordable Care Act)とメディケア・メディケイドセンター(Centers for Medicare and Medicaid)は、規制と支払い/払い戻しの慣行を確立しつつあり、ますます多くの会話を引き起こしている。このような圧力とマージン収縮の可能性により、支払者は利益ある成長と機敏性向上のための選択肢を評価する理想的な時期となっている。そのため、多くの医療費支払者は、計画管理やバックオフィス機能などをBPaaSモデルに切り替え、中核業務に集中するようになっている。

同市場は、COVID-19の流行、医療消費者主義の拡大、規制の変化、バリュー・ベース・ケアへのシフトなどの影響を受ける可能性が高い。こうした課題や利益率の低下により、医療提供者は患者体験を向上させるためにBPaaSのような異なるゲームプランを考えざるを得なくなっており、最終的にはBPaaSシステムの需要と受容の増加により収益成長を牽引している。

COVID-19の大流行は、医療費支払者が現在直面している財務、規制、テクノロジーの課題を大幅に増加させた。パンデミックは短期的には支払者のキャッシュフローを改善させたが、支払者が準備しなければならない業務や市場の大きな変化ももたらした。例えば、カイザー・ファミリー財団によると、メディケイドの加入者は2020年2月から2022年12月までに32.6%増加した。また、COVID-19の登録パターンの変化により、United Healthcare、Anthem、Centene、Oscar Healthなどの支払者がこの市場への関心を復活させた結果、市場は拡大すると予想される。

バリューチェーンプロセスに基づき、市場はクレーム管理、会員エンゲージメント、ケア管理、その他に区分される。ケアマネジメント分野は2023年に31%のシェアを占め、予測期間中もその地位を維持するとみられる。ケアマネジメントは、医療機関と患者の利益を最大化しながら、医療機能の効率を高める。ケアマネジメントは、患者と医療機関の双方にとってのメリットを最大化しながら、医療業務の効率を高める実証済みの方法である。”

その他のセグメントは予測期間中に最大のCAGRを記録すると予測されている。このセグメントには、製品開発、ネットワーク管理、リスク&コンプライアンスが含まれる。データから得られる洞察により、支払者はネットワークを強化し、患者と医療提供者により良いサービスを提供することが容易になる。さらに、保険業界におけるリスク&コンプライアンス・サービスは、付加価値を高め、テクノロジーを活用してより効果的な活動を行い、効率化を推進することを目指すようになっている。

ソリューションの範囲に基づいて、市場は従来型とベスト・オブ・ブリードに区分される。従来型BPaaS分野は、サービスコストの低さと顧客満足度の高さにより、2023年には75%以上の最大市場シェアを占めている。従来のビジネス・プロセス・アウトソーシング・モデルは、徐々にBPaaSモデルへと移行しつつある。BPaaSは総所有コスト(TCO)を重視するアプローチであり、ベンダーはより価値の高いビジネス成果を提供することが求められる。BPaaSは、共通の目標に焦点を当てた、より柔軟で協調的なビジネス・パートナーシップをもたらします。

予測期間中、最も速い成長率が見込まれるのはベスト・オブ・ブリードのセグメントである。ベスト・オブ・ブリード・テクノロジーは、患者情報のデータ・セキュリティを強化し、特定のサービス向けにツールを選択する選択肢を組織に提供する。ベスト・オブ・ブリードのBPaaSモデルは、技術プラットフォームのBPSパートナーエコシステムの利用可能性の拡大や、データセキュリティとコンプライアンス標準の進歩などの要因によって可能になる。

バイヤータイプ別では、政府系バイヤーセグメントが2023年の売上シェアの大半を占め、73%を超えた。政府系保険会社は、メディケイド管理情報システム(MMIS)のモジュール実装により、歴史的にBPaaSの主要バイヤーとなってきた。米国の各州は、MMISプラットフォームの設計、開発、実装、およびその使用と保守をサービス・プロバイダーに委託してきた。CMSがモジュール化を進めるにつれ、より多くの州が時代遅れのモノリシックなシステムを近代化し、as-a-serviceパラダイムに移行しつつある。

COVID-19パンデミックの発生により、MAはすでに増加しており、マネージド・メディケイドの登録はさらに増加した。MedicareAdvantagePlans.orgの調査によると、2021年にはメディケア受給者の45%がオリジナルのメディケアプランからMAプランに移行するという。さらに、21世紀治療法(21st Century Cures Act)により、MAプランのESRD患者の大幅な増加が予想される。商業バイヤーセグメントは、受益者に価値ベースのサービスを提供する商業保険プランに加入する人の増加により、予測期間中にかなりの成長を目撃すると予想される。

バイヤーの規模に基づくと、小規模バイヤーセグメントが予測期間を通じて市場を支配すると推定される。小規模保険会社は常にイノベーションの余地があり、小規模保険会社がニッチな成長機会を見出すのに役立つ。中堅医療保険プランの主なメリットは、会員中心のサービスを提供できることである。健康保険の加入と請求のプロセスが効率的であれば、どのような規模の支払者も成功することができる。

大口購入者セグメントは、プロセスの効率化を達成するための戦術的な管理プロセスを提供し、大幅なコスト削減を可能にすることができるため、予測期間中に最も速い成長を目撃すると予想される。BPaaSソリューションが成熟し、市場で成功するユースケースが増えるにつれて、長期的には採用の増加が予想される。

主要企業・市場シェア

各社は新製品を投入することで、競争が激化する市場での地位維持に向けた取り組みを強化している。例えば、コグニザントは、業界知識、ツール、クラウド、デジタルポートフォリオにより、米国の医療費支払機関向けサービスプロバイダー市場で圧倒的な地位を占めており、BPaaSソリューションをサポートするため、2020年にプラットフォームの研究開発に1億2,000万ドルを投資した。さらに、Legato Health Technologiesは2021年にサービスとしてのビジネスプロセス製品を導入し、ビジネスプロセスとテクノロジーサービスの現在のポートフォリオを強化し、あらゆる規模のヘルスプランの要件によりよく対応できるようにした。

さらに、この市場に主に関与し、強力なBPaaS製品を提供している企業は、収益シェアを維持し、米国での事業をサポートするために、プロバイダーとの提携を増やしている。このようなパートナーシップにより、パートナーは患者と医療システムの利益のために最先端のプログラム、ソリューション、イニシアチブを共同開発することができる。例えば、Genpactは、BPOの伝統、デジタルトランスフォーメーションのスキルの向上、ヘルスケア分野の深い領域理解から生まれた強力なBPaaSを支払者に提供している。

米国の主要な医療機関向けビジネス・プロセス・アズ・ア・サービス企業

アクセンチュア

コグニザント

HCLテクノロジーズ

IBM

インフォシスリミテッド

株式会社NTTデータ

オプティム

タタ・コンサルタンシー・サービス・リミテッド

UST

ウィプロ

EXL

ソフトシオン

ジェンパクト

チェンジ・ヘルスケア

ファーストソース

セレジェンス

ハイマーク・ヘルス

最近の動き

2021年1月、Genpactは米国事業を強化するため、データエンジニアリングとデータ主導のデジタルトランスフォーメーションのためのサービスを提供するカリフォルニアの小規模企業、Enqueroを買収した。

2022年11月、ハリファックスヘルスは、確定拠出年金加入者10,000人の日々の評価記録管理のためにBPAS(退職年金、ファンド管理、給付制度、集団投資信託のプロバイダー)を選択した。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Research社は、ソリューションカバレッジ、バイヤータイプ、バリューチェーンプロセス、バイヤーの規模に基づいて、米国の医療費支払機関におけるサービスとしてのビジネスプロセス市場レポートを細分化しています:

ソリューションカバレッジの展望(売上高、10億米ドル、2018年~2030年)

従来型BPaaS

エンドツーエンドの従来型BPaaS

プロセス特化型従来型BPaaS

ベスト・オブ・ブリード型BPaaS

エンド・ツー・エンドのベスト・オブ・ブリードBPaaS

プロセス特化型Bost-of-breed BPaaS

バイヤータイプの展望(売上高、10億米ドル、2018年~2030年)

政府バイヤー

メディケア・アドバンテージ

マネージド・メディケイド

商業バイヤー

個人医療プラン

医療保険プラン

バリューチェーンプロセスの展望(売上高, USD Billion, 2018 – 2030)

請求管理

会員エンゲージメント

ケアマネジメント

その他

バイヤー規模の展望(売上高、10億米ドル、2018年~2030年)

小規模バイヤー

中規模バイヤー

大規模バイヤー

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.1.1 セグメントの定義

1.1.1.1 ソリューションカバレッジ

1.1.1.2 バイヤーのタイプ

1.1.1.3 バリューチェーンプロセス

1.1.1.4 バイヤーの規模

1.2 調査方法

1.2.1 情報調達

1.2.1.1 購入データベース

1.2.1.2 GVRの社内データベース

1.2.1.3 二次情報源

1.2.1.4 一次調査

1.3 情報またはデータ分析

1.3.1 データ分析モデル

1.4 市場策定と検証

1.5 モデルの詳細

1.6 セカンダリーソースのリスト

1.7 略語のリスト

1.8 目的

1.8.1 目的 – 1

1.8.2 目的 – 2

1.8.3 目的 – 3

第2章 エグゼクティブ・サマリー

2.1 市場展望

2.2 セグメント・スナップショット

2.3 競合他社の状況

第3章 市場の変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 親市場の展望

3.1.2 関連/補助市場の展望

3.2 市場ダイナミクス

3.2.1 市場促進要因分析

3.2.1.1 規制の変化

3.2.1.2 医療コンシューマリズムの拡大

3.2.1.3 バリューベース医療へのシフト

3.2.2 市場阻害要因分析

3.2.2.1 データセキュリティに関するリスク懸念

3.2.2.2 高コスト

3.3 事業環境分析ツール

3.3.1 ポーターのファイブフォース分析

3.3.2 PESTLE分析

3.4 COVID-19が米国のヘルスケアペイヤー向けBPaaS(Business Process as a Service)市場に与える影響

3.5 規制の枠組み

第4章 医療費支払機関におけるビジネスプロセスサービス(BPaaS)の米国市場 ソリューションカバレッジ推計とトレンド分析

4.1 ヘルスケアペイヤーにおけるビジネスプロセスサービス(BPaaS)米国市場 ソリューションカバレッジタイプ移動分析、2023年・2030年

4.2 ヘルスケアペイヤーにおけるビジネスプロセスサービス(BPaaS)米国市場 ソリューションカバレッジセグメントダッシュボード

4.3 米国の医療費支払機関におけるBPaaS(Business Process as a Service)市場規模・予測・見通し:ソリューションカバレッジ別(10億ドル)

4.3.1 従来型BPaaS

4.3.1.1 従来型BPaaS市場、2018年~2030年(10億米ドル)

4.3.1.2 エンドツーエンドの従来型BPaaS

4.3.1.2.1 エンドツーエンドの従来型BPaaS市場、2018年~2030年(USD Billion)

4.3.1.3 プロセス特化型従来型BPaaS

4.3.1.3.1 プロセス特化型従来型BPaaS市場、2018年~2030年(USD Billion)

4.3.2 ベスト・オブ・ブリード型BPaaS

4.3.2.1 ベスト・オブ・ブリード型BPaaS市場、2018年~2030年(USD Billion)

4.3.2.2 エンドツーエンドのベストオブブリードBPaaS

4.3.2.2.1 エンドツーエンドのベストオブブリードBPaaS市場、2018年~2030年(USD Billion)

4.3.2.3 プロセス特化型ベストオブブリードBPaaS

4.3.2.3.1 プロセス特化型ベストオブブリードBPaaS市場、2018年~2030年(10億米ドル)

第5章 米国の医療機関向けBPaaS(Business Process as a Service)市場 バイヤータイプの推定と動向分析

5.1 米国の医療機関向けBPaaS(Business Process as a Service)市場のバイヤータイプ動向分析(2023年~2030年

5.2 米国の医療機関向けビジネスプロセスサービス(BPaaS)市場 バイヤータイプセグメントダッシュボード

5.3 医療費支払機関におけるビジネスプロセスサービス(BPaaS)の米国市場規模推移と予測・バイヤータイプ別予測(億米ドル)

5.3.1 政府系バイヤー

5.3.1.1 政府系バイヤー市場、2018年~2030年(USD Billion)

5.3.1.2 メディケアの優位性

5.3.1.2.1 メディケアアドバンテージ市場、2018年~2030年(10億米ドル)

5.3.1.3 マネージド・メディケイド

5.3.1.3.1 マネージド・メディケイド市場、2018年~2030年(USD Billion)

5.3.2 商業バイヤー

5.3.2.1 商業バイヤー市場、2018年~2030年(USD Billion)

5.3.2.2 個人医療プラン

5.3.2.2.1 個人向け医療プラン市場、2018年~2030年(USD Billion)

5.3.2.3 事業主拠出型医療プラン

5.3.2.3.1 雇用主がスポンサーとなる医療保険市場、2018年~2030年(USD Billion)

第6章 医療費支払機関における米国のBPaaS(Business Process as a Service)市場 バリューチェーンプロセスの推定と動向分析

6.1 米国の医療費支払機関におけるBPaaS(Business Process as a Service)市場のバリューチェーンプロセス動向分析(2023年・2030年

6.2 ヘルスケアペイヤーズにおける米国のBPaaS(Business Process as a Service)市場: バリューチェーンプロセスセグメントダッシュボード

6.3 医療費支払機関におけるビジネスプロセスサービス(BPaaS)の米国市場規模推移と予測・バリューチェーンプロセス別予測(億米ドル)

6.3.1 保険金請求管理

6.3.1.1 請求管理市場、2018年~2030年(10億米ドル)

6.3.2 会員エンゲージメント

6.3.2.1 会員エンゲージメント市場、2018年〜2030年(USD Billion)

6.3.3 ケアマネジメント

6.3.3.1 ケアマネジメント市場、2018年~2030年(USD Billion)

6.3.4 その他

6.3.4.1 その他市場、2018年~2030年(10億米ドル)

第7章 米国の医療機関向けBPaaS(Business Process as a Service)市場 バイヤー規模の推定と動向分析

7.1 米国の医療機関向けBPaaS(Business Process as a Service)市場のバイヤー規模推移分析(2023年~2030年

7.2 米国の医療機関向けビジネスプロセスサービス(BPaaS)市場 バイヤー規模セグメントダッシュボード

7.3 医療費支払機関におけるビジネスプロセスサービス(BPaaS)の米国市場規模推移と予測・見通し:バイヤー規模別(10億米ドル)

7.3.1 小規模バイヤー

7.3.1.1 小規模バイヤー市場、2018年~2030年(10億米ドル)

7.3.2 中規模バイヤー

7.3.2.1 中規模バイヤー市場、2018年~2030年(USD Billion)

7.3.3 大規模バイヤー

7.3.3.1 大規模バイヤー市場、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-988-7