市場概要

獣医腫瘍学の世界市場規模は2023年に11億8000万米ドルと推定され、2024年から2030年まで年平均成長率(CAGR)11.29%で成長すると予測されている。ペット人口における癌の有病率の上昇と、治療法としての獣医癌治療の採用拡大が、主に市場成長を後押ししている。最適なペットの癌治療とペット保険を提供するための獣医腫瘍学の研究開発の拡大は、市場成長を促進すると予想される。また、2023年7月、アーデントアニマルヘルス社はFidoCure社と提携し、後者のゲノム検査と精密医療プラットフォームを活用することで、動物医療における腫瘍学イノベーションへのアクセスを拡大した。

米国国立生物工学情報センターによると、2022年、犬猫の死因の第1位はがんであった。したがって、癌の診断と治療は、ペットの生存率を効果的に治療・改善するために非常に重要である。さらに、米国では、約7680万匹の飼い犬と5840万匹の飼い猫のうち、毎年約400万匹の犬と400万匹の猫ががんと診断されているという調査結果もある。したがって、これらの癌の発生件数の増加に伴い、効果的な獣医腫瘍学治療の必要性がある。

COVID-19のロックダウンの間、大多数の飼い主は病気の感染を抑えるためにペットとの距離を縮めた。通常の生活に戻ると、ペットの飼い主はペットを日常生活に組み込み、ペットに優しい休暇や職場を優先している。APPAが実施した調査では、75%の飼い主が、動物たちと一緒に過ごすことで、パンデミック中および感染後のストレスが軽減され、幸福感が高まったと回答している。動物保護施設では、養子縁組率が2020年には米国でそれ以前に比べて40%も急上昇した。

ペットのさまざまな腫瘍治療の安全性と有効性を評価する獣医臨床研究の数が増加していることが、市場の成長をさらに後押ししている。AVMAは、前向きな獣医臨床研究の研究者向けにAVMA Animal Health Studies Database(AAHSD)ツールを作成した。獣医腫瘍学治療に焦点を当てた研究者によるこのような研究は、予測期間中の市場成長を促進すると予想される。

飼い主によるペット医療への支出意欲の高まりや、政府による獣医がん治療への取り組みにより、先進国で動物医療への支出が増加していることは、市場成長を促進する主な要因である。2021年5月、世界小動物獣医師会は、獣医腫瘍学診療の世界的ガイドラインを作成するために(WSAVA)腫瘍学ワーキンググループ(WOW)を設立した。これはペットの癌について飼い主を教育し、獣医師が治療基準を改善するのに役立つだろう。このように、獣医腫瘍学における業界関係者による研究投資とイニシアチブの拡大は、今後数年間で大きな成長を達成するのに役立つと思われる。

世界の動物用腫瘍学市場は高度な技術革新が特徴で、新しい技術や方法が定期的に開発・導入されている。医療技術、治療方法、研究の進歩は、より効果的で的を絞った動物がん治療法の開発に貢献している。

Elanco社、Dechra社、Siemens Healthineersare社、Karyopharm社など、複数の市場プレーヤーがM&A活動を行っている。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新たな領域に参入することができる。

規制は動物用腫瘍学業界の形成に重要な役割を果たしている。これらの規制は、治療の安全性と有効性を確保し、動物用腫瘍学製品の開発と投与における倫理的慣行を促進するために設けられている。

さらに、コンパニオンアニマルの癌に対する標的療法の研究開発のための共同研究が急増していることも、市場成長の一因となっている。例えば、2022年6月、ベーリンガーインゲルハイムは、犬の腫瘍学における低分子治療薬を開発するため、バイオファーマ企業であるCarthroniX社と研究提携を結んだ。このような活動は、有望ではあるが挑戦的なものであり、ペットのがん治療に新たなパラダイムをもたらすと期待されている。

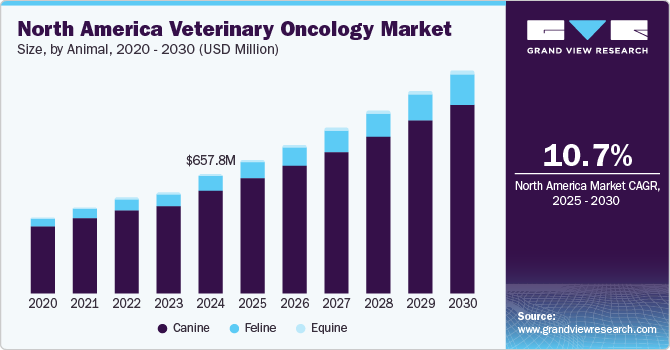

2023年には北米が45%以上のシェアを占めた。同セグメントは予測期間中、市場を支配すると予測されている。主な成長要因は、ペットの健康への関心の高まり、多くのペット医薬品製造企業の存在、革新的なペットケア薬の迅速な採用である。また、この地域におけるペットの腫瘍治療に対する政府助成金の増加、ペット保険の導入、腫瘍市場における大手企業の存在も市場を牽引している。

さらに、米国国立がん研究所によると、2022年には米国に住む猫は3,200万匹、犬は6,500万匹である。がん罹患率の予備的推計によると、犬では年間およそ600万匹ががんと診断され、猫でもこれに匹敵する数が報告されている。同様に、米国獣医師会によれば、2022年には犬の4頭に1頭が何らかの段階で癌に罹患すると推定されている。特に、リンパ腫は犬よりも猫の方が多い。従って、ペット動物の癌発生率の増加は、北米の市場成長を促進すると予想される。

アジア太平洋市場は、獣医師の間で様々なペット治療法に関する認識が高まっていること、獣医医療インフラが改善されていること、動物医療支出が増加していることから、予測期間中に成長すると予想される。

治療法に基づくと、外科手術セグメントが2023年の収益シェア36%以上で市場を支配している。手術は、重要な構造を脅かすことなく完全に除去できる腫瘍で、まだ体の他の部分に転移していない場合に最も効果的であることが多い。がんの場合、手術が最初のステップとなることが多い。腫瘍の悪性度が低く、局所転移や遠隔転移の徴候がない場合、がん手術は寛解の達成に役立つ可能性がある。手術が成功すれば、追加治療の必要はなくなる。ペットの治療のために外科手術が行われる事例の増加と、これらの手術における技術的進歩が市場の成長に寄与している。加えて、ペットを対象とした手術を含む研究プロジェクトが増加しており、これが市場の拡大をさらに後押ししている。

免疫療法分野は、予測期間中に最も速いCAGRを目撃すると予測されている。免疫療法は腫瘍治療において最も有望な最近の開発であり、癌に対する身体の免疫反応を強化する。動物の健康研究を専門とするいくつかの非営利団体は、新しい治療オプションを市場にもたらすための研究を後援している。例えば、ミネソタ大学は2023年1月、骨肉腫に苦しむ大型犬のための新規免疫治療薬を研究開発するため、Morris Animal Foundationから資金援助を受けている。骨肉腫は致命的な骨癌である。そのため、獣医がんに対する免疫療法の研究開発に取り組む企業も市場の拡大に貢献している。さらに、免疫療法の臨床試験を専門に行う獣医師が複数存在し、犬のがん臨床試験への投資が拡大していることも、市場の拡大に寄与している。例えば、2022年11月、NCIは犬免疫療法の臨床試験に資金を提供した。同様に、NIHは治療法の開発を支援するために犬の免疫療法データセンターに資金を提供した。

イヌのセグメントは2023年に86%以上の収益シェアで市場を支配した。愛犬人口の増加、癌の有病率、治療オプションの認知度が、2023年の犬セグメントの大きなシェアに貢献した。犬癌の罹患率の上昇、獣医腫瘍学の研究開発への投資、獣医医療費の増加が市場成長を促進すると予想される。癌に対する効率的で最先端の治療法に対する需要は、犬の癌の罹患率とともに増加し、セグメントの成長を促進すると予想される。例えば、Aging and Cancer社が2022年2月に発表した研究によると、犬の4頭に1頭は生涯に腫瘍と診断されると予測されている。癌は中年齢以上の犬の主な死亡原因である。したがって、犬における癌の罹患率の増加により、治療に対するニーズは増加し続け、同分野の成長を牽引する。

ネコ部門は今後数年間、有利な成長率で成長すると予想されている。米国獣医師会(AVMA)によると、2022年の米国における猫のペット人口は5,830万人であり、今後数年間で増加すると予想されている。2016年から2020年にかけて、猫の飼育率は増加し(25%から26%へ)、2022年には再び増加する(29%へ)。また、カナダ動物衛生研究所(CAHI)によると、2022年にはカナダの世帯の58%が少なくとも1匹の猫か犬を飼っている。猫の飼育数は2020年の810万匹から2022年には850万匹に増加する。CAHIはまた、2022年に医療を受けるペットの割合が大幅に増加したことを明らかにした。さらに、COVID-19の発生後数ヶ月間は、猫関連の獣医への受診が劇的に増加した。世界小動物獣医師会(WSAVA)によると、猫の5匹に1匹は寿命を通じてがんにかかりやすいという。推定によれば、市場成長の原動力は、飼い猫の増加、がん罹患率の上昇、獣医師の診察頻度の増加である。

がんに基づくと、皮膚がんセグメントが2023年の売上高シェア39.1%で市場を支配している。このセグメントには、肥満細胞腫、扁平上皮癌、黒色腫が含まれる。扁平上皮癌は猫と犬の両方に罹患し、皮膚腫瘍は高齢犬における肥満細胞癌の最も典型的な形態である。2018年、Veterinary Information Network社によると、犬の皮膚腫瘍全体の21%が肥満細胞腫であった。肥満細胞腫はⅠからⅢの低悪性度に分類される。この悪性腫瘍は皮膚、口腔、趾の扁平上皮を侵す。猫では、生殖器腫瘍の約25%が足趾の扁平上皮癌であり、手術が最も推奨される治療法である。また、乳腺腫瘍は猫に非常に多く、特に10~14歳の間に発生することが多い。シャム猫など、この腫瘍が特に発生しやすい猫種は、早期に発生する可能性が高い。

その他のセグメントは、2023年から2030年にかけて最も速いCAGR 11.99%で成長すると推定される。腺癌の罹患率の増加が予測期間中のセグメント成長を促進すると予想される。Veterinary Practiceが2022年9月に発表したデータによると、肛門嚢腺がんの犬は肛門周囲がん全体の17%を占めている。ゆっくりと成長する腫瘍であるため、予後は一般的に良好である。

リンパ腫に対する実績のある腫瘍学的治療は化学療法であり、これも癌の種類によって異なる。アメリカンケネルクラブによると、犬のリンパ腫の最も一般的なタイプは縦隔リンパ腫、多中心性リンパ腫、消化管リンパ腫、節外リンパ腫であり、生存率、侵攻性、臨床所見に違いがある。同団体はまた、犬のリンパ腫の80~85%は多中心性であるとしている。リンパ腫の次には、乳腺癌や扁平上皮癌とともに肥満細胞癌が続く。犬の肥満細胞癌の増加は市場を牽引すると予想される。

主要企業・市場シェア

様々な大手製薬会社や医療機器会社が動物用腫瘍学製品を提供しているため、動物用腫瘍学市場は熾烈な競争を目の当たりにしている。市場参入企業は、地域拡大、合併、買収、新製品導入、提携、販売契約などの新戦略の実施に注力し、収益シェアを拡大し、存在感を示している。Elancoは2022年7月にVetDC, Inc.からTanoveaを買収し、その後、同社は獣医専門事業に専念するコマーシャルチームの結成を宣言した。

同年8月の市場参入企業によるもう一つの貢献は、ファーマオースト社による、犬の癌を治療するための主要な動物用医薬品候補であるモネパンテルのオーストラリアでの第2相臨床試験の開始であった。ファーマオースト社は、モネパンテルを動物用がんに対する再利用抗がん剤として特許を取得し、再製剤化しており、この動物用がんへの応用についてエランコ社と契約を結ぶ予定である。したがって、これらの薬剤を動物用がん治療薬として再製剤化することは、同社の開発を加速し、市場成長を促進することにつながる。

2023年9月、FidoCure社は、一般的な侵攻性犬がんである血管肉腫(HSA)を理解するための獣医師向けの様々な精密医療ツールに焦点を当てた研究成果を発表した。HSAの診断には非常に苦痛と時間がかかるため、犬の飼い主は非常にショックを受ける。したがって、血管肉腫のゲノム配列決定により、獣医師がHSA患者の予後をよりよく理解し、ペットの飼い主がペットの生死に関して十分な情報を得た上で決断できるようにするためのデータを提供することができる。

2023年7月、アーデントアニマルヘルス社はFidoCure社と提携し、後者のゲノム検査とプレシジョンメディシン・プラットフォームを活用することで、動物医療における腫瘍学のイノベーションへのアクセスを拡大する。

2023年4月、鳥源薬品はVeterinary Management Groups(VMG)と提携し、同社の実験的な自家処方製品とサービスを2,000以上の診療所ネットワークに提供。

2022年8月、ELIAS Animal Health社は、活性化T細胞免疫療法であるELIAS Cancer Immunotherapy (ECI)によるがん殺傷能力を実証。ECIの作用機序は、骨肉腫の治療犬から採取したがん細胞とT細胞を用いたin vitro試験で実証されている。

動物用腫瘍学の主要企業

ペットキュア・オンコロジー

ゾエティス

カリオファーム・セラピューティクス社

バリアンメディカルシステムズ

アキュレイ社

ベーリンガーインゲルハイムGmbH

エランコ

ワンヘルス

Regeneus Ltd.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査において、Grand View Research社は、世界の獣医腫瘍学市場レポートを治療法、動物タイプ、癌タイプ、地域に基づいてセグメント化しています:

動物種の展望(売上高、百万米ドル、2018年~2030年)

イヌ

ネコ

イヌ

治療法の展望(売上高、百万米ドル、2018年 – 2030年)

放射線療法

外科療法

化学療法

免疫療法

その他の治療法

がん種の展望(売上高、百万米ドル、2018年~2030年)

皮膚がん

リンパ腫

肉腫

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 市場セグメンテーションとスコープ

1.1.1 セグメントの範囲

1.1.2 推計と予測時期

1.2 調査方法

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 対象集団と患者層別化(トップダウン推定):モデル1

1.6.2 前提条件/主な考慮事項

1.6.3 商品フロー分析(モデル2)

1.7 二次情報源のリスト

1.8 略語

1.9 報告書の目的

第2章 エグゼクティブサマリー

2.1 2023年の市場展望

2.2 セグメント別の展望

2.3 競合の展望

第3章 動物用腫瘍学市場の変数動向とスコープ

3.1 市場系統の展望

3.1.1 親市場の展望

3.1.2 付属市場の展望

3.2 2023年技術別普及・成長展望マッピング

3.3 ユーザー視点分析

3.3.1 市場インフルエンサー分析

3.3.2 主要エンドユーザー一覧

3.4 規制の枠組み

3.4.1 規制ランドスケープ

3.4.2 規格とコンプライアンス

3.5 技術タイムライン分析

3.6 動物用腫瘍学市場のダイナミクス

3.6.1 市場促進要因分析

3.6.1.1 ペットのがん罹患率の増加

3.6.1.2 ペットのがん治療に対する研究・投資の増加

3.6.1.3 動物の安全性への関心の高まり

3.6.1.4 ペット保険導入の増加

3.6.1.5 ペットがん治療の技術進歩

3.6.2 市場阻害要因分析

3.6.2.1 ペットがん治療費の高騰

3.6.2.2 ペットの病気に対する飼い主の認識不足

3.6.2.3 ペットがん治療に使用される薬剤の副作用

3.7 産業分析-ポーターの分析

3.7.1 サプライヤーの交渉力: 中程度

3.7.2 買い手の交渉力: 低~中程度

3.7.3 代替品の脅威: 中程度

3.7.4 新規参入の脅威: 高い

3.7.5 競争上のライバル:高

3.8 米国獣医がん領域 – 要因別(政治・法律、経済、社会、技術)SWOT分析

3.8.1 政治的・法的状況

3.8.2 経済的ランドスケープ

3.8.3 社会的ランドスケープ

3.8.4 技術的ランドスケープ

3.9 Covidインパクト分析

第4章 動物用腫瘍学市場 治療法の推定とトレンド分析

4.1 療法市場シェア分析、2023年および2030年

4.2 療法ダッシュボード

4.3 外科療法

4.3.1 2018〜2030年の外科手術市場の推定と予測(USD Million)

4.4 放射線治療

4.4.1 放射線療法市場の推定と予測、2018年~2030年(USD Million)

4.5 化学療法

4.5.1 化学療法市場の推定と予測、2018年~2030年(USD Million)

4.6 免疫療法

4.6.1 免疫療法市場の推定と予測、2018年~2030年(USD Million)

4.7 その他

4.7.1 その他市場の推定と予測、2018年~2030年(USD Million)

第5章 動物用腫瘍学市場 動物タイプの推定と動向分析

5.1 動物タイプ市場シェア分析、2023年&2030年

5.2 動物タイプダッシュボード

5.3 イヌ

5.3.1 イヌ市場の推定と予測、2018年〜2030年(百万米ドル)

5.4 ネコ

5.4.1 ネコ市場の予測および予測、2018年~2030年(百万米ドル)

5.5 馬

5.5.1 馬市場の推定と予測、2018年~2030年(百万米ドル)

第6章 動物用腫瘍学市場 がんタイプの推定と動向分析

6.1 癌タイプ市場シェア分析、2020年および2028年

6.2 がん種ダッシュボード

6.3 リンパ腫

6.3.1 リンパ腫市場の推定と予測、2018年〜2030年(百万米ドル)

6.4 皮膚がん

6.4.1 皮膚がん市場の推定と予測、2018〜2030年(USD Million)

6.5 肉腫

6.5.1 肉腫市場の推定と予測、2018年〜2030年(USD Million)

6.6 その他

6.6.1 その他の市場の推定と予測、2018年~2030年(USD Million)

第7章 動物用腫瘍学市場 製品、動物種、最終用途別の地域別推定と動向分析

7.1 動物用腫瘍学市場の地域別シェア(2023年・2030年

7.2 北米

7.2.1 北米の動物用腫瘍学市場の推定と予測、2018年〜2030年(百万米ドル)

7.2.2 米国

7.2.2.1 米国獣医がん領域の市場推定と予測、2018年~2030年 (百万米ドル)

7.2.3 カナダ

7.2.3.1 カナダの動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.3 欧州

7.3.1 欧州の動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.3.2 ドイツ

7.3.2.1 ドイツの動物用腫瘍学市場の推定と予測、2018 – 2030 (百万米ドル)

7.3.3 英国

7.3.3.1 英国獣医がん市場の推定と予測、2018年~2030年(USD Million)

7.3.4 フランス

7.3.4.1 フランスの動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.3.5 イタリア

7.3.5.1 イタリアの動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.3.6 スペイン

7.3.6.1 スペインの動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域の動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.4.2 中国

7.4.2.1 中国獣医がん市場の推定と予測、2018年~2030年(USD Million)

7.4.3 日本

7.4.3.1 日本 獣医用腫瘍学市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4 インド

7.4.4.1 インドの動物用腫瘍学市場の推定と予測、2018年~2030年 (百万米ドル)

7.5 ラテンアメリカ

7.5.1 中南米の動物用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

7.5.2 ブラジル

7.5.2.1 ブラジルの動物用腫瘍学市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.3 メキシコ

7.5.3.1 メキシコの動物用腫瘍学市場の推定と予測、2018年〜2030年(USD Million)

7.6 中東・アフリカ

7.6.1 MEAの動物用腫瘍学市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.2 南アフリカ

7.6.2.1 南アフリカの獣医用腫瘍学市場の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-182-5