市場概要

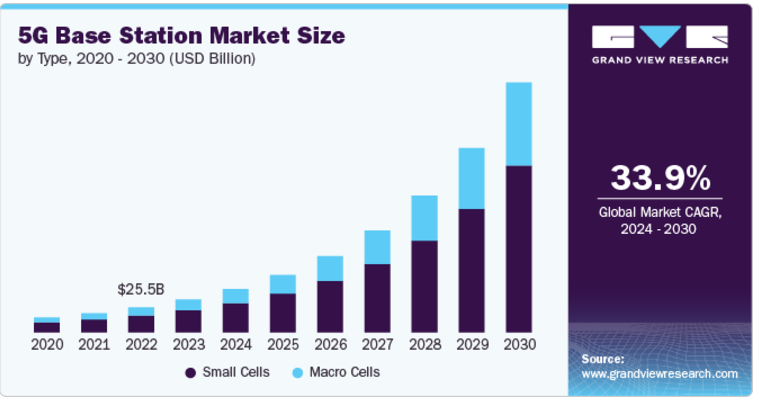

世界の5G基地局市場規模は2023年に334.7億米ドルと推定され、2024年から2030年にかけて年平均成長率33.9%で拡大する見込みです。高速接続に対する需要の急増が、5G基地局市場の成長を促す大きな要因となっています。デジタル化が進む今日の世界では、高画質ビデオのストリーミングからオンラインゲームのプレイ、ビデオ会議の実施、クラウドベースのアプリケーションの利用まで、幅広い活動をサポートするため、より高速で信頼性の高いインターネット接続に対するニーズがますます高まっています。特にスマートホーム、自律走行車、高度なモバイル・アプリケーションの台頭により、より多くのデバイスがインターネットに接続されるようになるにつれ、既存の4Gネットワークの限界が明らかになりつつあります。

5Gテクノロジーは、大幅に高速なデータ速度、低遅延、多数のデバイスを同時に接続する能力を提供することで、これらの限界に対処します。これらの利点は、仮想現実や拡張現実、遠隔医療、自律システムなど、ほぼ瞬時のデータ伝送と処理を必要とする新しい技術やサービスを実現するために不可欠です。このような機能に対する需要の増加に対応するため、通信事業者は5Gネットワークのバックボーンである5G基地局の配備に多額の投資を行い、より広いエリアでの高速データ伝送を促進しています。

さらに、モノのインターネット(IoT)の拡大とスマートシティの発展は、5G基地局市場の成長を促進する極めて重要な要因です。IoTとは、データを収集、共有、分析するために、相互に通信するデバイスや中央システムの相互接続ネットワークを指します。これらのデバイスには、家電製品から産業用機械まであらゆるものが含まれ、効果的に機能するためには常時高速接続が必要です。

5G技術は、数百万台の接続デバイスを同時にサポートするために必要なインフラを提供し、高速データ転送と低遅延を実現するため、IoTにとって極めて重要です。特にヘルスケア、農業、運輸、製造などの分野でIoTデバイスの数が増え続けているため、堅牢で広範な5Gネットワークの必要性が高まっています。この需要は、IoTシステムが効率的かつ確実に動作するよう、より多くの5G基地局の設置を促進しています。

シームレスな接続性に対する消費者や企業の期待は、データ集約型アプリケーションの普及によって高まり続けています。その結果、堅牢で広範な5Gインフラの必要性が極めて重要になります。この需要は、通信会社が現代のデジタル活動が必要とする高速で低遅延のネットワークを提供しようと努力する中、5G基地局の急速な拡大を後押ししています。

コンポーネント別では、ハードウェア・セグメントが市場をリードし、2023年の世界売上高の66.94%を占めました。通信事業者と政府は、5Gネットワークをサポートするために必要なインフラに多額の投資を行っています。5Gネットワークの展開と運用を成功させるためには、堅牢で信頼性の高い機器が不可欠であるためです。5Gの展開を加速させるための政府の取り組みやインセンティブが、通信事業者を必要なハードウェアの調達に向かわせ、ハードウェア・セグメントの成長を後押ししています。

サービス分野は2024年から2030年にかけて大きな成長が見込まれます。5Gの基地局が展開されると、ピーク性能を確保するために継続的な保守と最適化が必要になります。事業者が5Gネットワークに期待される高水準の維持に努める中、ネットワークの監視、トラブルシューティング、アップグレードに関するサービスの需要が高まっています。また、新機能や機能の導入に伴い、インフラを進化する技術要件やユーザーの需要に適応させるためには、継続的な最適化サービスが不可欠です。

タイプ別に見ると、2023年の市場収益シェアはスモールセルが最も高い。スモールセルは、都市環境、スタジアム、ショッピングモール、空港、その他の公共スペースにおけるユーザーやデバイスの高密度管理に不可欠。より多くのデバイスがネットワークに接続するにつれ、個々の基地局の需要は増加します。スモールセルは、マクロセルからトラフィックをオフロードし、ネットワーク容量を強化し、混雑を緩和することで、この圧力を緩和するのに役立ちます。

マクロセル分野は2024年から2030年にかけて大きく成長する見込み。マクロセルは、5Gネットワーク、特に郊外や農村部での広範なカバレッジに不可欠です。これらの大型セルタワーは広範囲をカバーしており、5Gの接続性を広く確保するために不可欠です。5Gネットワークが都市中心部を超えて拡大するにつれて、人口密度の低い地域のカバレッジ要件を満たすためにマクロセルの需要が増加します。

2023年の市場収益シェアは、5G非スタンダロンセグメントが最大。スタンドアロン型5Gネットワークと比較して、5G非スタンドアロン型の展開が比較的容易かつ迅速であることが、市場成長の原動力。5G NSAは既存の4G LTEインフラを活用するため、通信事業者はネットワークを全面的に見直すことなく5Gサービスを提供できます。これにより、5Gの展開に伴う時間とコストが削減されるため、5G市場に迅速に参入し、高速接続に対する消費者の需要の高まりに応えようとする通信事業者にとって魅力的な選択肢となります。

5Gスタンドアロン・セグメントは、2024年から2030年にかけて大きく成長する見込みです。5Gスタンドアロン・アーキテクチャは、5Gの機能をフルに活用するように設計されており、超低遅延、より高速なデータ・レート、ネットワークの柔軟性を提供します。既存の4Gインフラに依存する非スタンダロン(NSA)ネットワークとは異なり、5G SAは独立して動作し、より堅牢で最適化されたネットワーク体験を提供します。

2023年の市場収益シェアは、ソフトウェア定義ネットワーキング・セグメントが最大。SDNの主な利点の1つは、ネットワーク管理を自動化し、手作業の必要性を減らすことができることです。この自動化は運用経費を削減し、大規模 5G ネットワークの管理の複雑さを最小化することで大幅なコスト削減につながります。ネットワークリソースのより効率的な利用を可能にすることで、SDN は事業者のインフラの最適化を支援し、5G 基地局のコスト効率の良い展開と管理につながります。

ネットワーク機能仮想化セグメントは2024年から2030年にかけて大きく成長する見込みです。NFVにより、通信事業者は、ルーター、ファイアウォール、ロードバランサーなど、従来は専用のハードウェア・アプライアンスによって実行されていたネットワーク機能を仮想化できます。これらの機能を汎用サーバー上で動作するソフトウェアに移行することで、通信事業者はネットワークの展開と管理において大きな柔軟性を得ることができます。この仮想化により、事業者は物理的なハードウェアを変更することなく、需要に応じて規模を拡大または縮小したり、新しいサービスを迅速に展開したりできるため、リソースの効率的な利用が可能になります。

2023年の市場収益シェアは、サブ6GHz帯が大部分を占めています。サブ6GHz帯基地局の導入は、一般的にミリ波基地局よりもコスト効率が高い。サブ6GHzの展開に必要な機器や技術は安価であり、低い周波数帯は天候やその他の環境要因の影響を受けにくい。このコスト優位性により、特にカバレッジ要件の高い地域で5Gネットワークを効率的かつ手頃な価格で拡大したい通信事業者にとって、サブ6GHzは魅力的な選択肢となっています。

6GHz超のセグメントは、2024年から2030年にかけて大きな成長が見込まれます。6GHz以上の周波数を使用することで、より混雑した低周波数帯域からトラフィックをオフロードするために使用できる追加の周波数リソースを提供し、ネットワークのパフォーマンスを向上させます。これにより、ネットワーク全体の効率が向上し、リアルタイムアプリケーションやサービスにとって重要な待ち時間が短縮されます。

2023年の市場収益で大きなシェアを占めるのは商用セグメントです。企業は、5G技術を採用することで競争力を高めることができると認識するようになっています。強化されたサービスや機能を提供することで、企業は市場での差別化を図り、顧客を引き付けることができます。例えば、5Gを利用する小売企業は、ARやVRでより充実した店内体験を提供でき、物流企業は、トラッキングや自動化機能の向上から利益を得ることができます。

住宅分野は、2024年から2030年にかけて大きな成長が見込まれています。住宅地における高速で信頼性の高いインターネット接続に対する需要の高まりが、5G基地局を展開する大きな原動力となっています。リモートワーク、オンライン教育、ストリーミングサービスの台頭により、家庭では複数のユーザーと広帯域アプリケーションを同時にサポートするため、より高速で安定したインターネットが必要とされています。旧世代と比較して優れた速度と容量を持つ5G技術は、こうしたニーズに対応するのに適しており、5Gインフラの住宅地への拡大を後押ししています。

北米の5G基地局市場は、2023年の世界売上高で大きな市場シェアを占めています。北米の通信市場は競争が激しく、Verizon、AT&T、T-Mobile、Rogersなどの大手事業者が市場シェアを争っています。競合他社に差をつけ、顧客を獲得するため、通信事業者は5G技術に多額の投資を行い、優れたネットワーク性能と高度なサービスを提供しています。通信事業者は最先端の接続性を提供し、新たな収益機会を獲得しようとするため、このような競争圧力が5G基地局展開の大きな推進力となっています。

米国の5G基地局市場は、2024年から2030年にかけて大きな成長を記録すると予測されています。米国政府は、さまざまな取り組みや資金提供プログラムを通じて、5G技術の展開を積極的に支援しています。連邦および州レベルの政策は、財政的インセンティブの提供、許認可プロセスの合理化、周波数割り当ての促進により、5G展開を加速することを目的としています。

欧州の5G基地局市場は、2024年から2030年にかけて大きく成長する見込みです。欧州の規制環境は、5Gインフラの展開を促進するための政策により、5Gの展開をサポートしています。これには、合理化された許可プロセス、明確な周波数割り当て戦略、規制障壁の削減努力などが含まれます。5Gネットワークの展開を成功させるためには、6GHz以上の周波数帯を含む主要周波数帯の周波数利用が不可欠です。効果的な規制フレームワークと周波数管理は、欧州における5G基地局の需要を促進します。

アジア太平洋地域の5G基地局市場は、2023年の世界市場を支配し、収益シェアの32.67%を占めました。アジア太平洋地域のいくつかの国では、インフラ、交通、公共サービスの改善を通じて都市生活を向上させるために技術を活用したスマートシティの開発に投資しています。5G技術は、スマートグリッド、インテリジェント交通システム、公共安全アプリケーションに必要なインフラを提供し、スマートシティ構想の重要なイネーブラーです。

5G基地局市場は競争が激しく、市場参入企業は独自のサービス提供や高度な技術革新を通じて優位に立つことに常に注力しています。

例えば、NECは2022年1月、主に小規模なプライベート5Gネットワーク向けに設計された一体型小型基地局「UNIVERGE RV1000シリーズ」の2モデルを日本で発売しました。これらの製品は、従来のプライベート5Gソリューションが抱える初期投資コストの高さや導入期間の長期化といった課題を解決することを目的としています。UNIVERGE RV1200はベースバンドユニット(CU/DU)と無線ユニット(RU)を1つの筐体に統合することで、A4用紙サイズに小型化し、RV1300は364×335×118mmに小型化しました。この小型化により、セパレートタイプの基地局に比べ、スケーラブルでシンプル、スピーディなネットワーク構築を低コストで実現します。

主要企業・市場シェア

5G基地局市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Ericsson

Huawei Technologies

Nokia

Samsung Electronics

Qualcomm

ZTE Corporation

Cisco Systems

Intel Corporation

NEC Corporation

Mavenir

タイプ別展望(売上高、百万米ドル、2018年~2030年)

スモールセル

フェムトセル

ピコセル

マイクロセル

マクロセル

コンポーネントの展望(売上高, USD Million, 2018 – 2030)

ハードウェア

無線リモートユニット(RRU)

ベースバンド処理ユニット(BPU)

MIMO

その他

サービス

ネットワークアーキテクチャの展望(売上高、百万米ドル、2018年~2030年)

5Gスタンドアロン

5G非スタンダロン

コアネットワークの展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア定義ネットワーキング

ネットワーク機能仮想化

運用周波数の展望(売上高、百万米ドル、2018年~2030年)

6GHz未満

6GHz以上

エンドユース周波数の展望(売上高、百万米ドル、2018年~2030年)

商用

住宅用

産業用

政府機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア王国(KSA)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.4. 情報分析

1.4.1. 市場形成とデータの可視化

1.4.2. データの検証・公開

1.5. 調査範囲と前提条件

1.6. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競争環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因の影響分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会インパクト分析

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 5G基地局市場 タイプ別推定と動向分析

4.1. タイプ別動向分析と市場シェア、2023年・2030年

4.2. 5G基地局市場:タイプ別推定&予測

4.2.1. 小型セル

4.2.1.1. 小型セル市場の収益予測および予測、2018年~2030年(百万米ドル)

4.2.1.2. フェムトセル

4.2.1.2.1. フェムトセル市場の収益予測と予測、2018年~2030年(百万米ドル)

4.2.1.3. ピコセル

4.2.1.3.1. ピコセル市場の2018~2030年の収益予測(百万米ドル)

4.2.1.4. マイクロセル

4.2.1.4.1. マイクロセル市場の2018~2030年の収益予測(百万米ドル)

4.2.2. マクロセル

4.2.2.1. マクロ細胞市場の売上高推計と予測、2018~2030年(百万米ドル)

第5章. 5G基地局市場: コンポーネントの推定と動向分析

5.1. コンポーネントの動向分析と市場シェア、2023年および2030年

5.2. 5G基地局市場の推定と予測:コンポーネント別

5.2.1. ハードウェア

5.2.1.1. ハードウェア市場の収益予測および予測、2018年~2030年(百万米ドル)

5.2.1.2. 無線リモートユニット(RRU)

5.2.1.2.1. 無線遠隔ユニット(RRU)市場の2018~2030年の収益予測(百万米ドル)

5.2.1.3. ベースバンド処理ユニット(BPU)

5.2.1.3.1. ベースバンド処理ユニット(BPU)市場の2018~2030年の収益予測と予測(USD Million)

5.2.1.4. MIMO

5.2.1.4.1. MIMO市場の収益予測と予測、2018年~2030年(百万米ドル)

5.2.1.5. その他

5.2.1.5.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

5.2.2. サービス

5.2.2.1. サービス市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 5G基地局市場: ネットワークアーキテクチャの推定と動向分析

6.1. ネットワークアーキテクチャの動向分析と市場シェア、2023年および2030年

6.2. 5G基地局市場の推定と予測:ネットワークアーキテクチャ別

6.2.1. 5Gスタンドアロン

6.2.1.1. 5Gスタンドアロン市場の収益予測および予測、2018年~2030年(百万米ドル)

6.2.2. 5G非スタンダロン

6.2.2.1. 5G非スタンダロン市場の2018年~2030年の収益予測と予測(百万米ドル)

第7章. 5G基地局市場 コアネットワークの推定と動向分析

7.1. コアネットワークの動向分析と市場シェア、2023年および2030年

7.2. 5G基地局市場の推定と予測:コアネットワーク別

7.2.1. ソフトウェア定義ネットワーキング

7.2.1.1. ソフトウェア定義ネットワーキング市場の収益予測および予測、2018年~2030年 (百万米ドル)

7.2.2. ネットワーク機能仮想化

7.2.2.1. ネットワーク機能仮想化市場の収益予測と予測、2018年~2030年(百万米ドル)

第8章. 5G基地局市場: 運用周波数の推定と動向分析

8.1. 動作周波数の動向分析と市場シェア、2023年および2030年

8.2. 5G基地局市場:動作周波数別推計と予測

8.2.1. サブ6GHz

8.2.1.1. サブ6GHz市場の収益予測および予測、2018年~2030年(百万米ドル)

8.2.2. 6 GHz 超

8.2.2.1. 6 GHz超市場の売上高推定と予測、2018~2030年(百万米ドル)

第9章. 5G基地局市場: エンドユースの推定と動向分析

9.1. エンドユースの動向分析と市場シェア、2023年および2030年

9.2. 5G基地局市場の推定と予測:コアネットワーク別

9.2.1. 商用

9.2.1.1. 商用市場の収益予測および予測、2018年~2030年(百万米ドル)

9.2.2. 住宅用

9.2.2.1. 住宅市場の収益予測および予測、2018~2030年(百万米ドル)

9.2.3. 産業用

9.2.3.1. 産業用市場の収益予測および予測、2018~2030年(百万米ドル)

9.2.4. 官公庁

9.2.4.1. 官公庁市場の収益予測および予測、2018年~2030年(百万米ドル)

9.2.5. その他

9.2.5.1. その他市場の収益予測および予測、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-448-4