市場概要

世界の 3D スキャン市場は 2024 年に 51 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 11.4% で成長すると予測されています。

自動車および航空宇宙産業は、リバースエンジニアリング、品質検査、設計の最適化に 3D スキャンを活用しています。自動車分野では、メーカーは 3D スキャンを使用して正確な車両測定値を取得し、組立ラインの効率を向上させています。同様に、航空宇宙産業もこの技術を利用して複雑な部品を検査および保守し、ダウンタイムを削減し、厳しい安全基準への準拠を確保しています。

例えば、2024年5月、Hexagonの製造インテリジェンス部門は、自動車、鉄道、産業機器、製造、遺産修復など、さまざまな環境での測定作業に比類のない柔軟性を提供する、同社初のハンドヘルド3Dスキャナー「ATLASCAN Max」および「MARVELSCAN」を発表しました。軽量で持ち運び可能なこれらのスキャナーは、ハンドヘルドおよび自動化された品質検査、ならびに多様なリバースエンジニアリング用途に最適です。

構造化光、レーザー三角測量、写真測量などの最先端技術の継続的な開発により、3D スキャン装置の精度、速度、汎用性が大幅に向上しています。これらの進歩により、医療、自動車、航空宇宙、製造など、さまざまな業界での用途が可能になっています。高解像度スキャン機能とリアルタイムデータ処理は、精度が最優先される品質管理や計測分野での採用も促進しています。

3D スキャン市場の動向

モビリティと柔軟性に対する需要の高まりから、ポータブルおよびハンドヘルド型の 3D スキャン装置が開発されています。これらのコンパクトなソリューションは、使いやすさと適応性に優れ、建設、自動車、文化遺産などの業界で現場でのスキャンを可能にしています。手頃な価格と複雑な形状を正確にキャプチャする能力により、中小企業や個人の専門家にも人気があります。このトレンドは、バッテリー寿命の向上、ワイヤレス接続の改善、モバイルプラットフォームとの統合により、データ収集の利便性と効率性がさらに向上しています。

3Dスキャン技術と人工知能(AI)および機械学習(ML)の融合は、革新を加速しています。AI搭載アルゴリズムは、ノイズ削減、特徴認識、表面再構築などのタスクを自動化することで、データ処理の精度と効率を向上させます。この統合は、医療分野での自動スキャンによる診断の迅速化や、製造分野での予測メンテナンスとリアルタイム品質検査の支援など、特に変革的な影響をもたらしています。AIと3Dスキャニングの相乗効果は、動的環境での適応型スキャンを可能にし、ロボティクスや自律システム分野での新たな機会を開拓しています。

デジタルツイン技術は、物理資産の仮想複製を作成する技術として、航空宇宙、自動車、建設業界などにおいて急速に普及しています。3Dスキャンは、正確なデジタルツインを生成するための基盤となるツールとして機能し、組織が資産の性能をシミュレート、監視、最適化することを可能にします。この傾向は、スマートファクトリーやインフラプロジェクトにおいて特に顕著で、デジタルツインがオペレーションの効率化、コスト削減、予測メンテナンス戦略の強化に貢献しています。Industry 4.0とIoT統合への注目が高まる中、3Dスキャンの採用はさらに加速しており、デジタル変革の鍵となる役割が浮き彫りになっています。

3D スキャン市場分析

3D スキャン技術の採用には、多くの場合、スキャン装置の購入費用だけでなく、サポートソフトウェア、システム統合、インフラストラクチャのアップグレードなどの追加費用も伴う多額の初期投資が必要となります。レーザーベースや構造化光システムなど、精度が高く処理能力の高い高度な 3D スキャナーは、特に高価であるため、中小企業(SME)にとっては入手が困難です。さらに、これらのシステムの運用複雑さは、専門的なトレーニングを要する人材の育成が必要となり、時間的・金銭的な負担を増加させます。最適な性能を維持するための定期的な校正とメンテナンスの必要性も、長期的な運用コストの増加を招く要因となります。利益率の低い業界では、これらの財務的・物流的な障壁が投資を躊躇させ、3Dスキャン技術の広範な採用を遅らせる可能性があります。

範囲に基づいて、3Dスキャン市場は短距離スキャナー、中距離スキャナー、長距離スキャナーに分類されます。2024年時点で、短距離スキャナーセグメントがグローバル市場シェアの50.8%を占め、市場を支配しています。

短距離スキャナーは、数メートル以内の近距離にある対象物の高詳細な3Dデータを取得するように設計されています。これらのスキャナーは、製造における品質管理、リバースエンジニアリング、小規模なプロトタイプ作成など、精度と細部の表現が要求される用途に最適です。

医療、宝飾品、家電などの業界では、小型で複雑な部品の正確な 3D モデルを作成するために、短距離スキャナーが広く使用されています。その携帯性と CAD ソフトウェアなどの他の技術との統合の容易さから、柔軟性と高解像度の出力が要求される作業に最適な選択肢となっています。

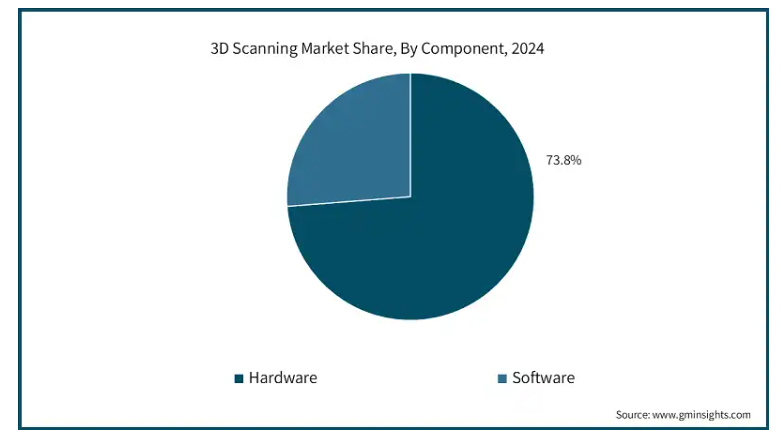

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分けられます。ハードウェアセグメントは、予測期間中の 2034 年までに 101 億米ドルの収益を記録し、その規模に達すると予想されています。

3D スキャン市場のハードウェアセグメントには、レーザースキャナー、構造化光スキャナー、ハンドヘルドスキャナーなどの装置が含まれます。スキャンハードウェアは、物理的な寸法をキャプチャしてデジタル形式に変換するために不可欠であるため、このセグメントは市場の基盤を形成しています。

ハードウェア技術の進歩により、自動車、医療、製造などの業界に対応した、よりコンパクトで持ち運び可能、かつ高精度の装置が開発されています。このセグメントの主な差別化要因としては、スキャン速度、解像度、範囲、耐久性などが挙げられ、メーカー各社は、多様な用途に合わせた汎用性が高く信頼性の高い装置の提供で競争を繰り広げています。

2024 年、アメリカは北米市場を 70.2% のシェアで支配しました。アメリカの 3D スキャン市場は、多様な産業基盤、最先端のテクノロジーエコシステム、そしてイノベーションへの強いこだわりによって支えられています。自動車および航空宇宙セクターは、設計のプロトタイピング、検査、リバースエンジニアリングに 3D スキャンを活用する主要な採用者です。さらに、カスタマイズされた義肢の作成や手術計画など、医療分野での用途も成長を推進しています。また、エンターテインメントや不動産分野において、3D スキャンと AR/VR 技術の統合でも先駆的な役割を果たしています。

日本の 3D スキャン業界は、精密工学とロボット工学に重点を置いていることが特徴です。この技術は、品質保証や製品設計のために、自動車および家電業界で広く利用されています。日本は文化遺産保護にも3Dスキャンを活用し、歴史的建造物や遺物のデジタル化をアーカイブや教育目的で進めています。さらに、医療分野での応用も拡大しており、特に歯科画像診断や義肢製造において注目されています。

中国の3Dスキャン市場は、大規模な製造業とスマート技術の導入拡大を背景に急速に拡大しています。自動車産業と建設産業が主要なユーザーであり、設計検証や現場検査に3Dスキャンを活用しています。政府が推進するIndustry 4.0やスマートファクトリーに関する施策が、3Dスキャンソリューションの採用をさらに加速させています。さらに、中国はエンターテインメント、ゲーム、EC分野での3Dスキャン活用に投資し、AR/VR統合を通じて消費者体験の向上を図っています。

韓国市場は、技術革新における同国のリーダーシップと、その先進的な製造エコシステムから恩恵を受けています。この技術は、精密工学や品質管理のために、電子機器や自動車分野で広く利用されています。また、韓国は、その堅固な医療インフラを背景に、医療画像や歯科用途にも 3D スキャンを活用しています。さらに、ゲームやバーチャルプロダクションなど、デジタルコンテンツの制作に重点を置いていることから、高解像度の 3D スキャン装置の需要も拡大しています。

主要企業・市場シェア

3D スキャン市場シェア

3Dスキャン業界は極めて競争が激しく、3D Systems、FARO Technologies、Hexagon AB、Nikon Corporationなどの主要企業が、イノベーション、製品差別化、戦略的提携を通じて市場シェアを争っています。競争は主に技術革新に起因しており、企業は3Dスキャンソリューションの精度、速度、汎用性の向上を目指しています。

価格競争力も重要な役割を果たしており、特にコストに敏感な地域や中小企業(SME)において顕著です。販売チャネルも重要な要因であり、企業はパートナーシップ、地域事務所、オンラインプラットフォームを通じてグローバルな存在感を拡大しています。さらに、カスタマイズとアフターセールスサポートは、顧客の忠誠度を高め、このダイナミックな市場で競争優位性を確立するためにますます活用されています。

3Dスキャン市場企業

3Dスキャン業界で主要な企業は以下の通りです:

3D Digital Corporation

3D Systems, Inc.

Autodesk, Inc.

Artec 3D

Automated Precision, Inc. (API)

Carl Zeiss Optotechnik GmbH

Creaform Inc.

Direct Dimensions Inc.

FARO Technologies, Inc.

GOM GmbH

Hexagon AB

Konica Minolta, Inc.

NextEngine Inc.

Nikon Corporation

OGI Systems Ltd

ShapeGrabber

3Dスキャン業界のニュース

2024年9月、Shining 3Dは最新ワイヤレス3Dスキャナー「EINSTAR VEGA」を発売しました。EINSTAR VEGAは、デザイナー、アーティスト、エンジニア、クリエイターなど、高品質なデータを簡単に取得できる携帯型でユーザーフレンドリーなソリューションを求めるユーザー向けに設計されています。Shining 3Dの業界特化型スキャナー(医療、航空宇宙、自動車など規制産業向け)とは異なり、VEGAは測定精度よりも使いやすさと汎用性を重視するユーザーを対象としています。3D測定、デジタルアーカイブ、オブジェクト復元、芸術プロジェクトなど、多様なクリエイティブ・技術的タスクに対応する柔軟でアクセスしやすいソリューションを提供します。

2024年9月、3DスキャンハードウェアとソフトウェアのグローバルリーダーであるArtec 3Dは、産業用測定分野への進出の一環として、初のターゲットベースレーザースキャナー「Artec Point」を発売しました。ミリメートルの百分の一単位の精度を実現するArtec Pointは、リバースエンジニアリング、品質検査、その他の厳格な測定アプリケーション向けに高品質なデータを提供し、速度、精度、汎用性を特徴とする同社の既存製品ポートフォリオを補完します。

この 3D スキャン市場調査レポートでは、2021 年から 2034 年までの収益(10 億米ドル)の予測と推定を含む、以下のセグメントに関する業界の詳細な情報を掲載しています。

市場、コンポーネント別

ハードウェア

3D スキャナー

アクセサリー

ソフトウェア

市場、範囲別

短距離スキャナー

中距離スキャナー

長距離スキャナー

市場、技術別

レーザー三角測量

飛行時間(ToF

構造化光

写真測量

レーザーパルス

市場、種類別

レーザースキャナー

ハンドヘルド

固定

モバイル

構造化光スキャナー

光学スキャナー

接触型スキャナー

非接触型スキャナー

市場、エンドユーザー別

自動車

航空宇宙および防衛

家電

ヘルスケア

石油およびガス

エネルギーおよび電力

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1 自動車および航空宇宙分野における需要の増加

3.6.1.2 3D スキャン装置の技術進歩

3.6.1.3 拡張現実(AR)と仮想現実(VR)との統合の拡大

3.6.1.4 政府と業界の投資増加

3.6.2 業界の課題と挑戦

3.6.2.1 初期コストの高さと複雑さ

3.6.2.2 データセキュリティとプライバシーの懸念

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(構成要素別、10 億米ドル

5.1 主な傾向

5.2 ハードウェア

5.2.1 3D スキャナー

5.2.2 付属品

5.3 ソフトウェア

第 6 章 2021 年から 2034 年までの範囲別市場予測(10 億米ドル

6.1 主な傾向

6.2 短距離スキャナー

6.3 中距離スキャナー

6.4 長距離スキャナー

第 7 章 種類別市場規模予測、2021 年~2034 年(10 億米ドル

7.1 主な傾向

7.2 レーザースキャナー

7.2.1 ハンドヘルド

7.2.2 固定式

7.2.3 モバイル

7.3 構造化光スキャナー

7.4 光学式スキャナー

7.5 接触式スキャナー

7.6 非接触型スキャナー

第 8 章 2021 年から 2034 年までの技術別市場規模予測(10 億米ドル

8.1 主な傾向

8.2 レーザー三角測量

8.3 飛行時間(ToF

8.4 構造化光

8.5 写真測量

8.6 レーザーパルス

第 9 章 市場規模予測、エンドユーザー別、2021 年~2034 年(10 億米ドル

9.1 主な傾向

9.2 自動車

9.3 航空宇宙および防衛

9.4 家電

9.5 ヘルスケア

9.6 石油およびガス

9.7 エネルギーおよび電力

9.8 その他

第 10 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドル

10.1 主な傾向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第 11 章 企業プロフィール

11.1 3D Digital Corporation

11.2 3D Systems, Inc.

11.3 Artec 3D

11.4 Autodesk, Inc.

11.5 Automated Precision, Inc. (API)

11.6 Carl Zeiss Optotechnik GmbH

11.7 Creaform Inc.

11.8 Direct Dimensions Inc.

11.9 FARO Technologies, Inc.

11.10 GOM GmbH

11.11 Hexagon AB

11.12 Konica Minolta, Inc.

11.13 NextEngine Inc.

11.14 Nikon Corporation

11.15 OGI Systems Ltd

11.16 ShapeGrabber

11.17 Shining3D

11.18 Solutionix

11.19 Topcon Corporation

11.20 Trimble Inc.

11.21 VOXELTEK

…

【本レポートのお問い合わせ先】

レポートコード:GMI103