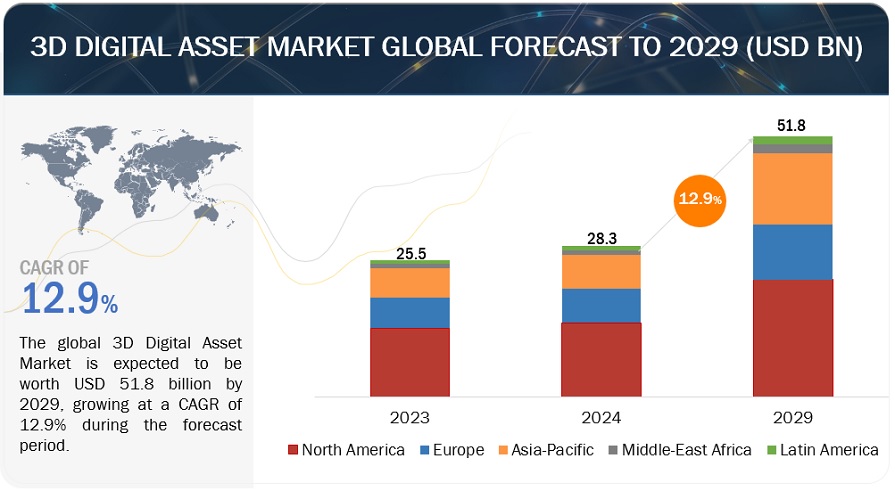

3Dデジタルアセット市場は、2024年の283億米ドルから2029年には518億米ドルに成長すると予測され、予測期間中の年間平均成長率(CAGR)は12.9%である。同市場は、その軌道を形成するいくつかの注目すべきトレンドを目の当たりにしている。重要なトレンドの1つは、電子商取引や広告などの主流アプリケーションへの3D資産の統合が進んでいることです。企業は忠実度の高い3Dモデルを活用して製品の視覚化と顧客エンゲージメントを強化し、コンバージョンの向上と返品率の低減につなげています。もう1つの重要な傾向は、仮想現実や拡張現実の体験に対する需要の高まりで、ユーザーを仮想環境に没入させたり、物理的な世界にデジタル情報を重ね合わせたりするために、リアルな3Dアセットに対するニーズが高まっています。この傾向は、インタラクティブで没入感のあるコンテンツがますます普及しているゲーム、教育、トレーニング業界で特に顕著です。

3Dスキャン、レンダリング、アセットマネジメントなどの分野で大きな進展があり、イノベーションとテクノロジーが3Dデジタルアセット市場を前進させる最前線となっています。注目すべき技術革新の1つは、3Dスキャン技術の進化です。この技術により、物理的なオブジェクトを迅速にキャプチャし、詳細な3Dモデルにデジタル化することが可能になります。こうした進歩により、特に正確なデジタル複製が重要な考古学、建築、医療などの業界では、資産作成の効率と精度が向上しています。さらに、リアルタイムレンダリングエンジンやクラウドベースのレンダリングサービスなどの技術は、3Dアセットの視覚化と処理方法に革命をもたらし、より迅速な反復サイクルと関係者のコラボレーションの改善を可能にしています。さらに、人工知能と機械学習アルゴリズムを統合することで、3Dアセットの自動作成と最適化が可能になり、手作業を減らし、コンテンツ制作パイプラインの拡張性を高めることができます。これらのイノベーションは総体的に3Dデジタルアセット市場の成長と高度化に貢献し、さまざまな分野に新たな可能性を開きます。

不況の中、3Dデジタルアセット市場は課題とチャンスを経験しました。あらゆる分野の企業が予算を引き締める中、一般的に、高忠実度の3Dモデリングやバーチャルリアリティアプリケーションのような非本質的な技術への投資意欲は低下する。このため、特に広告や娯楽など、裁量支出に大きく依存する業界では、3Dデジタルアセットに対する需要が一時的に鈍化する。

逆に、不況はしばしば技術革新や効率性を求める行動を促進します。企業は、オンライン・マーケティング活動の強化、製品の視覚化の改善、業務プロセスの最適化のために3Dデジタル資産を使用しています。さらに、eコマースやリモート・コラボレーションなどの業界では、顧客体験を豊かにし、バーチャルな交流を促進するために、3D資産の採用が増加しています。不況は支出の減少という課題をもたらしますが、3Dデジタルアセット市場にとっては、生産性とエンゲージメントを促進する費用対効果の高いソリューションで革新し、その価値を実証するチャンスでもあります。

市場動向

促進要因 急速な技術進歩

技術の進歩は、3Dデジタルアセットの作成、操作、活用を強化することで、3Dデジタルアセット市場を大きく牽引している。Blender、Autodesk Maya、Unreal Engineのような洗練されたソフトウェアが、リアルタイムレンダリングやプロシージャルモデリング機能とともに開発されたことで、高品質な3Dモデリングがより身近で効率的になりました。ハードウェア、特にNVIDIAやAMDのGPUの改良により計算能力が向上し、複雑な3Dグラフィックスやリアルタイムのレイトレーシングを処理できるようになった。VRやARデバイスの進歩もユーザー体験を向上させ、高品質な3Dアセットへの需要を高めています。クラウド・コンピューティングとストレージ・ソリューションは、スケーラブルでコラボレーティブなプラットフォームを提供し、リモートワークやレンダリング時間の短縮を容易にします。人工知能と機械学習は、AIを搭載したツールと手続き型生成技術を導入し、3Dアセット作成の側面を自動化し、大規模な環境の効率的な生成を可能にしました。

さらに、3Dスキャニング技術と写真測量は、現実世界のオブジェクトから正確で詳細なデジタルモデルを提供します。LEDボリュームやモーションキャプチャなどのバーチャル制作技術は、リアルタイムの調整を可能にし、物理的なセットの必要性を減らすことで、映画やテレビ業界に革命をもたらしました。最後に、標準化されたファイルフォーマットやAPIの開発により、相互運用性が向上し、さまざまなソフトウェアやプラットフォーム間でのコラボレーションやイノベーションが促進されました。これらの進歩は総体的に3Dデジタル資産の品質、アクセシビリティ、アプリケーションを強化し、市場を前進させる。

制約: 技術標準と相互運用性

技術標準と相互運用性は、3Dデジタルアセット市場を形成する上で重要な役割を果たすが、重要な阻害要因にもなる。技術標準とは、異なるプラットフォーム間の互換性を確保するために合意された仕様やプロトコルを指す。しかし、普遍的に採用されている標準がないため、市場の断片化や互換性の問題が生じ、ユーザーがデータを失うことなくプラットフォーム間でアセットを転送することが難しくなっています。このような断片化は、独自の標準がユーザーの柔軟性を制限し、相互運用性を低下させるという、ベンダーのロックインをもたらす可能性がある。さらに、標準規格は、新たな技術に対応できないような厳格なガイドラインを課すことで、イノベーションを阻害することもある。異なるシステムがシームレスに連携する能力である相互運用性も、フォーマットの非互換性やメタデータの損失によって妨げられ、資産の機能や法的側面に影響を及ぼす可能性がある。相互運用性が低いと、取引コストが増加し、新技術への投資が抑制されるため、市場の成長が制限される。

機会 電子商取引の統合

3Dデジタルアセット市場にEコマースを統合することは、ユーザーエンゲージメントと市場アクセシビリティを向上させる、変革の機会を意味します。インタラクティブで没入感のある体験を可能にすることで、このような統合により、顧客はARやVRのような技術を活用してリアルなプレビューを行い、かつてないほど詳細に資産を検査し、視覚化することができる。これにより、ショッピング体験が向上し、マーケットがグローバルに広がり、クリエイターと従来の枠を超えた多様な顧客層がつながる。Eコマースプラットフォームでの直販機能は、クリエイターにより高い利益率と流通のコントロールを提供し、サブスクリプションモデルは継続的な収益ストリームを促進します。コラボレーションやコミュニティ構築機能は、エコシステムをさらに豊かにし、パートナーシップを促進し、信頼性を高める。しかし、技術的な統合の複雑さや市場での競争といった課題は、デジタルコンテンツとオンラインコマースが交差するこの進化の可能性を最大化するために、戦略的なプランニングと強固な実行力をもって乗り越えなければならない。

課題:知的財産(IP)とライセンスの問題

知的財産(IP)とライセンシングの問題は、デジタルコンテンツのユニークな性質のため、3Dデジタルアセット市場において重大な課題となっている。所有権と権利の決定は、クリエイターによる著作権の保持、二次的著作物の扱い、およびサードパーティの要素の使用を含む複雑なものとなる可能性があります。無許可の複製や配布などの著作権侵害は、特に資産が適切に保護されていなかったり、ライセンスが付与されていなかったりする場合にリスクをもたらす。さらに、3Dアセットに組み込まれた特許や商標は、法的責任を回避するために個別の許可が必要です。ライセンスモデルは、排他的、非排他的、ロイヤリティフリーのいずれであっても、アセットの可用性とクリエイターの収益に影響するため、使用権、改変許可、配布条件を定義する明確で具体的なライセンス条項が必要です。コンプライアンスの監視は困難であり、自動または手動のシステムが必要となる場合がある。市場特有の課題としては、異なるプラットフォーム間での相互運用性の問題、3Dプリンティングや拡張現実(AR)などの新興技術への影響、さまざまな国際的な知的財産法への対応などが挙げられる。

展開形態に基づくと、オンプレミス展開が予測期間中最大の市場シェアを占めている。

3Dデジタルアセット市場の展開モードセグメントにおけるオンプレミス展開では、組織の物理的インフラストラクチャ内でソフトウェアをホスティングし、データをローカルに管理する。このアプローチでは、セキュリティ、カスタマイズ、規制要件へのコンプライアンスを直接管理できる。オンプレミス展開を選択する組織は通常、デジタル資産管理ソリューションをサポートするハードウェア、ソフトウェアライセンス、ITインフラに投資する。政府機関、金融サービス、機密情報の安全かつ効率的な管理を目指す医療機関など、データプライバシーに関する厳しい懸念や、管理された環境内で資産を維持する必要がある特定の運用要件を持つ業界では、このモデルが好まれる。

業種別では、自動車分野が予測期間中に最も高いCAGRで成長する。

3Dデジタルアセット市場では、自動車部門が自動車の複雑でリアルなデジタル表現を開発しています。これらのリソースは主に、自動車デザイン、広告、ゲーム、バーチャルリアリティなどの業界に貢献しています。デジタル・アーティストやデザイナーは、各車両の詳細な外装や内装の特徴を含め、視覚的な正確性を確保するためにこれらのモデルを慎重に作成します。自動車3Dアセットの必要性は、バーチャルプロトタイピング、マーケティングビジュアライゼーション、没入型シミュレーションにおける有用性から生じます。これらのモデルは、さまざまな用途におけるリアリズムと機能性を向上させるために、実際の車両を正確に描写する必要があるため、品質は不可欠であり、自動車業界のデジタル革命において重要な役割を果たしている。

地域別では、北米が予測期間中最大の市場シェアを占めている。

北米は、独創的な経済と高い技術進歩レベルを持つため、幅広い分野で3D技術の利用が最も進んでいる地域である。同地域では、ゲーム、エンターテインメント、建築、製造などの要因により、高度なデジタル資産管理サービスに対する大規模な需要が発生している。主な要因としては、仮想現実や拡張現実技術の人気の高まりや、戦略的デジタル化やデジタル化のような新たなビジネス優先事項へのシフトが挙げられる。これらの要因によって、複雑な作業プロセスを管理し、調整とリソースの有効活用によって効率を改善できる、効率的な資産管理システムの確立が推進されている。3Dデジタルアセット企業の本拠地であり、強固なデジタルインフラとイノベーション文化を誇る北米は、世界の3Dデジタルアセット産業の進化において主導的な役割を果たし続けている。

主要企業

3Dデジタルアセット市場は、Autodesk(米国)、Siemens(ドイツ)、Adobe(米国)、Unity(米国)、NVIDIA(米国)、Microsoft(米国)、Ansys(米国)、Epic Games(米国)、PTC(米国)、Trimble(米国)、ソニー(東京)、Apple(米国)、Meta(米国)、Reply(イタリア)、Google(米国)など、世界的に確立された少数のプレーヤーによって支配されている、 IKEA(オランダ)、Hexa(イスラエル)、Threekit(米国)、Sitecore(米国)、Daminion(米国)、Consortiq(英国)、Modelry(米国)、Design Connected(ブルガリア)、VNTANA(米国)、Cesium(米国)、Keyshot(米国)、Moovly(ベルギー)などが、ここ数年で3Dデジタルアセットの契約を獲得した主要ベンダーである。3Dデジタルアセットの主な促進要因には、メタデータタグ付けとバージョン管理による効率的な検索と整理、一元化されたリポジトリとアクセス制御による最適化されたコラボレーション、ソフトウェア互換性とAPIによる既存ツールとのシームレスな統合、拡張可能なクラウドストレージ、暗号化とDRMによる強固なセキュリティ、ユーザーフレンドリーなインターフェイス、モバイルアクセシビリティ、詳細な分析、フォーマットの互換性、コスト効率の高いストレージソリューション、監査証跡による規制遵守などがある。ベンダーは、これらの機能を強化するための継続的な技術革新、充実したサポートとトレーニングの提供、一般的な3Dソフトウェアとの相互運用性の確保、拡張性のためのクラウド技術の活用、デジタル資産を保護するための強固なセキュリティ対策の提供によって、市場での地位を維持している。

この調査レポートは、3Dデジタルアセット市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行っています:

コンポーネント別

ハードウェア

3Dスキャナー

モーションキャプチャシステム

ソフトウェア

3Dモデリング・ソフトウェア

3Dスキャンソフトウェア

3Dアニメーションソフトウェア

3Dレンダリング&ビジュアライゼーション・ソフトウェア

画像再構成ソフトウェア

サービス

プロフェッショナルサービス

マネージドサービス

アプリケーション別

ビジュアライゼーション

シミュレーション

デジタルプロトタイピング

ゲーム&アニメーション

バーチャル体験

マーケティングと広告

その他のアプリケーション

デプロイメント別

オンプレミス

クラウド

業種別

建築・建設

メディア&エンターテイメント

製造業

ヘルスケア&ライフサイエンス

小売&Eコマース

自動車産業

政府・公共機関

その他の業種

地域別

北米

米国

カナダ

欧州

イギリス

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

中東・アフリカ

GCC

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年3月、シーメンスとエヌビディアは、没入型リアルタイムビジュアライゼーションのためのジェネレーティブAIに関する協業を拡大。

2024年3月、NVIDIAは、前例のない800Gb/秒のエンドツーエンドスループットを実現するQuantum-X800 InfiniBandおよびSpectrum-X800イーサネットスイッチを搭載したX800シリーズを発表した。Quantum Q3400とConnectX-8 SuperNICを含むこのスイッチは、AIとGPUコンピューティングの新たな基準を打ち立てた。Microsoft AzureやOracle Cloud Infrastructureなどの早期導入企業は、これらのスイッチを活用してAI、クラウド、HPCのパフォーマンスを強化している。

2024年2月、アドビはReaderとAcrobatにAIを搭載した新しい会話エンジン「AI Assistance」のベータ版を発表した。

2024年2月、キャップジェミニは、リアルタイム3D技術を通じて企業のデジタルトランスフォーメーションを加速するため、ユニティのデジタル・ツイン・プロフェッショナル・サービス部門を買収した。この買収により、デジタルツインの産業応用に向けた、市場をリードするリアルタイム3D(RT3D)ビジュアライゼーション・ソフトウェアの反復と実装が加速される。これにより、エンドユーザーは、インテリジェントな産業を実現する重要な要素である物理的なシステムを想定し、理解し、相互作用することができるようになります。

2023年11月、オートデスクはAutodesk AIを発表。インテリジェントなアシストとジェネレーティブな機能を提供し、顧客が自由に想像し、探求しながら、正確で革新的な結果を生み出すことを可能にします。

【目次】

1 はじめに (ページ – 41)

1.1 調査目的

1.2 市場の定義

1.2.1 対象と除外項目

表1 含有物と除外物

1.3 市場範囲

1.3.1 市場のセグメンテーション

図1 3Dデジタルアセット市場のセグメンテーション

1.3.2 対象地域

図2 地域別市場区分

1.3.3 調査対象年

図3 調査対象年

1.4 通貨

表2 米ドル為替レート、2018年~2023年

1.5 利害関係者

1.6 景気後退の影響

2 調査方法(ページ数 – 46)

2.1 調査データ

図4 3Dデジタルアセット市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロフィールの内訳

図5 一次インタビューの内訳(企業タイプ、呼称、地域別

2.1.2.2 主要な業界インサイト

図6 業界専門家による主な洞察

2.2 市場規模の推定

図7 市場:トップダウンアプローチとボトムアップアプローチ

図8 市場規模推定手法:サプライサイド分析と対応するステージ別ソース

図 9 ボトムアップアプローチ(供給側): 3Dデジタルアセットベンダーの総収益

図10 供給側分析:ベンダーの収益推計図

図 11 アプローチ 2(需要側): コンポーネントからの収益

図 12 アプローチ 2(需要側): 国別支出からの収益

2.3 市場予測

表3 要因分析

2.4 データの三角測量

図13 データ三角測量

2.5 リサーチの前提

2.6 景気後退が世界の3Dデジタル資産市場に与える影響

表4 不況の影響

2.7 限界

図 14 限界

3 エグゼクティブサマリー(ページ数 – 58)

図15 3Dデジタルアセット市場のスナップショット(2019~2029年

図 16 市場成長率の上位セグメント

図17 北米が予測期間中に最大シェアを占める

4 プレミアムインサイト(ページ数 – 62)

4.1 市場のプレーヤーにとって魅力的な成長機会

図 18 没入型のインタラクティブなデジタル体験に対する需要の高まりが3Dデジタルアセット市場の成長を牽引

4.2 コンポーネント別市場(2024年対2029年

図 19 2024 年にはソフトウェアが最大シェアを占める

4.3 アプリケーション別市場、2024 年対 2029 年

図 20 2024 年には視覚化が最大シェアを占める

4.4 導入形態別市場(2024年対2029年

図 21 2024 年はオンプレミスが大きなシェアを占める

4.5 業種別市場(2024 年対 2029 年

図 22 2024 年には建築・建設分野が最大シェアを占める

4.6 地域別市場(2024年対2029年

図 23 アジア太平洋地域は、今後 5 年間の投資対象として最良の市場に浮上する

5 市場概観と業界動向(ページ – 65)

5.1 市場概要

5.2 市場ダイナミクス

図 24 3Dデジタルアセット市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 急速な技術進歩

5.2.1.2 没入型技術に対する各業界の需要

5.2.1.3 教育およびトレーニング用途

5.2.2 阻害要因

5.2.2.1 技術標準と相互運用性

5.2.2.2 セキュリティ上の懸念

5.2.3 機会

5.2.3.1 電子商取引の統合

5.2.3.2 メタバースへの関心の高まり

5.2.4 課題

5.2.4.1 知的財産(IP)とライセンスの問題

5.2.4.2 市場の断片化

5.3 業界動向

5.3.1 3Dデジタルアセット産業の歴史

図25 3Dデジタルアセットの歴史

5.3.1.1 1990-2000

5.3.1.2 2000-2010

5.3.1.3 2010-2020

5.3.1.4 2020-現在

5.3.2 バイヤー/顧客に影響を与えるトレンド/破壊的要因

図26 市場のバイヤー/顧客に影響を与えるトレンド/混乱

5.3.3 価格分析

5.3.3.1 主要企業の平均販売価格動向(製品別

図27 主要企業の平均販売価格動向(製品別)

表5 主要プレイヤーの平均販売価格動向(オファリング別)

5.3.3.2 3Dデジタルアセットの指標価格分析

表6 3Dデジタルアセットの指標価格分析

5.3.4 サプライチェーン分析

図 28 3Dデジタルアセット市場:サプライチェーン分析

5.3.4.1 コンテンツ作成

5.3.4.2 加工と最適化

5.3.4.3 配信と収益化

5.3.4.4 エンドユーザーアプリケーション

5.3.5 エコシステム分析

図 29 3Dデジタルアセットのエコシステム

表7 市場:エコシステム

5.3.6 技術分析

5.3.6.1 主要技術

5.3.6.1.1 プロシージャル生成

5.3.6.1.2 サブディビジョンサーフェス

5.3.6.1.3 レイトレーシング

5.3.6.1.4 ライダー

5.3.6.1.5 写真測量

5.3.6.1.6 同時定位マッピング(SLAM)

5.3.6.2 隣接技術

5.3.6.2.1 IoT

5.3.6.2.2 5G技術

5.3.6.2.3 デジタルツインズ

5.3.6.2.4 データマイニング

5.3.6.2.5 予測分析

5.3.6.3 補完技術

5.3.6.3.1 仮想化

5.3.6.3.2 コンピュータビジョン

5.3.6.3.3 アディティブ・マニュファクチャリング

5.3.6.3.4 材料押出

5.3.6.3.5 シェーダー技術

5.3.6.3.6 ベクターグラフィックス

5.3.7 特許分析

5.3.7.1 方法論

図30 3Dデジタルアセットに関連する主要特許リスト

表8 主要特許リスト

5.3.8 貿易分析

5.3.8.1 輸出シナリオ

表9 HSコード: 903149の国別輸出シナリオ(2021~2023年)(千米ドル

図31 HSコード:903149の輸出シナリオ(国別)(千米ドル 903149の国別輸出シナリオ、2021-2023年(千米ドル)

5.3.8.2 輸入シナリオ

表10 HSコード:903149の輸入シナリオ(国別)(千米ドル 903149の輸入シナリオ(国別、2021-2023年)(千米ドル

図32 HSコード:903149の輸入シナリオ(国別)(単位:米ドル 903149の輸入シナリオ、国別、2021-2023年(千米ドル)

5.3.9 ケーススタディ

表 11 ソニー・ピクチャーズ アニメーションは NVIDIA オムニバースと FLIXIVERSE でプリプロダクションを変革

表 12 リビアンのオートデスク・フュージョンによるラピッドプロトタイピングの変革

表 13 Unity が Bosch Rexroth 社にバーチャル・ショールーム・ソリューションを提供し、売上と顧客エンゲージメントを強化

表14 ヘルシーのアドビ3Dソリューションによる店舗ディスプレイの効率化と意思決定の強化

表 15 モーテンソンの建設プロジェクトにおけるメタのVR ソリューションによるコラボレーションの強化とコスト削減

5.3.10 主なカンファレンスとイベント

表16 3Dデジタルアセット市場:会議・イベントの詳細リスト(2023~2024年

5.3.11 現在のビジネスモデルと新たなビジネスモデル

5.3.11.1 現在のビジネスモデル

5.3.11.1.1 ライセンスモデル

5.3.11.1.2 サブスクリプション型サービスモデル

5.3.11.1.3 3Dアセットマーケットプレイスモデル

5.3.11.2 新たなビジネスモデル

5.3.11.2.1 カスタマイズ付きサブスクリプションモデル

5.3.11.2.2 3Dアセット・アズ・ア・サービス(AaaS)モデル

5.3.11.2.3 NFTベースのオーナーシップモデル

5.3.12 市場におけるベストプラクティス

5.3.13 ツール、フレームワーク、テクニック

図 33 ツール、フレームワーク、テクニック

5.3.14 3Dデジタルアセット市場の将来展望

5.3.14.1 2030年までの3Dデジタルアセット技術ロードマップ

5.3.14.2 短期ロードマップ(2024~2025年)

5.3.14.3 中期ロードマップ(2026年~2028年)

5.3.14.4 長期ロードマップ(2029年~2030年)

5.3.15 レギュラトリー・ランドスケープ

5.3.15.1 規制機関、政府機関、その他の組織

表17 北米:規制機関、政府機関、その他の組織

表18 欧州: 規制機関、政府機関、その他の組織

表19 アジア太平洋地域:規制機関、政府機関、その他の団体一覧

表20 中東・アフリカ:規制機関、政府機関、その他の団体

表21 ラテンアメリカ:規制機関、政府機関、その他の組織

5.3.15.2 地域別規制

5.3.15.2.1 北米

5.3.15.2.1.1 米国

5.3.15.2.1.2 カナダ

5.3.15.2.2 欧州

5.3.15.2.2.1 イギリス

5.3.15.2.2 ドイツ

5.3.15.2.3 アジア太平洋地域

5.3.15.2.3.1 中国

5.3.15.2.3.2 インド

5.3.15.2.3.3 日本

5.3.15.2.4 中東・アフリカ

5.3.15.2.4.1 ウェア

5.3.15.2.4.2 南アフリカ

5.3.15.2.5 ラテンアメリカ

5.3.15.2.5.1 ブラジル

5.3.16 ポーターの5つの力分析

表 22 3Dデジタルアセット市場におけるポーターの5つの力の影響

図 34 市場:ポーターの5つの力モデル

5.3.16.1 新規参入の脅威

5.3.16.2 代替品の脅威

5.3.16.3 買い手の交渉力

5.3.16.4 供給者の交渉力

5.3.16.5 競争相手の激しさ

5.3.17 主要ステークホルダーと購買基準

5.3.17.1 購入プロセスにおける主要ステークホルダー

図 35 上位 3 業種の購買プロセスにおける関係者の影響力

表 23 上位 3 業種の購買プロセスにおける関係者の影響力

5.3.17.2 購入基準

図 36 上位 3 バーティカルズにおける主な購買基準

表24 上位3業種における主な購買基準

5.3.18 投資と資金調達のシナリオ

図 37 投資と資金調達のシナリオ、2019~2023年(百万米ドル)

5.3.19 主要トレンド分析

5.3.19.1 ユニバーサルシーンの説明(米ドル)

5.3.19.2 オープンユーズド

5.3.19.3 物理ベースレンダリング(PBR)

5.3.19.4 openbr

5.3.19.5 openvdb

5.3.19.6 メタバース

5.3.19.7 デジタルツイン

6 3D デジタルアセット市場, コンポーネント別 (ページ – 102)

6.1 はじめに

6.1.1 コンポーネント 市場牽引要因

図 38 2024 年にはソフトウェア分野が最大市場を占める

表 25:コンポーネント別市場、2019~2023 年(百万米ドル)

表26 コンポーネント別市場、2024~2029年(百万米ドル)

6.2 ハードウェア

6.2.1 高度なコンピューティングデバイスにより、業界を問わず3Dデータ管理のための高性能と互換性が確保される

図 39 2024 年には 3d スキャナー分野がより大きな市場を占める

表 27:ハードウェア別市場、2019~2023 年(百万米ドル)

表28 ハードウェア別市場:2024-2029年(百万米ドル)

表29 ハードウェア:地域別市場、2019-2023年(百万米ドル)

表30 ハードウェア:地域別市場、2024-2029年(百万米ドル)

6.2.2 3Dスキャナー

表31 3Dスキャナー 市場:地域別、2019-2023年(百万米ドル)

表32 3Dスキャナー: 市場、地域別、2024-2029年(百万米ドル)

6.2.3 モーションキャプチャシステム

表33 モーションキャプチャシステム 市場:地域別、2019-2023年(百万米ドル)

表34 モーションキャプチャシステム 市場:地域別、2024-2029年(百万米ドル)

6.3 ソフトウェア

6.3.1 高度な機能とコラボレーション機能でデジタル資産を強化する効率的な3Dソフトウェアソリューション

図 40 2024 年には 3 次元モデリング分野が最大市場を占める

表 35:ソフトウェア別市場、2019~2023 年(百万米ドル)

表 36:ソフトウェア別市場、2024~2029 年(百万米ドル)

表37 ソフトウェア:地域別市場、2019-2023年(百万米ドル)

表38 ソフトウェア:地域別市場、2024-2029年(百万米ドル)

6.3.2 3Dモデリングソフトウェア

表39 3Dモデリングソフトウェア:市場:地域別、2019-2023年(百万米ドル)

表40 3Dモデリングソフトウェア:市場:地域別、2024~2029年(百万米ドル)

6.3.2.1 ソリッドモデリング

6.3.2.2 ワイヤフレームモデリング

6.3.2.3 サーフェスモデリング

6.3.3 3Dスキャニングソフトウェア

表 41 3dスキャニングソフトウェア:地域別市場、2019~2023 年(百万米ドル)

表42 3Dスキャニングソフトウェア:地域別市場、2024年~2029年(百万米ドル)

6.3.4 3Dレンダリング&ビジュアライゼーションソフトウェア

表43 3Dレンダリング&ビジュアライゼーションソフトウェア:3Dデジタルアセット市場、地域別、2019年~2023年(百万米ドル)

表44 3Dレンダリング&ビジュアライゼーションソフトウェア:地域別市場、2024年~2029年(百万米ドル)

6.3.5 3Dアニメーションソフトウェア

表45 3Dアニメーションソフトウェア:市場:地域別、2019-2023年(百万米ドル)

表46 3Dアニメーションソフトウェア:地域別市場、2024-2029年(百万米ドル)

6.3.6 画像再構成ソフトウェア

表47 画像再構成ソフトウェア:市場:地域別、2019-2023年(百万米ドル)

表48 画像再構成ソフトウェア:地域別市場:2024-2029年(百万米ドル)

6.4 サービス

6.4.1 3Dデジタル資産の作成、管理、収益化を簡素化する包括的サービス

図 41 2024 年にはプロフェッショナルサービスがより大きな市場を占める

表 49:サービス別市場、2019~2023 年(百万米ドル)

表50:サービス別市場、2024~2029年(百万米ドル)

表51 サービス: 市場:地域別、2019-2023年(百万米ドル)

表 52 サービス: 市場:地域別、2024-2029年(百万米ドル)

6.4.2 プロフェッショナルサービス

表 53 プロフェッショナルサービス 市場:地域別、2019-2023年(百万米ドル)

表 54 プロフェッショナルサービス 市場:地域別、2024-2029年(百万米ドル)

6.4.2.1 統合と実装

6.4.2.2 コンサルティング&トレーニング

6.4.2.3 サポート&メンテナンス

6.4.3 マネージドサービス

表 55 マネージドサービス 市場、地域別、2019年~2023年(百万米ドル)

表 56 マネージドサービス: 市場:地域別、2024年~2029年(百万米ドル)

7 展開モード別市場(ページ – 120)

7.1 導入

図 42 2029 年にはオンプレミスがより大きな市場を占める

7.1.1 展開モード:3D デジタルアセット市場の促進要因

表 57:展開モード別市場、2019~2023 年(百万米ドル)

表 58:展開モード別市場、2024~2029 年(百万米ドル)

7.2 オンプレミス

7.2.1 高セキュリティ産業向けのセキュアでカスタマイズされた3Dデジタル資産へのニーズが需要を牽引

表 59 オンプレミス: 市場, 地域別, 2019-2023 (百万米ドル)

表 60 オンプレミス: オンプレミス:地域別市場、2024-2029年(百万米ドル)

7.3 クラウド

7.3.1 クラウドは企業向けにセキュアで管理され、コンプライアンスに準拠したインフラを提供する

表61 クラウド:市場:地域別、2019年~2023年(百万米ドル)

表62 クラウド:地域別市場、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: TC 9062